文 | 創業最前線 段楠楠

編輯 | 馮羽

5月30日,遞表近一年的河北世昌汽車部件股份有限公司(以下簡稱“世昌股份”)順利過會,這也意味著公司距離正式在北交所上市又近一步。

雖然成功過會,但市場對于世昌股份的質疑并未消散。作為傳統燃油車的零部件供應商,在新能源汽車滲透率逐年上升的背景下,世昌股份業績能否持續增長存在較大疑問。

此外,雖然過去幾年公司利潤逐年上升,但其經營性現金流并不理想,公司流動性被交易所問詢。在諸多不利因素影響下,成功過會的世昌股份何時能正式登陸北交所?

01 持續盈利不見現金流,靠票據貼現獲取現金

作為國家級“專精特新”企業,世昌股份過去幾年的業績堪稱驚艷。

2022年至2024年(以下簡稱“報告期內”)公司實現營業收入分別為2.82億元、4.06億元、5.15億元,兩年累計增長82%以上,同期公司歸母凈利潤分別為1811.59萬元、5193.26萬元、6923.95萬元,兩年累計增長282%以上。

值得注意的是,雖然公司利潤增長較為強勁,但其經營性現金流并不理想。報告期內,世昌股份經營性現金流產生的凈額分別為-3252.73萬元、-3724.54萬元、4874.81萬元。除2024年實現經營性流入外,其余年份世昌股份經營性現金流均在流出。

世昌股份經營性現金流持續流出引起了交易所關注。對此,世昌股份表示,報告期內公司主要使用承兌匯票進行結算,在使用時會將部分票據進行貼現,該部分資金計入籌資性現金流。

報告期內,公司進行票據貼現的金額分別為5228.63萬元、5494.20萬元、3555.11萬元。若算上票據貼現產生的籌資現金流,則公司日常經營性現金流為正。

在現代商業活動中,大型企業在采購商品過后,經常會使用商業承兌匯票進行貨款支付。在票據到期后,收款方會在銀行進行貼現獲取現金。

但商業承兌匯票本質還是賒銷,在票據沒有到期之前如果提前進行兌付需要支付一定的票據貼現利息,一般而言,大型企業的承兌匯票票據貼現利息在3%左右。

除需要支付票據貼現利息外,若票據承兌方信用不好,很有可能導致賬款無法順利回收。截至2024年底,公司應收賬款余額為1.91億元,占公司流動資產比例達57.75%。

招股書顯示,2024年公司前五大客戶分別為吉利汽車、奇瑞汽車、中國一汽、北汽集團及江鈴汽車,均屬于大型汽車集團。

雖然客戶信用較好,但龐大的應收賬款及應收票據依舊產生了信用減值,2022年、2023年公司信用減值造成的損失分別為145.33萬元、234.31萬元,2024年由于減值準備沖抵,公司信用減值產生了31.48萬元的正向收入。

對此,「創業最前線」試圖向世昌股份了解,公司每年進行龐大的票據貼現是否需要支付利息?在未來經營過程中,公司能否加大現款回收、減少票據貼現?鑒于公司應收賬款及應收票據余額較為龐大,公司又該如何管控好賬款回收風險?

對此世昌股份表示,公司銷售收入絕大部分以承兌匯票進行兌付,報告期內計入投資收益的票據貼現利息分別為80.16萬元、134.24萬元、153.00萬元。此外,公司也將積極與客戶溝通,增加現款回收比例。公司重視應收賬款管理,并采取了相應舉措,報告期內公司應收賬款周轉率呈上升趨勢。

02 深度綁定吉利汽車,產品對吉利售價高于其他客戶

作為傳統燃油汽車供應商,在燃油車銷量日漸低迷的今日,世昌股份業績能持續增長與吉利汽車及奇瑞汽車的扶持有很大關系。

招股書顯示,世昌股份主要收入來源于塑料燃油箱總成。公司銷售模式采用以銷定產,即獲得客戶銷售訂單后,根據客戶的月度需求來安排生產。

過去幾年,通過與吉利汽車及奇瑞汽車加深合作,世昌股份在國內燃油車整體銷量下滑的背景下,實現了銷量及業績雙雙增長。

2022年,世昌股份對吉利汽車及奇瑞汽車的銷售額分別為1.35億元、7471.19萬元,2024年公司對吉利汽車及奇瑞汽車的銷售額分別上升至2.60億元、1.67億元,銷售收入占比分別為50.45%、32.42%。

在吉利汽車及奇瑞汽車加大對世昌股份產品采購的背景下,公司產品出貨量也在快速上升。2022年,公司汽塑料燃油箱總成銷量為60.97萬個,2024年則上升至112.33萬個。該產品產能利用率也從68.87%上升至90.88%。

由于對吉利汽車及奇瑞汽車依賴程度較高,市場對于世昌股份和吉利汽車及奇瑞汽車合作關系的穩定性表示關注。

據悉,世昌股份于2016年開始向吉利汽車供貨。2022年,為了加深雙方合作,吉利汽車與世昌股份合資成立子公司浙江星昌,其中世昌股份持股91%,吉利汽車間接持股9%。

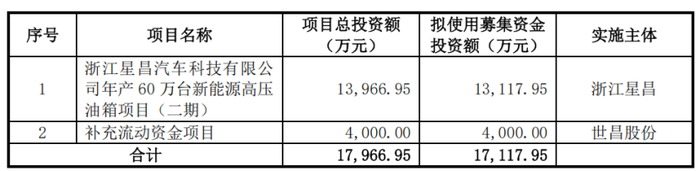

2024年,成立僅兩年左右的浙江星昌便實現凈利潤近1000萬元。此次IPO,世昌股份募資主要用途便是計劃投資1.4億元,用于建設子公司浙江星昌年產60萬臺新能源高壓油箱項目(二期)。

目前,該項目已經動工,世昌股份為此先行投入了900多萬資金。可以預見的是,隨著浙江星昌產能的擴大,浙江星昌將在世昌股份和吉利汽車的合作過程中扮演更重要的角色。

對于雙方合資成立子公司,世昌股份認為此舉將加深與吉利汽車合作關系。事實也是如此,在2022年雙方合作成立子公司后,吉利汽車采購金額明顯增加,采購價格明顯上升。

世昌股份回復函顯示,2022年,世昌股份對吉利汽車產品銷售單價為487.07元/個,銷售金額為1.31億元,2023年銷售單價上升至510.21元/個,銷售金額上升至1.71億元。

值得注意的是,2023年公司塑料燃油箱總成產品單價僅為453.12元/個,產品平均售價遠低于公司對吉利汽車產品售價。

對此,「創業最前線」試圖向世昌股份了解,2023年公司對吉利汽車產品銷售單價遠高于對其他公司產品售價,是何原因所致?是否存在故意拉高售價、改善公司盈利能力,便于公司上市的行為?

世昌股份回應稱,公司塑料燃油箱產品具有定制化特點,不同型號塑料燃油箱的容量、產品設計等因素存在差異,使得價格不同,整體處于合理區間,具有公允性。

主要客戶一般會通過招投標的式確定具體車型配套塑料燃油箱的供應商以及產品價格,公司與主要客戶不存在關聯關系,在定價機制方面公司與主要客戶的產品定價具有公允性。

03 業績持續性存疑,公司亟需轉型

依靠吉利汽車,世昌股份迅速崛起,但令人擔憂的是,隨著新能源汽車滲透率逐年上升,燃油車銷量逐年下滑,市場對于燃油車零部件提供商世昌股份業績的增長持續性有所擔憂。

根據中國汽車工業協會統計數據,2022年至2024年我國燃油車銷量分別為1997.74萬輛、2059.88萬輛、1857.10萬輛,占我國汽車銷量的比例分別為74.36%、68.45%、59.08%,市占率逐年下滑。據中國汽車協會預計,2025年國內燃油車銷量將進一步下降至1500萬輛左右。

據悉,世昌股份燃油箱分為常壓塑料燃油箱和高壓塑料燃油箱兩類,其中常壓塑料燃油箱主要應用于燃油車,高壓塑料燃油箱應用于插電式混合動力汽車。

2023年以前,世昌股份沒有任何高壓塑料燃油箱產能,直到2023年世昌股份才銷售了3.55萬個高壓塑料油箱,同期世昌股份常壓塑料油箱銷量高達83.05萬個。

2024年世昌股份高壓燃油塑料油箱銷量已經上升至11.68萬個,銷售收入也從2023年的2059.18萬元提升至6612萬元。

雖然其應用于插電式混合動力汽車高壓燃油塑料油箱銷量增長較快,但世昌股份主要收入來源還是常壓塑料燃油箱,2024年該產品銷售收入達4.32億元,占公司主營業務收入比例達84%以上。

過去幾年,由于世昌股份核心供貨的幾款車型例如吉利博越系列、中國星系列、領克汽車及奇瑞捷途系列銷量較為理想,帶動了世昌股份銷量同比大增。

但隨著新能源汽車滲透率的進一步提升,吉利汽車也在加大新能源,尤其是純電動汽車生產,燃油車占公司銷售比例逐年下滑。

可以預見的是,隨著新能源汽車比例的進一步提升,吉利汽車及奇瑞汽車燃油車占比或將進一步下滑,依靠燃油車市場的世昌股份業績不可避免會受到影響。

此前,世昌股份預測2025年上半年公司實現營業收入2.81億元,同比增長22.05%,實現歸母凈利潤3084.10萬元,同比增長10.28%。僅從2025年上半年世昌股份交出的成績單來看,公司無論是營收增速還是利潤增速均較前兩年出現下滑。

為了擺脫燃油車銷量下滑帶來的影響,世昌股份積極發展應用于插電式混合動力汽車高壓燃油塑料油箱。截至2024年底,公司高壓塑料燃油箱總成產能為12.5萬個。此次IPO,公司計劃募資投產60萬臺高壓油箱。

但如何開拓吉利以外的新能源汽車客戶是公司重點需要解決的難題。2024年世昌股份高壓塑料燃油箱銷售金額為6612萬元,其中3828.45萬元收入來源于吉利汽車銀河系列車型。

目前,公司又陸續拓展了比亞迪秦系列、北汽新能源享界系列等客戶。

對此,「創業最前線」試圖向世昌股份了解,鑒于2025年燃油車銷量或將進一步下滑,且貴公司供貨部分車型銷量已經出現下滑,公司計劃如何規避部分汽車銷量下滑帶來的影響?

目前,公司已取得成為比亞迪秦系列、北京新能源享界系列等新能源汽車廠商定點供應資格,目前該部分訂單量有多大?在募資用途中,公司計劃建設年產60萬臺高壓燃油箱項目,短期擴張如此之大產能,現有客戶能否消化?是否會造成產能閑置?此外,公司能否擺脫過于依賴吉利的局面?

對此世昌股份回應稱,公司與主要客戶既有合作車型中塑料燃油箱的供應比例基本保持穩定,比例相對較高,單個車型銷量下降對于公司的影響較小。

隨著2025年多個高壓塑料燃油箱項目的陸續批量供貨,公司2025年高壓塑料燃油箱產品將成為重要收入來源,帶動公司營業收入的增長。

此外,公司新客戶開發工作正常推進,并取得較好成果,隨著公司募投項目的逐步投產、新客戶的定點項目進入量產階段并實現收入,公司客戶集中度較高的情況將逐步改善。

對于世昌股份而言,在燃油車銷量加速下滑的背景下,公司向插電式混合動力汽車應用的高壓燃油塑料油箱領域轉型迫在眉睫。公司能否順利轉型,一方面要看產能建設速度,另外一方面也要看公司能否開拓出吉利汽車以外的大客戶訂單。