文 | 娛樂獨角獸 mia

編輯 | 赤木瓶子

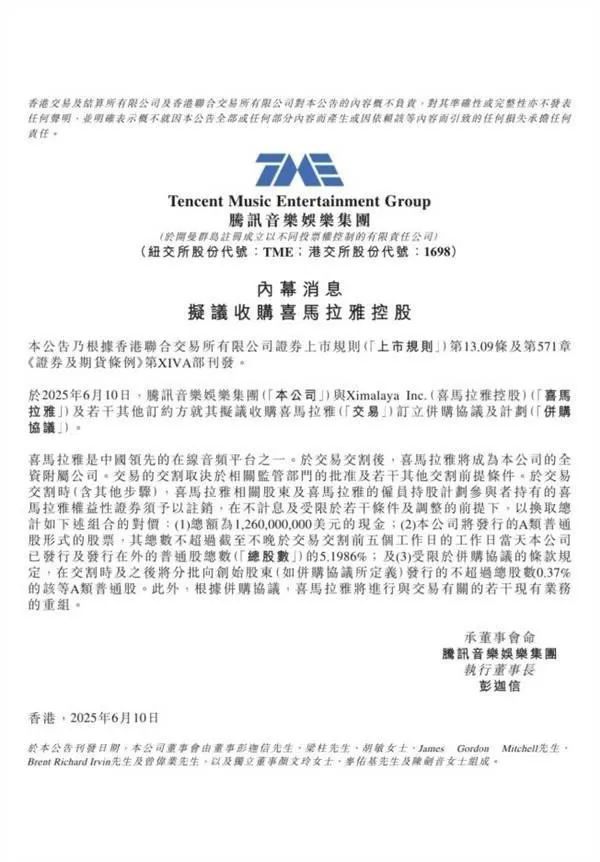

這場傳聞已久的收購終于塵埃落定。

6月10日,騰訊音樂宣布擬收購喜馬拉雅,交易對價包括12.6億美元現金,外加5.1986%的A類普通股,以及為創始股東準備的不超過0.37%的A類普通股激勵。

以6月10日港股騰訊音樂290億美元的市值估算,交易總對價約28億美元,約合200億,相較于喜馬拉雅2021年最高點時50億美元的估值,相當于打了五六折。考慮到眼下的市場環境,已經算是不壞的結局。消息發出后,騰訊音樂美股盤前大漲8%。

迅雷收購虎撲,騰訊音樂撿漏“移動互聯網遺珠、音頻獨角獸”喜馬拉雅……一個又一個“IPO困難戶”被攬入上市公司旗下,收購整合大年儼然已經到來。

加上5月底騰訊音樂12.9億收購SM娛樂9.38%股權,這家通過整合收購成長起來的巨頭,通過“買買買”模式緩解增長壓力的意圖明顯。在線音頻格局洗牌,行業集中度進一步提升,騰訊音樂補全音頻拼圖,打造在線音樂流媒體+社交娛樂+在線音頻的音娛全矩陣,是否能夠增強其與“字節系”對戰的勝算?

喜馬拉雅4次IPO未果后“賣身”,騰訊音樂補全拼圖

2012年成立的喜馬拉雅,歷經12輪融資,合計融資近百億元,身后不乏摯信資本、騰訊、小米、閱文、泛大西洋投資、創世伙伴資本等知名投資機構,從美股輾轉港股,4次IPO折戟,坎坷的資本市場闖關之路,使得投資者逐漸失去耐心,為今時今日的“賣身”埋下伏筆。

2021年5月,喜馬拉雅試圖在納斯達克上市,4個月后撤回了美股IPO申請;同年9月,于港交所重新提交IPO申請, 6個月后招股書失效;2022年3月,喜馬拉雅在港交所更新招股書,后顯示失效;2024年4月,喜馬拉雅再次更新招股書,仍然未能成功上市。

更新后的招股書顯示,2021年至2023年,喜馬拉雅的營收分別為58.6億元,60.6億元和61.6億元,調整后凈利潤分別為-7.18億元、-2.96億元及2.24億元,2022年第四季度,喜馬拉雅實現創業以來首次單季度盈利。2023年實現扭虧為盈。

而這場來之不易的盈利,是靠“全面節流”換來的。據招股書,2021年末,喜馬拉雅全職雇員數量為4342名, 2023年末這一數字縮減至2637名,相當于兩年內裁員比例接近40%。期間多位高管離職。另外,包括創始人余建軍在內的董事薪酬也降了50%以上。

其銷售及營銷開支占總收入的百分比同樣連續下降,從2021年的44.9%,降到 2023年的33.6%。研發開支占總收入的百分比由2021年的17.5%,下降至2023年的15.1%。

收購消息刷屏后,喜馬拉雅發布公告表示:“喜馬拉雅將保持現有品牌不變、現有產品獨立運營不變、核心管理團隊不變、公司戰略發展方向不變。我們承諾合作伙伴與喜馬拉雅簽署的各類合同均會如約履行,每一位客戶權益也依法受到保護。”不過參考類似收購案例,人員變動幾乎是必然,后續外界或將看到新的大動作。

而將目光投向買方騰訊音樂,音樂與音頻天然具有協同效應,海外音樂平臺 Spotify 同樣深耕音樂流媒體,兼做音頻內容。這場收購既能加固城墻,解決流量焦慮,同時又能打通多個場景,激活自身內容生態。

TME今年Q1財報顯示,付費用戶規模與付費率延續了過去幾個季度的增長趨勢,但月活躍用戶數已連續14個季度同比下降。在線音樂業務營收占比提升至本季度78.8%,社交娛樂服務營收則同比下降11.9%至15.5億元,因合規原因,直播打賞業務受限。而收購音頻領域的頭部玩家,不失為提升用戶粘性、擴大月活用戶數、增強用戶付費意愿的有效方案。

據灼識咨詢數據,2023年喜馬拉雅在移動端收聽時長上占據了60.5%的市場份額 。另有公開數據顯示,喜馬拉雅按在線音頻收入計占據了25%的市場份額。2023年,喜馬拉雅的平均月活躍用戶高達到3.03億,成為中國最大的在線音頻平臺,市場份額約25%,超第二名約12%。 月活數據即使去掉一部分重合的物聯網用戶,也仍然有可觀的影響力。

縱觀過往一系列動作,騰訊系一直有著進軍音頻市場的野心,2021年,騰訊音樂收購了第二梯隊的懶人聽書,與旗下酷我暢聽合并,合并為新品牌懶人暢聽,其2024年市場份額約為28.44%排行第四,而企鵝FM已于2023年停運。

業內曾屢次流出騰訊音樂有意收購喜馬拉雅的傳聞。坊間傳聞,2021年騰訊音樂收購喜馬拉雅,原本開出了更高的價格,2022年已談判到最后一輪,但喜馬拉雅創始人余建軍突然反悔,最后CFO 李東離職。另外,平臺還曾挖角喜馬拉雅頭部主播。時移世易,在“打折撿漏”的聲音之外,有一種聲音是“同期互聯網上市公司都在跌,200億收購實屬高價”。

今年第一季度,騰訊音樂在財報中專門提及,《盜墓筆記》有聲劇是騰訊音樂平臺內最快播放破1000萬的有聲劇專輯。《遮天》有聲劇在2024年底實現了全平臺累計播放量破億,《大奉打更人》《長相思》《劍來》等頭部IP衍生有聲劇熱度。協同閱文旗下網文IP,再加上喜馬拉雅本身的用戶基礎,勢必將平臺IP有聲化戰略推向新的熱度。

字節系沖擊,環境生變:難做的“音頻生意”

眾所周知,“音頻生意”難做。

艾媒咨詢數據顯示,2023年在線音頻行業市場規模達250億元,近五年年均復合增長率為35.12%,預計2024年將增至287億元。相較于幾千億量級的短視頻市場,其市場規模顯然很有限。

而將目光投向同行,距離“在線音頻第一股”荔枝FM在美股上市已經過去了五年,幾年內股價距離167.5美元/股的最高點,累計跌去98%以上,徘徊在退市邊緣, 在喜馬拉雅被收購消息傳出后,荔枝FM美股盤前股價大幅下跌超過10%,市值縮水至957萬美元。

從“行業第一”的喜馬拉雅身上,也不難窺得其用戶規模和付費的局限性。2023年的平均月活躍用戶數為3.03億,同比增速僅為4%,用戶收聽UGC內容的時長從2021年的45.4%下降到了2023年的33.2%。2021年-2023年,喜馬拉雅移動端平均月活躍付費用戶分別約為1490萬、1570萬和1580萬,月活躍付費用戶增長明顯放緩,其付費率分別為12.9%、12.9%和11.9%,有所下降。

據《晚點 LatePost》,喜馬拉雅 50% 廣告收入來自打開應用時出現的開屏廣告。喜馬拉雅的用戶日均使用時長超過 144 分鐘,但用戶在使用喜馬拉雅時,每天平均只有 8 分鐘開著屏幕,不利于增加廣告位。拓展付費訂閱業務,則意味著更高的版權成本。

喜馬拉雅也曾努力拓寬商業化途徑。2020年起,喜馬拉雅曾寄希望于音頻內容形式之一播客,不斷強調其戰略重要性,但最終折射在業績上水花不大,2023年3月,喜馬拉雅聯合另外一家公司共同成立了上海喜豹傳奇傳媒科技有限公司,押注短劇賽道,也沒有太大反響。

反觀2020年初上線的垂直播客社區小宇宙App,曾在一線城市小范圍火了一把,一直在做“慢生意”。今年,全網訂閱超百萬的頭部播客《不合時宜》,因拖欠實習生薪資深陷風波。據公開財務數據顯示,2024年其凈收入僅13萬元,相比頭部視頻創作者,變現效率要低上很多。隨著播客從潮起到潮落,快手 “皮艇”、百度 “隨音”、蜻蜓FM“播客群島”等播客產品相繼關停,不難看出其商業前景有限。

幾乎大部分平臺都“可轉化音頻”,都可能爭奪娛樂時間,音頻作為內容產品替代性很強,而防護墻不高,沒有足夠的想象空間。

另外,字節系加入后帶來的巨大沖擊,為音頻平臺們帶來了新的挑戰。2020年,字節推出“番茄暢聽”,抖音導流、免費策略加上其一貫快狠穩準的打法,“番茄小說+番茄暢聽+汽水音樂”彼此打通,形成了強大的協同效應,據QuestMobile統計,番茄小說2023年上半年的月活用戶數為1.57億,番茄暢聽為6500萬。而字節的根本意圖在于IP生態的開發。

這場收購之后,在網文+音頻領域,或者說在整個文娛大IP布局方面,騰訊系與字節系的對抗越發明確。

那么,主要的增長點在哪里?喜馬拉雅招股書里最高頻的詞匯,“AI”和“物聯網”,是其近幾年來發力的重點。平臺研發了“珠峰音頻AI模型”,嘗試在內容分發、內容自動審核,到AI驅動的聊天機器人用戶咨詢,AI驅動的有聲讀物制作和播客制作等各個層面,利用AI來降本增效。截至2023年12月31日,平臺AIGC內容共計2.4億分鐘,占其音頻內容的6.6%。

在2025上海車展上,喜馬拉雅車聯網事業部總經理武冰冰分享關鍵數據稱:目前平臺已與超80家車企達成合作,覆蓋98%的網聯車型,活躍用戶日均收聽時長達到95分鐘。

作為一個相對而言“小而美”的行業,該如何找到商業性與用戶體驗的最佳平衡點,喜馬拉雅和它的同行們仍在尋找。未來幾年,音頻市場誰主沉浮?拭目以待。