文 | C2CC新傳媒

繼去年和今年將樂友國際商業(yè)集團(tuán)有限公司剩余35%股權(quán)、上海幸研生物科技有限公司60%股權(quán)收入麾下后,母嬰零售巨頭孩子王(301078.SZ)在收購方面又有了新動作。

6月6日晚,孩子王發(fā)布公告稱,公司將聯(lián)手巨子生物(02367.HK)收購珠海市絲域?qū)崢I(yè)發(fā)展有限公司(簡稱“絲域?qū)崢I(yè)”)100%股權(quán),對價為16.5億元。

資料顯示,絲域?qū)崢I(yè)為連鎖養(yǎng)發(fā)品牌“絲域養(yǎng)發(fā)”的運營主體,是中國養(yǎng)發(fā)護(hù)發(fā)細(xì)分領(lǐng)域的龍頭企業(yè),專注養(yǎng)發(fā)20余年。截至2024年末,絲域?qū)崢I(yè)共擁有2503家門店,會員數(shù)量超過200萬人。

這場溢價544%的跨界并購,不僅打破了傳統(tǒng)母嬰企業(yè)的發(fā)展邊界,更暴露出行業(yè)龍頭在人口紅利消退期的生存焦慮。

2021年至2023年,孩子王公司實現(xiàn)歸母凈利潤連續(xù)三年下降。2024年及今年一季度大幅增長,仍然不及上市之前。

在新生兒數(shù)量持續(xù)走低、消費需求加速分化的當(dāng)下,孩子王的這場“豪賭”究竟是破局之道,還是飲鴆止渴?

孩子王豪擲16.5億跨界,聯(lián)手巨子生物買下絲域養(yǎng)發(fā)

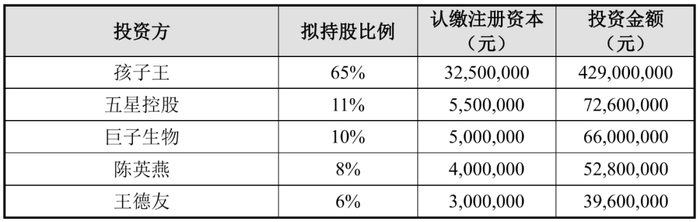

孩子王發(fā)布公告稱,公司擬受讓關(guān)聯(lián)方五星控股持有的江蘇星絲域投資管理有限公司(以下簡稱江蘇星絲域)65%股權(quán),同時通過江蘇星絲域現(xiàn)金收購珠海市絲域?qū)崢I(yè)發(fā)展有限公司(以下簡稱絲域?qū)崢I(yè))100%股權(quán),交易價格為16.5億元。

同時,為強(qiáng)化產(chǎn)業(yè)協(xié)同和資源整合,西安巨子生物基因技術(shù)股份有限公司、自然人陳英燕、王德友擬同時受讓五星控股持有的江蘇星絲域10%、8%及6%的股權(quán),本次股權(quán)轉(zhuǎn)讓完成后,江蘇星絲域?qū)⒊蔀楣镜目毓勺庸尽?/p>

專業(yè)術(shù)語晦澀難懂,翻譯成大白話就是,孩子王先從自己的“關(guān)聯(lián)公司”那里買了江蘇星絲域一大半股權(quán),讓江蘇星絲域變成自己控股的公司,然后再讓這家“控股公司”掏錢去把絲域?qū)崢I(yè)整個買下來,整個過程一共要花16.5億。

簡單來說,孩子王通過一系列操作,不僅直接控制了江蘇星絲域,還通過江蘇星絲域間接掌控了絲域?qū)崢I(yè),同時拉來其他合作伙伴一起投資,目的是為了整合資源、加強(qiáng)業(yè)務(wù)協(xié)同,讓公司發(fā)展更好。

其中陳英燕、王德友兩人為絲域?qū)崢I(yè)早期創(chuàng)始人,而巨子生物背后是范代娣、嚴(yán)建亞夫婦。

對于為何引入巨子生物以及陳英燕、王德友兩人一起參與此次收購,孩子王方面表示,本次引入的戰(zhàn)略投資者、早期創(chuàng)始人在行業(yè)內(nèi)具備較強(qiáng)的競爭優(yōu)勢,或掌握核心技術(shù),或擁有卓越管理經(jīng)驗。

值得一提的是,根據(jù)公告,鑒于股權(quán)轉(zhuǎn)讓前江蘇星絲域的注冊資本尚未實繳,且無實際經(jīng)營活動,本次股權(quán)轉(zhuǎn)讓中,孩子王、巨子生物、陳英燕及王德友受讓江蘇星絲域股權(quán)的價格均為0元。

孩子王瘋狂“買買買”,為何業(yè)績?nèi)晕椿嘏?/h4>

這場看似激進(jìn)的并購,實則是孩子王近年來資本運作的延續(xù)。

孩子王主要從事母嬰童商品零售及增值服務(wù),是一家數(shù)據(jù)驅(qū)動的、基于顧客關(guān)系經(jīng)營的創(chuàng)新型親子家庭全渠道服務(wù)提供商。公司稱,自設(shè)立以來,其立足于為0-14歲嬰童和孕婦提供一站式購物及全方位成長服務(wù),通過“科技力量+人性化服務(wù)”,深度挖掘客戶需求,通過大量場景互動,建立高粘度客戶基礎(chǔ),開創(chuàng)了以會員關(guān)系為核心資產(chǎn)的單客經(jīng)營模式。

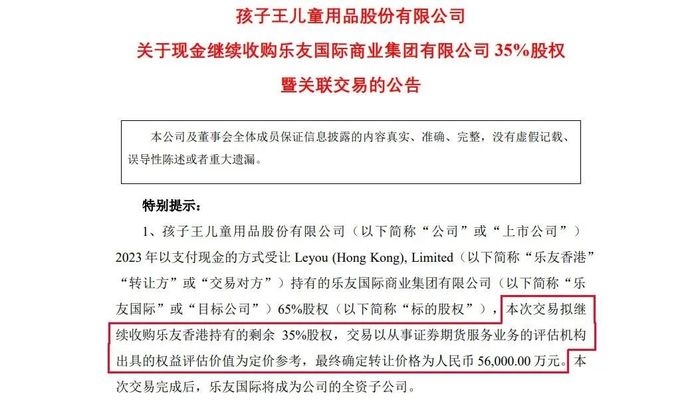

2023年,孩子王以10.40億元收購樂友國際65%股權(quán);2024年,公司進(jìn)一步將剩余35%股權(quán)收入囊中,出資5.6億元。

與此同時,2024年孩子王還與“快手一哥”辛巴達(dá)成合作,共同成立杭州鏈啟未來有限責(zé)任公司,不僅開展“新家庭電商直播零售業(yè)務(wù)”,還同步探索線下新零售業(yè)務(wù)的更多可能。

今年初,孩子王又以1.62億元現(xiàn)金收購成人美妝公司上海幸研生物科技有限公司60%股權(quán),正式涉足成人美妝賽道。

然而,這些并購動作的成效,至少在目前尚未完全反映在業(yè)績數(shù)據(jù)中。回溯上市前的發(fā)展軌跡,2018年至2020年,孩子王營業(yè)收入分別為66.71億元、82.43億元、83.55億元,歸母凈利潤分別為2.76億元、3.77億元、3.91億元,營收與歸母凈利潤連續(xù)三年保持增長態(tài)勢。

但上市之后,孩子王業(yè)績卻迅速變臉。2021年至2023年,歸母凈利潤分別為2.02億元、1.22億元、1.05億元,同比降幅達(dá)48.44%、39.44%、13.92%,連續(xù)三年以兩位數(shù)速度下滑。

值得注意的是,2024年孩子王歸母凈利潤回升至1.81億元,同比增長72.44%,但仍不足2020年的一半。

今年一季度,孩子王歸母凈利潤3100.81萬元,同比增長165.96%,扣除非經(jīng)常性損益后的凈利潤為1682.27萬元,同比增幅更是高達(dá)486.59%。盡管業(yè)績呈現(xiàn)成倍增長,但無論是凈利潤規(guī)模還是扣非凈利潤表現(xiàn),均尚未恢復(fù)至2021年同期水平。

或許,頻繁收購的背后,正是孩子王面對經(jīng)營業(yè)績壓力的主動破局,試圖通過資本整合與業(yè)務(wù)拓展,為企業(yè)尋找新的增長曲線。

孩子王+巨子生物+絲域,三方協(xié)同能打贏“頭頂戰(zhàn)爭”嗎?

此次收購絲域?qū)崢I(yè),孩子王方就表示,雙方將在會員運營、市場布局、渠道共享、產(chǎn)業(yè)協(xié)同、業(yè)態(tài)拓展等方面充分發(fā)揮協(xié)同效應(yīng),孩子王也將布局個護(hù)行業(yè),進(jìn)一步豐富產(chǎn)業(yè)服務(wù)生態(tài),全方位打造親子家庭的首選服務(wù)商。

此次收購的深層邏輯,折射出母嬰零售行業(yè)的結(jié)構(gòu)性變革。

孩子王通過“三擴(kuò)戰(zhàn)略”(擴(kuò)品類、擴(kuò)賽道、擴(kuò)業(yè)態(tài)),試圖從“母嬰零售商”轉(zhuǎn)型為“家庭服務(wù)平臺”,而絲域?qū)崢I(yè)正是其布局成人個護(hù)賽道的關(guān)鍵落子。

1.會員資源互通:目前,孩子王9400萬注冊會員(寶媽占比70%,中老年帶娃人群20%)與絲域?qū)崢I(yè)200萬養(yǎng)發(fā)用戶(25-45歲女性為主)高度重合,理論上可通過交叉營銷提升單客價值。

2.渠道網(wǎng)絡(luò)融合:截至2024年末,孩子王與樂友國際門店總數(shù)達(dá)1046家,與絲域2503家門店形成互補(bǔ),提供“母嬰護(hù)理+養(yǎng)發(fā)服務(wù)”一站式體驗。

3.技術(shù)研發(fā)賦能:巨子生物的生物活性成分技術(shù)(如重組膠原蛋白、類人膠原蛋白)與絲域的智能設(shè)備(激光生發(fā)儀、RF導(dǎo)入梳)形成“科技+產(chǎn)品”雙輪驅(qū)動。

4.生態(tài)協(xié)同:孩子王的“親子家庭服務(wù)生態(tài)”與絲域的“養(yǎng)發(fā)服務(wù)”形成閉環(huán),覆蓋用戶從孕期到老年的全周期需求。

然而,跨品類并購的成功關(guān)鍵在于“戰(zhàn)略定位、客戶群體、渠道整合”的深度融合,而非簡單的資源堆砌。

這場收購的最終成敗,將取決于孩子王能否將絲域?qū)崢I(yè)的技術(shù)壁壘、渠道網(wǎng)絡(luò)與自身的會員資源、數(shù)字化能力深度融合。在母嬰行業(yè)從“人口紅利”轉(zhuǎn)向“效率紅利”的關(guān)鍵期,孩子王的這場“頭頂戰(zhàn)爭”,既是對企業(yè)戰(zhàn)略眼光的考驗,更是對其資源整合能力的終極挑戰(zhàn)。

從孕期到銀發(fā),孩子王構(gòu)建家庭生態(tài)閉環(huán)

從更宏觀的視角看,此次收購是孩子王構(gòu)建家庭消費生態(tài)的重要一環(huán)。通過整合母嬰零售、美妝個護(hù)、健康服務(wù)等業(yè)態(tài),孩子王試圖打造“從孕期到銀發(fā)”的全生命周期服務(wù)閉環(huán)。

這種模式在理論上契合消費升級趨勢,根據(jù)《2025中國教育藍(lán)皮書》顯示,中國家庭育兒支出占家庭總支出的17%,且Z世代父母更愿為“精致育兒”買單。

但實際操作中,如何平衡不同業(yè)務(wù)的資源分配,避免陷入“多元化陷阱”,成為擺在管理層面前的難題。

例如,孩子王此前收購樂友國際雖貢獻(xiàn)2024年58%的凈利潤,卻導(dǎo)致506家孩子王直營店坪效下降3.17%,暴露出跨品牌整合的難度。

此次收購涉及完全不同的服務(wù)體系,從供應(yīng)鏈管理到會員系統(tǒng)打通均需重構(gòu),而絲域加盟店的服務(wù)質(zhì)量管控更可能成為品牌風(fēng)險點。

財務(wù)層面的風(fēng)險同樣不容忽視,16.5億元收購價相當(dāng)于孩子王9年凈利潤,疊加為收購提供的6.5億元擔(dān)保,公司資產(chǎn)負(fù)債率將顯著攀升。

若絲域?qū)崢I(yè)未來業(yè)績不及預(yù)期,當(dāng)前9億元賬面商譽(yù)可能面臨減值風(fēng)險,直接沖擊利潤表。

但長期來看,若能實現(xiàn)“育兒顧問+養(yǎng)發(fā)專家”的雙IP服務(wù)體系,構(gòu)建起家庭健康服務(wù)生態(tài),孩子王或?qū)㈤_辟出萬億級市場空間。

畢竟,在“缺孩子”的時代,抓住家庭消費的“銀發(fā)經(jīng)濟(jì)”和“她經(jīng)濟(jì)”,或許才是真正的破局之道。