界面新聞記者 | 陳慧東

北元集團(601568.SH)近日發布的一則通知顯示,受電石市場持續低迷及區域電價政策調整等多重因素影響,經公司研究決定,對錦源分公司(即陜西北元集團錦源化工有限公司,即“錦源化工”)員工放假,并同步有序開展員工競聘安置工作。

通知顯示,錦源分公司員工放假時間為6月1日至7月31日,7月31日前公司計劃設置約350個職位,分批次組織員工競聘上崗。

據天眼查APP顯示,錦源化工最新披露的2023年社保信息一欄,公司為746人繳納社保。

錦源化工系北元集團2024年8月吸收合并的全資子公司,公告顯示,公司2023年度實現營業收入為20.66億元,占當年上市公司總營收額比值約19%,凈利潤1218.48萬元。

不過,2023年開始,電石整體價格呈現不斷下降態勢。2024年,根據電石均價和產能利用率估算,錦源化工實現營收約為4.51億元,營收規模大幅下降。

界面新聞就錦源分公司停產及競聘上崗等事宜向北元集團證券部核實,工作人員表示,“錦源化工目前是在停產檢修,已經停產了三個月,什么時候復工還要看后續公司安排。”

北元集團是否應該對重要子公司停產事宜及時披露?停產對上市公司的業績影響會有多大?2023年以來電石價格呈現持續下降態勢,電石法PVC退出產能成行業大勢, 上市公司如何評估并應對?

錦源化工2023年營收達20億元

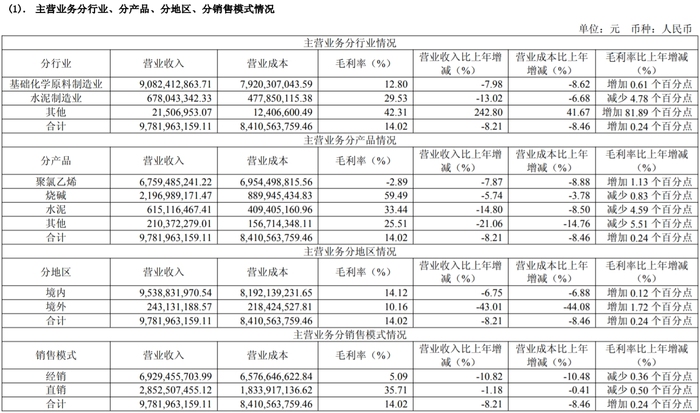

公告顯示,錦源化工2004年4月成立,主要從事鐵合金、電石等產品的生產銷售,具備50萬噸/年的電石生產能力。截至2023年底,錦源化工經審計總資產為16.44億元、凈資產為2.98億元;2023年度營業收入為20.66億元、凈利潤為1218.48萬元。

錦源化工系北元集團2024年8月吸收合并的全資子公司,錦源化工生產的電石完全用于上市公司PVC的生產配套。上市公司在吸并公告中稱,吸收合并為錦源化工的原因為降低企業運營成本。

以2023年數據看,錦源化工年營收額占比上市公司當年總營收額約19%。

不過,北元集團吸收錦源化工“沒趕上好時候”,根據中國電石工業協會數據,2023年開始,電石價格開始不斷下滑。?以烏海地區為例,2023年上半年電石均價在3202.64元/噸,到了2024年上半年,均價下降至2746元/噸,降幅達到14.7%?。到2025年6月10日,電石價格已經下探至2433.33元/噸,5下旬至6月初又累計下調300元/噸?。

電石價格一降再降,甚至跌破成本價,北元集團“越產越虧”,索性外購電石用于下游生產配套。

北元集團證券部工作人員表示,“錦源化工目前是在停產檢修,已經停產了三個月,什么時候復工還要看后續公司安排。”

但據行業內知情人士透露,“錦源化工一共6臺電石爐,從去年下半年開始,大部分時間就維持只開1臺電石爐了。今年2月27號開始,前期開著的1臺也停了。”

2024年財報顯示,在錦源化工2024年度產能利用率僅有32.83%(以產能利用率估算約為16.42萬噸)的同時,北元集團外采電石數量為184.43萬噸。

卓創資訊電石分析師鄭瑋琪向界面新聞表示,個別有配套電石廠的下游PVC企業選擇外購電石,主要原因是多數時間自產電石成本高于外購電石成本。陜西地區電石企業如果沒有自備電廠,全天維持滿負荷生產的情況下,在網上購電的平均電價要在5毛1每度,避峰生產則平均電價相對較低,相比內蒙古等相對低電價區域,陜西區域電石廠并不具備成本優勢。因此在近兩年電石價格重心不斷震蕩下移的背景下,個別電石-PVC一體化企業直接外購電石的性價比更高。

鄭瑋琪表示,也不排除考慮社會效益、集團生產指標、產品綜合利潤率等因素后廠商會恢復相關產能,但就近兩年的市場供需情況來看,電石價格出現較大幅度持續上漲行情的概率較小。因為其主力下游PVC行情較差,若電石價格出現超預期的連續上漲,部分PVC廠家或有選擇降負荷減產去規避虧損增加的風險,這也對上游電石價格形成頂部制約。

是否應披露子公司停產事宜?

錦源化工2023年營收額占比上市公司總營收額達19%,但隨著電石價格不斷下跌,按照2024年電石均價和產能利用率推算,2024年錦源化工營收規模已經大幅下滑,占當年上市公司總營收額不足10%。

北元集團是否還應對子公司的停產情況進行及時披露?

根據《上海證券交易所股票上市規則》第7.1.6條和2.2.10條規定(以下統稱《股票上市規則》),出現涉及上市公司持續經營能力、上市地位、重大經營活動、重大交易、重要財務數據、并購重組、控制權變更等重要事項的,公司應當及時核實相關情況,并根據實際情況披露情況說明公告或者澄清公告。上市公司控股子公司發生《股票上市規則》規定的重大事項(如購買/出售資產、財務資助、對外擔保、重大風險事項等),視同上市公司發生的重大事項,適用《股票上市規則》的相關規定,需要履行相應的審議披露程序。

北元集團方面回復界面新聞表示,公司嚴格按照《上市公司信息披露管理辦法》、《上海證券交易所股票上市規則》等相關法律法規履行信息披露義務,根據相關規定,錦源分公司所產電石不屬于公司核心業務,臨時停產期間對主要經營數據的影響未達到《上市規則》的披露標準。

具備50萬噸/年的電石產能的子公司停產,后續或還將面臨大規模產能淘汰或升級。據北元集團2024年財報顯示,2015-2024年我國PVC產能共計退出458.7萬噸,總退出產能中電石法PVC純粉退出338.5萬噸,占總退出能力的70%以上。近年來隨著沿海乙烯法PVC裝置陸續投產,區內乙烯法產能已超過電石法,且未來擴能仍以乙烯法為主。

錦源化工停產對上市公司業績影響幾何?公司在該領域的產能轉型和升級方面又有何戰略安排?

界面新聞就上述問題采訪公司,公司回復表示,將圍繞“雙碳”目標,深耕現有產業,充分發揮資源、規模、區位、循環產業鏈、體制“五大優勢”,做強現有產業,持續延伸新能源、新材料產業,推動能源結構轉型。

上述行業分析人士向界面新聞表示,“按照行業慣例,廠商每年都會在淡季停產(25天左右)進行設備檢修,如果不是檢修的停產是需要公告的,屬于重大事項。一般煤化工廠商是不會停產的,因為一旦停產再啟動,需要付出很高的固定成本。”

業績三連降、高管辭職潮

北元集團主要從事PVC(即聚氯乙烯)、燒堿等產品的研發、生產和銷售,主營產品包括PVC和燒堿,配套熱電、電石、電石渣制水泥等。

PVC行情持續低迷背景下,北元集團營收最重要的PVC業務近兩年來持續萎縮,且毛利率持續為負。2023年和2024年,公司分別在PVC業務實現營收73.37億元、67.59億元,毛利率分別為-4.02%、-2.89%。

北元集團在2024年財報中表示,從行業周期看,2022年開始PVC供應逐步充裕,行業進入產能過剩局面,2024年PVC產能過剩局面有所加劇。

鄭瑋琪表示,PVC粉生產主要分為電石法與乙烯法兩種工藝,源頭原料分別為煤炭和原油兩大化石能源,目前來看,受制于中國貧油、富煤的能源現狀,中國PVC粉一直以電石法為主,乙烯法為輔。近年隨著電石法PVC粉新項目的審批收嚴,電石法PVC粉新投產能較少,乙烯法擴能企業增多,乙烯法PVC粉占比呈現逐年提升趨勢。“后期乙烯法PVC粉仍有計劃投產產能,在目前PVC粉供大于求狀態下,PVC粉市場競爭將逐步加劇。在乙電價差長期保持在相對偏小的狀態,乙烯法對電石法形成壓力,同時成本缺乏優勢以及原料缺乏穩定性的乙烯法PVC企業也將面更多挑戰,整個行業進入一個緩慢的洗牌調整周期。

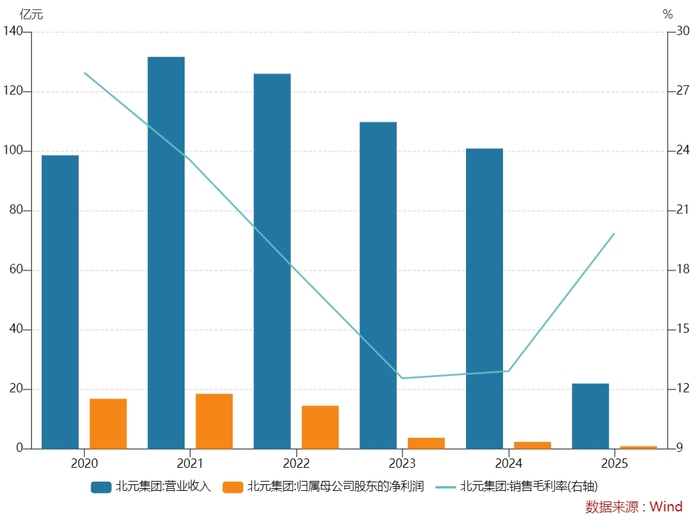

北元集團于2020年上市,2022年至2024年三年間,公司營收、歸母凈利潤規模均出現同比下滑。其中,營收分別同比下滑4.29%、12.89%、8.1%;歸母凈利潤分別同比下滑21.81%、74.25%、38.03%。

2024年財報顯示,年內公司三大主營產品PVC、燒堿、水泥的營收規模均同比下滑。盈利能力方面,除PVC毛利率為負,燒堿、水泥的毛利率也在下滑。

就在今年5月底,北元集團現高管辭職潮。公司副總經理、財務總監郭建以及副總經理陳鵬因工作變動辭職。監事王勝勇因工作變動原因申請辭去公司監事職務,公司董事、戰略委員會委員孫志忠因工作變動原因申請辭去公司董事及戰略委員會委員職務。

北元集團還在近期遭到二股東減持。2025年4月11日至5月12日,恒源投資通過大宗交易方式累計減持其所持有的7932.78萬股公司股份(占公司總股本的2%),累計套現2.96億元。減持后恒源投資持股比例已降至24.65%,但仍為北元集團第二大股東。

2022年8月后,再未有機構針對北元集團發布研究報告。