界面新聞?dòng)浾?| 周芳穎

界面新聞編輯 | 樓婍沁

中國(guó)香水代理商穎通控股,距離登陸資本市場(chǎng)又近一步。

近日,穎通控股有限公司順利通過(guò)香港聯(lián)交所上市聆訊,計(jì)劃于港交所主板掛牌。按照其最新披露的聆訊后資料集,穎通控股擬發(fā)售股份集資,用于擴(kuò)展自有品牌、投資外部品牌及加碼直銷渠道建設(shè)等用途。

對(duì)這家以品牌授權(quán)分銷為主的香水品牌管理公司而言,IPO不僅是為籌資鋪路,更想突破“代理商”身份的局限。

截至2025年3月31日的財(cái)年內(nèi),穎通控股實(shí)現(xiàn)營(yíng)收20.83億元人民幣,同比增長(zhǎng)11.8%;凈利潤(rùn)則達(dá)到2.27億元,同比增長(zhǎng)10%。穎通控股近三年的核心業(yè)務(wù)依然高度依賴香水產(chǎn)品,2025全年香水營(yíng)收為16.88億元,占總收入的80.9%。護(hù)膚品和彩妝收入分別為1.52億元和2.26億元,合計(jì)占比18.2%。

目前,穎通控股管理的外部品牌數(shù)量達(dá)到73個(gè),品牌結(jié)構(gòu)涵蓋香水、護(hù)膚、彩妝、眼鏡、家居香氛等品類,包括Hermès、Van Cleef & Arpels、Chopard等多個(gè)在中國(guó)市場(chǎng)擁有廣泛認(rèn)知度的國(guó)際品牌。其中來(lái)自香水的授權(quán)品牌多達(dá)52個(gè)。

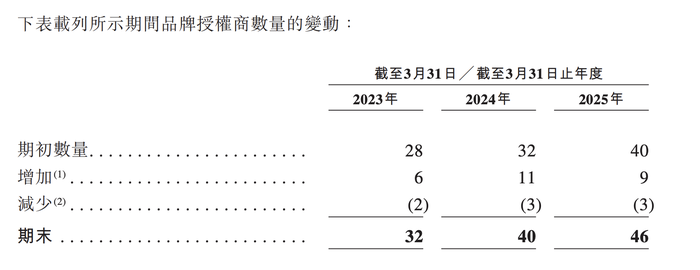

高奢品牌香化頭部代理商光環(huán)的另一面是未來(lái)的短板亦愈發(fā)明顯。

近三個(gè)財(cái)年間,穎通控股合作授權(quán)商數(shù)量從32家增至46家。但值得注意的是,“品牌授權(quán)商”指的是提供授權(quán)的企業(yè)主體,而非品牌本身。一個(gè)授權(quán)商可能負(fù)責(zé)多個(gè)品牌的授權(quán)經(jīng)營(yíng),因此該變化不直接等同于品牌增加或流失的數(shù)量。

截至2025年3月31日,穎通控股品牌組合中仍在與其進(jìn)行交易的外部品牌總數(shù)為65個(gè),這些品牌中已有4個(gè)不再由其持有授權(quán)或分授權(quán)。剩下的品牌組合中22個(gè)將在一年內(nèi)到期,合計(jì)約三分之一。更長(zhǎng)期限的合作協(xié)議則稀缺,僅7個(gè)品牌授權(quán)期超過(guò)五年,而續(xù)約的不確定性直接影響收入穩(wěn)定性。

品牌授權(quán)流動(dòng)性對(duì)其業(yè)績(jī)?cè)斐傻挠绊懸延星败囍b。2022年底,穎通控股與一主要奢侈品牌的主要品牌授權(quán)商簽訂的分銷協(xié)議到期且未續(xù)簽,對(duì)當(dāng)年業(yè)績(jī)影響約為4.25億元,占公司總收入25.5%。而不續(xù)約的原因?yàn)樵撈放剖跈?quán)商決定自行在中國(guó)經(jīng)營(yíng)該品牌。

這折射出品牌代運(yùn)營(yíng)模式普遍存在的結(jié)構(gòu)性掣肘。當(dāng)海外品牌初入中國(guó)市場(chǎng)時(shí),往往依賴熟悉本地零售環(huán)境的代理商協(xié)助落地和啟動(dòng)銷售網(wǎng)絡(luò)。但隨著品牌自身對(duì)中國(guó)市場(chǎng)的理解不斷深化,尤其是在電商運(yùn)營(yíng)、社媒營(yíng)銷和渠道管理方面積累經(jīng)驗(yàn)后,越來(lái)越多品牌開(kāi)始收回主導(dǎo)權(quán),轉(zhuǎn)向自營(yíng),以提升利潤(rùn)空間和品牌掌控力。

對(duì)于主要品牌授權(quán)流失的影響,穎通控股在招股書(shū)中解釋稱,即便在合作終止后,該公司仍能通過(guò)及時(shí)引入新品牌填補(bǔ)空缺,以前述2022年底失去某奢侈品牌代理權(quán)為例,該公司次年收入依然同比增長(zhǎng)9.7%。

一位香水品牌創(chuàng)始人告訴界面時(shí)尚,由于目前國(guó)內(nèi)香水備案要比海外更為繁雜,加之還有營(yíng)銷推廣的后續(xù)工作,除了少數(shù)大集團(tuán)會(huì)自營(yíng)香水品牌,能夠自營(yíng)的海外香水品牌并不多,代理仍是主要渠道。穎通的優(yōu)勢(shì)也在于此,通過(guò)代理和運(yùn)作奢侈品牌,穎通能夠利用這些品牌的市場(chǎng)影響力和知名度,穩(wěn)固其在香水市場(chǎng)中的地位,讓其在挑選新的代理品牌的時(shí)候比后來(lái)者有更大的優(yōu)勢(shì)。

除品牌授權(quán)的根本性問(wèn)題外,穎通控股供應(yīng)鏈亦存在依賴風(fēng)險(xiǎn)。

截至2025財(cái)年,前五大供應(yīng)商占總采購(gòu)額的77.8%,其中最大單一供應(yīng)商占比達(dá)36.5%。意大利EuroItalia及法國(guó)InterParfums合計(jì)承擔(dān)超過(guò)六成的香化供貨交易。這兩家公司為香水產(chǎn)品制造商及分銷商,與穎通控股的合作年限已超過(guò)15年與30年。

雖然上下游合作關(guān)系長(zhǎng)期穩(wěn)定,但招股書(shū)亦提到,在部分協(xié)議中品牌方保有調(diào)整產(chǎn)品建議零售價(jià)的權(quán)利,定價(jià)權(quán)和交易條款多由授權(quán)商主導(dǎo),穎通在采購(gòu)談判中的主動(dòng)權(quán)相對(duì)有限。

這也解釋了為什么在聲稱主營(yíng)業(yè)務(wù)穩(wěn)固之余,穎通控股將募資重點(diǎn)投向自有品牌孵化、外部投資收購(gòu)和直銷渠道擴(kuò)張。要在未來(lái)長(zhǎng)期保持業(yè)務(wù)體量的增長(zhǎng),穎通控股需要更多確定性。

但其自有眼鏡和香水品牌Santa Monica從1999年創(chuàng)立至今占總營(yíng)收比例才0.5%,于2025財(cái)年貢獻(xiàn)收入僅1千萬(wàn)余元。盡管該公司宣稱該品牌具備成為集團(tuán)增長(zhǎng)動(dòng)力的潛力,但現(xiàn)實(shí)表現(xiàn)仍較邊緣。

前述香水品牌創(chuàng)始人亦表示,盡管穎通擁有奢侈品牌代理的優(yōu)勢(shì),但要將自有品牌(如Santamonica)打響還是很困難的。代理生意的成功只能說(shuō)明他們?cè)阡N售渠道上有非常強(qiáng)大的實(shí)力,但是自有品牌最關(guān)鍵也是最難的的部份是如何建立一個(gè)品牌。創(chuàng)建一個(gè)具有競(jìng)爭(zhēng)力的自有品牌需要的不僅是渠道銷售能力,還要在產(chǎn)品創(chuàng)新、市場(chǎng)推廣、品牌故事、消費(fèi)者情感等多個(gè)維度下進(jìn)行深入的運(yùn)作和打磨。

目前,穎通控股已搭建起涵蓋全國(guó)400多個(gè)城市的全渠道銷售網(wǎng)絡(luò)。其中包括100多家自營(yíng)門店、約8000家零售商門店及線上平臺(tái)。零售商渠道仍是收入最大來(lái)源且占比穩(wěn)步增長(zhǎng),2025財(cái)年達(dá)10.13億元,占總營(yíng)收48.6%;其次為分銷渠道占30.4%和直營(yíng)渠道占20.7%。

直營(yíng)零售方面,穎通控股自營(yíng)渠道“拾氛氣盒”已在上海、深圳、昆明、佛山等城市開(kāi)設(shè)5家線下門店,并計(jì)劃在未來(lái)三年分別新開(kāi)20家、40家和40家門店,向二線城市逐步滲透。但該線下香水集合零售品牌在社交平臺(tái)聲量有限,近兩年其線下收入在200萬(wàn)多萬(wàn)元徘徊,線上收入在1千萬(wàn)元左右,市場(chǎng)接受度尚未驗(yàn)證。

財(cái)務(wù)方面,穎通控股近三年持續(xù)盈利,但分紅策略引發(fā)爭(zhēng)議。2021至2023財(cái)年,該公司合計(jì)向?qū)嵖厝藙⑩牁s夫婦派發(fā)紅利6.31億元,超過(guò)同期凈利潤(rùn)總和5.5億元。特別是穎通控股又同時(shí)計(jì)劃大幅擴(kuò)展門店、自建品牌,資金需求巨大,理應(yīng)保留盈余以備未來(lái)支出。

穎通控股具備一定的國(guó)際品牌代理基礎(chǔ)和成熟的線下網(wǎng)絡(luò)能力,稱得上中國(guó)香水渠道分銷的“老炮”,但其自建品牌不成氣候、家族治理高度集中等問(wèn)題,也讓轉(zhuǎn)型的路徑顯得狹窄。

面對(duì)快速成長(zhǎng)又競(jìng)爭(zhēng)激烈的中國(guó)香水市場(chǎng),穎通控股能否成功完成從“渠道商”到“品牌主”的身份轉(zhuǎn)變,或許要等到IPO之后才會(huì)揭曉答案。