文 | 酒訊 子煜

編輯 | 方圓

仲夏六月,四川燕京啤酒有限公司的生產線正滿負荷生產,但今年夏天,從這條生產線上下來的不只有燕京啤酒,還有倍斯特汽水。

當三款果味汽水被裝進酷似啤酒瓶的玻璃容器,燕京啤酒正式拉開了“啤酒+飲料”雙軌并行的戰略帷幕。而這三款產品,當前市面上已有北冰洋、大窯、元氣森林等知名汽水品牌盤踞。

瞄準Z世代,切入餐飲場景,燕京啤酒構筑起利潤增長的“第二曲線”,隨之而來的考驗則是啤酒廠賣飲料的協同,以及作為“外來者”與汽水“原住民”的博弈。

01 做飲料是認真的

燕京啤酒正把飲料業務提升到前所未有的戰略高度。

在6月5日發布的最新投資者關系活動記錄表中,燕京啤酒宣布今年正式啟動“啤酒+飲料”組合營銷策略。而在2024年年報中,倍斯特汽水被列入公司“主要產品”。

從去年底官宣倍斯特汽水品牌,到今年成都春糖會期間啟動全國招商活動,再到如今上升至企業戰略層面,燕京啤酒顯然已不僅僅把汽水看作簡單的品類補充,更是品牌擴張、尋求新增長點的重要戰略部署。

圖片來源:燕京啤酒官方訂閱號截圖

酒訊注意到,該產品在包裝設計上酷似啤酒瓶,讓人幻視大窯。按照燕京啤酒方面的說法,這款產品定位“佐餐伴侶”的國民汽水,以橙味、荔枝味、果味三款風味為核心,公司稱目前已在內蒙、河北、山東、湖北、廣西等省(區)上市,后期將逐步覆蓋到全國范圍。酒訊走訪北方部分商超,并在天貓、京東等電商平臺搜索,并未發現在售商品。

這不是燕京啤酒首次跨界飲料,早在2008年,燕京啤酒麾下的燕京飲料有限公司推出“九龍齋”酸梅湯,到如今已十余年。但將飲料提升至戰略層面則是首次。

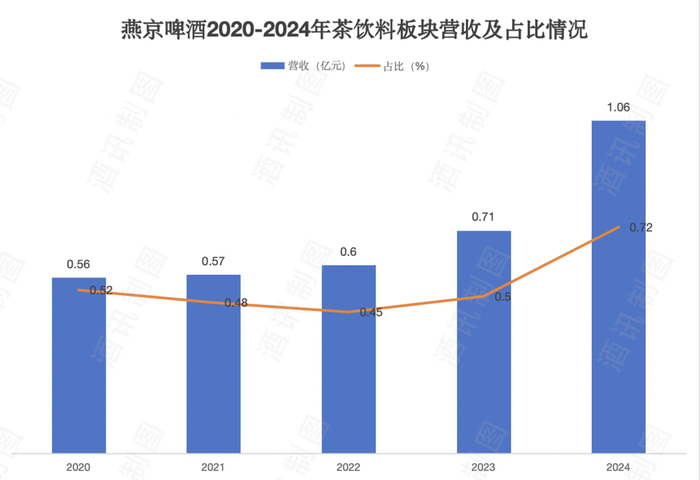

從業績維度來看,茶飲料板塊依舊是燕京啤酒邊緣角色,對公司營收貢獻較小。財報顯示,燕京啤酒的茶飲料板塊2020-2024年營收分別為0.56億元、0.57億元、0.6億元、0.71億元、1.06億元,分別占營業收入比重為0.52%、0.48%、0.45%、0.50%、0.72%,均不到1%,但呈現出逐漸增長的趨勢。

圖片來源:九龍齋公眾號

燕京啤酒在最新投資者關系活動記錄表中回復表示,公司將以生產設備、供應鏈及終端渠道高度協同為基礎,重點切入火鍋店、燒烤店、夜市等餐飲現飲場景。借助“倍爽倍歡樂”的消費語境,力圖與年輕人的飲用場景建立聯結。

廣科咨詢首席策略師沈萌認為,酒水飲料屬于高度相關的行業,業務拓展的門檻最低。從燕京啤酒現狀看,由于缺少高附加值且可持續業務的開發能力,所以只能橫向拓展,同時啤酒和飲料存在一定需求互補,所以可以開拓新的業務增量。

酒訊就“啤酒+飲料”戰略相關問題致函燕京啤酒,截至發稿,對方暫未回復。

02 激活新增量

燕京的飲料野心背后,是啤酒行業難以回避的天花板。2024年全國啤酒產量下滑1.9%,而同期碳酸飲料市場規模正以8.58%的年增速膨脹。

站在公司立場,曾帶動燕京業績狂飆的大單品U8已經從爆發性增長回歸平穩曲線——該系列去年銷量增長31%,較2022年的50%已明顯放緩。

與此同時,燕京啤酒還面臨8元價格帶的猛烈沖擊。目前啤酒市場8-10元已然成為競爭最為白熱化的價格帶,各大巨頭也不約而同地加大在這一價格區間的布局力度。

京東搜索8-10元啤酒 圖片來源:京東網頁版截圖

比如,百威亞太旗下哈爾濱啤酒將部分市場資源針對性轉移到8-10元價格帶,華潤啤酒則在這一價格區間有勇闖天涯superX,并計劃打造成年銷量達100萬噸的超級大單品。

啤酒行業達到天花板,多元化布局是個不容易出錯的增量空間,而飲料也成為跨界首選。

近年來,青島啤酒、重慶啤酒等均在飲料業務上進行布局。3月,青島啤酒集團與青島飲料集團實施戰略性重組整合,通過整合渠道和產業鏈資源,構建覆蓋酒水飲料等的全產業鏈生態。

重慶啤酒去年則推出大理蒼洱汽水,以豐富產品組合,并在2024年報中披露,2025年會擴大大理蒼洱汽水分銷,以“啤酒+汽水”的產品組合強化渠道推動力;此外,嘉士伯旗下天山鮮果莊園橙味汽水于今年4月在新疆、重慶等地上市。

圖片來源:嘉士伯中國公眾號

啤酒營銷專家方剛指出,啤酒和飲料的組合慢慢成為巨頭品牌的主要選擇,主要由于兩者屬性相近、渠道重合度高。燕京啤酒本來就有飲料板塊,飲料基礎也很好,所以在啤酒渠道的基礎上進行飲料的嫁接也很正常。

相比于部分啤酒廠商“啤酒+白酒”策略的行進阻塞,“啤酒+飲料”在協同性上顯然更強。

在生產上,燕京啤酒推進的“一線多用”模式,使得啤酒與汽水品類之間的生產切換無需額外大規模改造,降低資本投入的同時,也提升了閑置產能的利用效率。據了解,燕京啤酒目前大部分灌裝設備均可兼顧啤酒與汽水生產需求。在包裝、貼標、檢測及入庫環節上,設備實現了高度共享,瓶型、罐型可靈活切換,最終段流程完全通用。

而在渠道端,燕京選擇了火鍋、燒烤、夜市等餐飲場景作為優先突破口。雖然飲料和啤酒的消費場景、渠道并不完全一致,但是銷售網絡的協同作用較大,可以依托啤酒渠道協同鋪貨。

圖片來源:燕京啤酒公眾號

03 局面待打開

“啤酒+飲料”的理論優勢已經明晰,但落地到實操上卻并不然。啤酒市場是一個存量市場,飲料賽道也并非一片藍海。燕京啤酒在飲料業務上加砝碼,能否一片新天地還是未知數。

比起供應鏈和渠道端的協同,營銷上的協同或者說認知上的對齊是個更大的考驗。酒訊注意到,在燕京啤酒官方視頻號以及對外宣傳口徑中,燕京U8和倍斯特汽水常常同框。“單獨喝絕絕子,混合喝封神了”“把愛和健康帶回家”“燕京U8伴侶,完美適配”……

圖片來源:湖北燕京啤酒視頻號截圖

作為燕京啤酒年輕化和高端化的代表,燕京U8是名副其實的大單品,也是酒廠的營銷重點。而當二者同時出現,燕京啤酒試圖向消費者傳達了健康、清爽、歡樂等標簽,也讓年輕化、高端化的認知延續到倍斯特汽水上。

在消費場景上,倍斯特汽水的優先選擇是餐飲終端,而這一思路和大窯如出一轍。大窯飲品執行董事、常務副總經理羅云此前對媒體透露,大窯85%以上的銷售額來自餐飲渠道。他還提到:“目前大窯在餐飲渠道的近百萬家終端,都是營銷團隊一家一家跑出來的,相比之下,其他流通渠道的開拓難度相對較小。”

酒類營銷專家肖竹青認為,借助“啤酒+汽水”的組合營銷策略,燕京啤酒能夠更緊密地與餐飲終端合作,如火鍋店、燒烤店、夜市等,提高產品在這些場所的鋪貨率和曝光度。同時,還能夠吸引更多的年輕消費者和非啤酒飲用者關注其品牌,進而帶動整個品牌在年輕消費群體中的認知度和美譽度提升,為啤酒主業的市場拓展和品牌年輕化注入新動力。

但在汽水市場,燕京啤酒面臨一眾勁敵。在華北市場,本土汽水品牌北冰洋有著廣泛的市場基礎,而在全國,還有元氣森林、冰峰、大窯、健力寶等眾多國產汽水品牌。

圖片來源:各官方公眾號

縱觀眾多汽水品牌,同質化問題也極為顯著。比如北冰洋、冰峰等品牌依托橘汁汽水在區域中一騎絕塵,但也正是由于高度同質化,全國發展陷入瓶頸;而提到荔枝味汽水,消費者往往會想到珍珍荔枝以及大窯。目前倍斯特主推的幾種味道都有汽水品牌在先。

當啤酒大廠闖入飲料紅海,挑戰才剛剛開始。方剛表示:“布局汽水對燕京啤酒來說是一個錦上添花的事情,而‘啤酒+飲料’這個賽道會走多遠還有待觀察,畢竟現在好幾家巨頭在布局這個方向。”