文 | 獨角金融 劉銀平

編輯 | 付影

根據“21金融圈”“財聯社”等多家媒體從招銀理財內部人士獲悉,招銀理財將迎來新任總裁人選,為招商基金原副總經理董方。招銀理財原總裁鐘文岳已于5月卸任,重返招商基金任總經理。

如加上將上任的董方,成立5年半,招銀理財已歷任3任董事長、4任總裁,平均任職時間不超過2年。

高層頻繁調整的背后,是招銀理財管理規模連續三年下降、凈利潤連續兩年縮水。作為理財行業的“巨無霸”,招銀理財無論是管理規模還是盈利能力近幾年都位居行業首位。然而,業績滑坡之下,同行卻在奮起直追,理財“一哥”地位能否保住?

董事長、總裁因何頻繁更換?

此次人事調動為招商基金與招銀理財之間的高管“互換”。

5月19日,招商基金公告稱,原總經理徐勇因個人原因離職,由招銀理財總裁鐘文岳接任。鐘文岳于2023年6月擔任招銀理財總裁,在職時間接近2年,在此之前擔任的是招商基金常務副總經理,是招商集團17年老將。

招銀理財新任總裁董方曾在招商銀行(600036.SH)工作超過22年,歷任招行總行資產管理部副總經理、總行財富管理部副總經理、總行財富平臺部副總經理,2023年加入招商基金任副總經理,分管營銷業務,而在此之前,該業務正是鐘文岳負責。

兩年后,兩人身份再次調整。招銀理財近兩任總裁均為招商基金副總經理調任過來,而此次人事變動,也是“招商系”金融機構人事調整中的一環。

值得注意的是,自2019年11月成立以來,招銀理財已經歷任3任董事長、4任總裁,任職時間最長為3年,平均任職時間不到2年。

從董事長職位來看,首任董事長劉輝為招商銀行原行長助理、資管部總經理。由于理財公司是從銀行資管部門剝離出來獨立運營,所以首批成立的理財公司高層,大多也是從母行資管部門調任的。

劉輝是招銀理財籌建的牽頭人,在公司開業之后順理成章成為董事長。不過她在任時間并不長,2021年5月便因工作調動辭任,現任招商局金融控股有限公司總經理。

第二任董事長陳一松于2021年9月獲批出任,此前曾任中信信托董事長。2023年5月,陳一松辭任招銀理財董事長一職。

第三任董事長吳澗兵是招行體系內的資深管理者,歷任董事會辦公室主任助理、總行運營中心總經理等職。吳澗兵同樣參與了招銀理財的籌建工作,并于2019年調任招銀理財監事長,2023年3月短暫擔任總裁,2023年6月升任黨委書記并代履董事長職務,同年11月任職資格獲監管核準。

董事長更迭的同時,總裁一職也經歷了幾輪調整。

首任總裁汪濤為招行原零售信貸部總經理、普惠金融服務中心主任,早年曾在建設銀行(601939.SH)任職多年,2022年11月卸任招銀理財總裁,在任時間3年,是任職時間最長的總裁,此后又重回招行零售信貸部任總經理。

第二任總裁便是上面提到的吳澗兵,不過總裁任職時間只有幾個月,一路伴隨著招銀理財成長,從監事長到總裁再到董事長一路升上來。

第三任總裁就是本次辭任的鐘文岳,從監管獲批之日算起,任職時間差一個月滿2年。

第四任總裁則是董方。

從招銀理財將帥任職情況來看,一是任職時間都不長,除了前總裁汪濤任職時間滿3年,其他5人均不超過2年;二是除了陳一松之外,其他5人均為招商局體系內老將,人事安排均是在集團內部調整。

但如此密集的高層調整,又是如此重要的職位,對一個處于行業起步期的新公司來說,公司戰略規劃難免不會受到影響。

理財規模連降3年,凈利潤連降2年

在2019年11月成立初期,招銀理財是招商銀行的全資理財子公司,注冊資本為50億元,2022年5月引入戰略投資者摩根資產管理(亞太),注冊資本升至55.56億元,招行、摩根資產管理分別持股90%、10%。

2021年對于招銀理財來說意義非凡,根據招商銀行披露的2021年上半年報,招銀理財產品規模躍居市場第一,打破了工商銀行/工銀理財長期以來的行業霸主地位,晉升為理財“一哥”并持續至今。

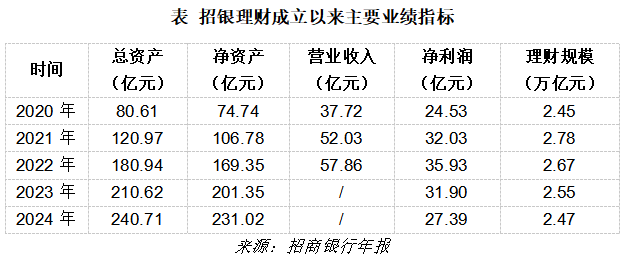

不過自2021年末理財規模達到2.78萬億元的巔峰水平之后,招銀理財產品規模持續縮水,2022年-2024年末分別為2.67萬億元、2.55萬億元、2.47萬億元。

根據招商銀行解釋,2022年理財規模之所以會下跌,主要是因為11月債市出現過去兩年來最大急跌,引發債券基金、銀行理財產品凈值波動,投資者大規模贖回,導致行業理財規模下降。招銀理財當年11月、12月理財規模分別環比下降4.88%、5.6%。

就在招銀理財規模縮水的同時,其他理財公司卻在奮起直追。截至2024年末,農銀理財產品余額1.97萬億元,同比增長24.08%;工銀理財產品余額1.96萬億元,同比增長22.01%。

2024年興銀理財規模雖然由2.26萬億元回落至2.18萬億元,但是日均規模同比增長了2.91%,且此前幾年規模增速較快,于2023年躍居市場第二位,總體來看與招銀理財的規模差距在逐步縮小。

規模縮水的同時,盈利能力連續兩年下降。2022-2024年招銀理財凈利潤分別為35.93億元、31.9億元、27.3億元,兩年降幅為24.02%。近兩年招商銀行資產管理手續費及傭金收入連續下降,主要是招銀理財產品規模下降導致管理費收入減少。2024年不論是理財規模還是凈利潤,都比2020年高不了多少。

雖然凈利潤依然是行業第一,但地位卻沒那么穩了。

2024年興銀理財凈利潤同比增長4.34%至26.94億元,與招銀理財的利潤差距只有4500萬元;信銀理財凈利潤同比增長10.11%至22.55億元,差距也在進一步收窄。如果按照這種趨勢發展下去,招銀理財的產品管理規模和盈利水平可能很快就要被趕超。

全市場理財規模按下暫停鍵,招銀理財如何突圍?

理財行業近幾年面臨諸多挑戰 。2018年資管新規發布,理財產品要全面向凈值化轉型,打破剛性兌付,投資者自負盈虧。過渡期原本到2020年末截止,但因銀行轉型進展較慢、投資者接受程度不高,疊加疫情對資管業務的沖擊,過渡期延長至2021年末。

但是轉型以來,理財產品規模增長緩慢。根據銀行業理財登記中心數據,截至2025年一季度末,全市場理財產品規模29.14萬億元,同比增長9.41%,但是較2024年末下降了2.7%。與2021年全市場規模的29萬億元相比,3年的時間僅增長了0.14萬億元。

理財規模止步不前,公募基金市場規模卻在穩步增長,并于2023年超過理財規模,晉升為“資管一哥”。根據中基協公布的數據,截至2025年4月末,公募基金市場規模達到33.12萬億元,較3月底增加0.9萬億元,創下歷史新高。

中國企業資本聯盟中國區首席經濟學家柏文喜表示,近年來市場利率波動較大,債券市場等傳統理財投資領域的收益不確定性增加,銀行理財產品的吸引力有所下降,理財產品業績比較基準大幅下調,影響了投資者的信心和資金流入。部分理財產品的收益表現不如公募基金,而公募基金通過互聯網平臺等多元化渠道,能夠更廣泛地觸達投資者。

招銀理財規模下降有市場環境的因素,但更多還是應從自身找原因。

博通咨詢金融行業首席分析師王蓬博表示,一方面,市場競爭激烈,降費潮下產品費率下調,壓縮利潤空間,像現金管理類等產品費率降幅大。另一方面,2024年招銀理財因穿透式監管不力、信息披露不規范被罰款850萬元,影響品牌信任度,投資者或因此轉向他處。在資產配置上,面對市場波動,對同業存單、信用債等調整滯后,產品收益缺乏競爭力,使得規模與利潤承壓。

柏文喜認為,招銀理財產品策略相對保守,在固收投資方面較為穩健,注重風險把控,但低波穩健類產品較多,整體收益相對偏低。隨著理財市場的開放化,其他理財公司通過較為激進的投資策略和產品創新吸引了更多資金,導致招銀理財的市場份額被擠壓。招銀理財積極參與“降費潮”,推出零費率產品,雖然提高了產品競爭力,但也壓縮了利潤空間。

招銀理財的零售客戶基礎雄厚,招商銀行是銀行業的“零售之王”,尤其是金葵花及以上(高凈值)理財客戶占比較高,為理財業務提供了穩定的資金來源,但理財公司積極拓展代銷渠道,銀行不再只代銷自家理財公司產品,招銀理財的渠道優勢減弱。

實際上,近兩年招銀理財也在不斷強化投研能力,提升理財服務水平,全品類覆蓋,在養老、ESG等領域積極布局,通過降低產品費率、延長產品申贖時間來提升客戶體驗感。但投資者更需要的是穩健且具有吸引力的投資回報,招銀理財接下來要考慮如何才能留住投資者,從逆境中突圍了。

新任總裁董方上任后,能否保持公司戰略的連貫性?豐富的資管經驗能否給業績下滑的招銀理財注入新的活力,助其坐穩理財“一哥”位置?