界面新聞?dòng)浾?| 龍力

今年以來(lái),量化私募,特別是部分頭部量化私募的“上新”頻率令人驚嘆。

與此同時(shí),今年市場(chǎng)飛速輪動(dòng)、短線(xiàn)交易難度與日俱增。界面新聞注意到,近期在部分股票交流群里,有投資者再次將矛頭指向了量化基金。

有市場(chǎng)觀點(diǎn)認(rèn)為,當(dāng)前量化交易在A股市場(chǎng)成交中的占比已經(jīng)達(dá)到了四成左右,真相究竟如何?即將正式實(shí)施的《程序化交易管理實(shí)施細(xì)則》又會(huì)對(duì)量化行業(yè)有怎樣的影響?

量化私募高歌猛進(jìn)

量化私募在國(guó)內(nèi)量化交易市場(chǎng)中占據(jù)主導(dǎo)地位。據(jù)中信證券研報(bào)此前測(cè)算,截至2024年12月,股票私募量化基金整體規(guī)模約8370億元,其中股票持倉(cāng)規(guī)模約7680億元,而全市場(chǎng)公募量化基金整體規(guī)模2952億元,指增和類(lèi)指增在公募量化基金中的規(guī)模占比合計(jì)達(dá)到83.8%。

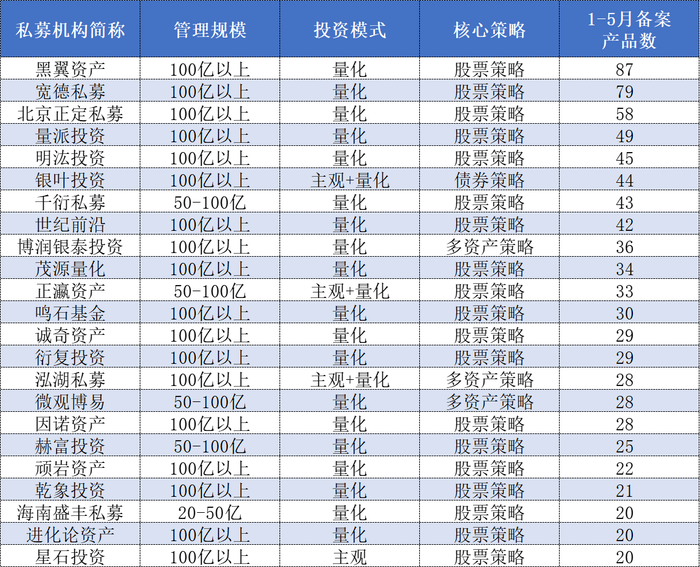

私募排排網(wǎng)數(shù)據(jù)顯示,今年前5個(gè)月全行業(yè)累計(jì)備案的私募證券產(chǎn)品達(dá)4361只,同比實(shí)現(xiàn)45.03%的顯著增長(zhǎng),其中量化私募產(chǎn)品備案總數(shù)達(dá)1930只,占比44.26%。按照管理規(guī)模來(lái)劃分,50億元以上的頭部私募共40家,其中量化私募占到31家。

今年前五個(gè)月中備案數(shù)量排名前五位的均為百億量化私募,黑翼資產(chǎn)以87只的“戰(zhàn)績(jī)”排名居首。

數(shù)據(jù)來(lái)源:私募排排網(wǎng)、界面新聞?wù)?/figcaption>

據(jù)業(yè)內(nèi)人士介紹,自從去年“924行情”啟動(dòng)以來(lái),量化私募,特別是量化多頭策略產(chǎn)品業(yè)績(jī)快速回暖,整個(gè)量化行業(yè)整體的募資環(huán)境也隨之逐步回暖,這一趨勢(shì)在今年得到進(jìn)一步強(qiáng)化。

私募排排網(wǎng)數(shù)據(jù)顯示,截至2025年5月底,在該網(wǎng)站有3只及以上產(chǎn)品有近一年業(yè)績(jī)展示的百億量化私募共有25家。其中,旗下產(chǎn)品近一年收益均值在20%以上的百億量化私募占19家;在30%以上的占8家。

來(lái)源:私募排排網(wǎng)(截至5月16日)

量化多頭策略也是量化私募今年重點(diǎn)“上新”的產(chǎn)品類(lèi)型。私募排排網(wǎng)數(shù)據(jù)顯示,今年1-5月備案的量化私募產(chǎn)品中有1339只為股票策略,占比69.38%,其中指數(shù)增強(qiáng)策略(股票量化多頭)年內(nèi)備案產(chǎn)品數(shù)量達(dá)850只,占到同期股票量化產(chǎn)品備案總量的63.48%。

尚藝投資總經(jīng)理王崢指出,去年9月24日以來(lái)的這波行情對(duì)于量化管理人來(lái)說(shuō),整體偏利好。行情回暖有利于量化模型在全市場(chǎng)范圍掃描機(jī)會(huì),更容易找到多樣化的阿爾法來(lái)源。成交量放大往往伴隨著波動(dòng)率上升,對(duì)于很多量化策略的阿爾法因子,比如反轉(zhuǎn)、流動(dòng)性、波動(dòng)率等,本身在波動(dòng)大的市場(chǎng)里更容易生效,市場(chǎng)活躍起來(lái)了,機(jī)會(huì)就多了。

王崢還提到,投資者信心增強(qiáng),對(duì)量化私募發(fā)行新產(chǎn)品、承接老產(chǎn)品贖回后的資金、擴(kuò)大管理規(guī)模都是直接利好。

部分頭部量化私募也早在去年“924行情”啟動(dòng)不久之后,就開(kāi)始著手積極發(fā)行新產(chǎn)品。

Wind數(shù)據(jù)顯示,自2024年9月24日至同年12月31日期間,上海寬德私募、量派投資、博潤(rùn)銀泰投資、正定私募等備案的產(chǎn)品數(shù)量分別達(dá)37只、34只、27只和24只,北京微觀博易私募、衍復(fù)投資、鳴石私募、蒙璽投資、千衍私募、黑翼資產(chǎn)等頭部量化私募同期備案的產(chǎn)品數(shù)量也都不少于10只。

量化交易占比存爭(zhēng)議

“大戶(hù)都在買(mǎi)量化,鐮刀越來(lái)越猛了”、“這種走勢(shì)都是量化砸的”、“量化加快了市場(chǎng)節(jié)奏”……

近期隨著市場(chǎng)輪動(dòng)節(jié)奏加快,短線(xiàn)交易難度大幅增加,部分炒股社群里對(duì)于量化交易的吐槽越來(lái)越多,“量化交易在市場(chǎng)成交中占比超過(guò)四成”的說(shuō)法不脛而走。

事實(shí)上,這些年每當(dāng)市場(chǎng)短線(xiàn)交易難度較大時(shí),投資者對(duì)于量化交易的“質(zhì)疑聲”就會(huì)悄然蔓延,量化交易在A股市場(chǎng)成交中的占比情況,更是多次引發(fā)市場(chǎng)熱議。

早在2021年9月,投資圈就曾一度被“量化交易貢獻(xiàn)了A股一半交易量”的消息刷屏,彼時(shí)不少量化私募人士紛紛出面辟謠,表示相關(guān)數(shù)據(jù)不實(shí)。

2024年4月,證監(jiān)會(huì)相關(guān)負(fù)責(zé)人曾在新聞發(fā)布會(huì)上提及,在一些成熟市場(chǎng),程序化交易占比超過(guò)50%。我國(guó)資本市場(chǎng)程序化交易起步比較晚,但發(fā)展速度較快,目前程序化交易投資者持股市值占A股總流通市值的比重在5%左右,交易金額占比約29%。

不過(guò),一般來(lái)說(shuō),程序化交易并不能完全等同于量化交易。

量化交易是一種與主觀交易相對(duì)應(yīng)的投資方法論,程序化交易則是通過(guò)計(jì)算機(jī)程序自動(dòng)生成或者下達(dá)交易指令在證券交易所進(jìn)行證券交易的行為,程序化交易并非量化交易的專(zhuān)屬工具,所以市場(chǎng)中量化交易的真實(shí)占比情況也一直難有定論。

回到當(dāng)下,在量化行業(yè)整體回暖的背景下,量化交易的成交占比真的已經(jīng)提升到四成左右了嗎?

界面新聞在采訪中了解到,部分量化私募人士認(rèn)為,近期量化交易在A股市場(chǎng)成交中的占比的確有一定提升。

大巖資本相關(guān)人士談到,最近更多資金進(jìn)入A股市場(chǎng)。今年以來(lái)中小盤(pán)整體表現(xiàn)活躍,在國(guó)內(nèi)對(duì)沖工具有限(目前主流對(duì)沖工具主要有300、500、1000股指期貨)、對(duì)沖限制嚴(yán)格的市場(chǎng)環(huán)境下,量化策略天然受益于中小盤(pán)風(fēng)格。這些都是近期量化交易在市場(chǎng)成交中占比提升的原因。

不過(guò)對(duì)于量化交易占比達(dá)到四成這一說(shuō)法,多數(shù)受訪的量化私募人士并不贊同。

尚藝投資總經(jīng)理王崢表示:“這個(gè)數(shù)字我感覺(jué)是明顯偏高了,四成占比其實(shí)缺乏實(shí)證支持,可能有些統(tǒng)計(jì)口徑或者市場(chǎng)情緒放大了這個(gè)感知。”

他進(jìn)一步解釋稱(chēng),量化交易這個(gè)概念本身邊界就有點(diǎn)模糊,是只算純量化基金的主動(dòng)買(mǎi)賣(mài),還是把指數(shù)ETF的申贖套利、券商自營(yíng)的量化做市、甚至一些帶點(diǎn)量化的主觀策略都算進(jìn)去是不同的。統(tǒng)計(jì)口徑一松,數(shù)字就容易膨脹。很多量化策略尤其是高頻的策略,依賴(lài)日內(nèi)回轉(zhuǎn)交易T0,同一筆資金,一天內(nèi)多次買(mǎi)賣(mài),在成交額上會(huì)被反復(fù)計(jì)算,但這背后的實(shí)際增量資金或策略意圖并沒(méi)有那么多,這容易虛高量化的存在感。

界面新聞梳理了多位投資者的觀點(diǎn)發(fā)現(xiàn),除了量化私募產(chǎn)品發(fā)行、管理規(guī)模、業(yè)績(jī)情況等相關(guān)數(shù)據(jù)以外,“龍虎榜上到處都是量化席位”也被作為量化交易占比提升的重要論據(jù)之一。

在某短線(xiàn)交易者經(jīng)常使用的股票類(lèi)APP上,有14個(gè)營(yíng)業(yè)部被標(biāo)記為“量化基金”相關(guān)席位、20個(gè)營(yíng)業(yè)部被標(biāo)記為“量化打板”相關(guān)席位、還有1個(gè)席位被標(biāo)記為“量化搶籌”相關(guān)席位(以下統(tǒng)稱(chēng)為“量化相關(guān)席位”)。

Wind數(shù)據(jù)顯示,截至6月12日,今年以來(lái)一共有22個(gè)營(yíng)業(yè)部龍虎榜成交金額超過(guò)100億元,其中有3個(gè)為機(jī)構(gòu)及滬深股通專(zhuān)用席位,5個(gè)為東方財(cái)富證券拉薩相關(guān)席位,其余14個(gè)席位中有8個(gè)席位被標(biāo)記為上述量化相關(guān)席位,而且相關(guān)席位上榜的證券數(shù)量最少的也高達(dá)286只。

數(shù)據(jù)來(lái)源:Wind、界面新聞?wù)?/figcaption>

有業(yè)內(nèi)人士分析指出,很多短線(xiàn)投資者都非常關(guān)注龍虎榜數(shù)據(jù),看到一些被歸為量化基金的席位頻繁出現(xiàn)在龍虎榜單上,就會(huì)感覺(jué)量化基金的交易占比非常大。實(shí)際上拋開(kāi)這些營(yíng)業(yè)部被歸為量化席位的準(zhǔn)確性不談,龍虎榜數(shù)據(jù)本身就存在一定的局限性,只有部分活躍的個(gè)股才會(huì)出現(xiàn)在榜單上,以龍虎榜情況去推論全市場(chǎng)的數(shù)據(jù)并不可靠。

根據(jù)自身觀察,結(jié)合一些相對(duì)靠譜的同行交流和數(shù)據(jù)服務(wù)商的監(jiān)測(cè)(比如交易所公布的機(jī)構(gòu)席位數(shù)據(jù)、特定券源數(shù)據(jù)等),王崢認(rèn)為,當(dāng)前A股市場(chǎng)純量化基金包括私募和公募量化貢獻(xiàn)的主動(dòng)成交占比,比較合理的區(qū)間大概在15%-25%之間波動(dòng),與境外成熟市場(chǎng)(50%以上)仍有差距。

“這已經(jīng)是一個(gè)非常重要、不可忽視的力量了,但離四成還有相當(dāng)距離,所謂四成占比可能混淆了程序化交易與量化策略的邊界,或過(guò)度放大中小私募短期換手率提升的影響。”王崢表示。

然而,雖然近年來(lái)不少量化私募不斷出面解釋量化交易成交占比沒(méi)有傳聞中的那么高,但是很多投資者對(duì)此并不認(rèn)可,這也是相關(guān)傳聞反復(fù)傳出的重要原因之一。

“量化私募肯定不會(huì)說(shuō)自己占比過(guò)高,在市場(chǎng)上‘割韭菜’啊。”資深短線(xiàn)投資者李先生說(shuō)道。

新規(guī)將至,未來(lái)如何?

伴隨著國(guó)內(nèi)量化行業(yè)快速發(fā)展壯大,市場(chǎng)對(duì)于強(qiáng)化量化交易監(jiān)管的呼聲越來(lái)越高,監(jiān)管部門(mén)也陸續(xù)制定了不少相關(guān)規(guī)定。

比如2023年2月,滬深交易所同步發(fā)布了滬深主板股票異常交易實(shí)時(shí)監(jiān)控細(xì)則以及科創(chuàng)板股票異常交易實(shí)時(shí)監(jiān)控細(xì)則;同年9月1日,證監(jiān)會(huì)指導(dǎo)證券交易所出臺(tái)加強(qiáng)程序化交易監(jiān)管系列舉措,發(fā)布兩項(xiàng)通知,10月9日正式實(shí)施;2024年10月8日起,證監(jiān)會(huì)制定發(fā)布的《證券市場(chǎng)程序化交易管理規(guī)定(試行)》正式實(shí)施。

今年4月3日,滬深北交易所同步發(fā)布《程序化交易管理實(shí)施細(xì)則》(以下簡(jiǎn)稱(chēng)為“《實(shí)施細(xì)則》”),對(duì)程序化交易報(bào)告管理、交易行為管理、信息系統(tǒng)管理、高頻交易管理等作出細(xì)化規(guī)定,將于7月7日開(kāi)始正式實(shí)施。

如今《實(shí)施細(xì)則》正式落地已經(jīng)步入倒計(jì)時(shí)階段,量化私募們?yōu)榇俗隽四男?zhǔn)備,新規(guī)的到來(lái)又會(huì)對(duì)量化行業(yè)的未來(lái)發(fā)展產(chǎn)生怎樣的影響?

據(jù)界面新聞了解,近年來(lái)很多量化私募都加強(qiáng)了合規(guī)方面的建設(shè)。比如在《實(shí)施細(xì)則》公布之初,部分私募就組織合規(guī)及IT部門(mén)人員進(jìn)行了逐條研究解讀,并對(duì)照新規(guī)要求全面梳理了公司的內(nèi)部流程、風(fēng)控規(guī)則、監(jiān)控系統(tǒng)等。

“所有相關(guān)的新規(guī)出來(lái)以后,我們都會(huì)第一時(shí)間組織團(tuán)隊(duì)學(xué)習(xí)研究,確保公司各個(gè)環(huán)節(jié)的規(guī)范化運(yùn)行。”上海某量化私募人士表示。

高頻交易一直是各類(lèi)程序化交易新規(guī)關(guān)注的重點(diǎn)。《實(shí)施細(xì)則》明確了瞬時(shí)申報(bào)速率異常、頻繁瞬時(shí)撤單、頻繁拉抬打壓以及短時(shí)間大額成交等異常交易行為的構(gòu)成要件以及投資者發(fā)生程序化異常交易行為時(shí)交易所可采取的措施。同時(shí)也明確了投資者交易行為存在單個(gè)賬戶(hù)每秒申報(bào)、撤單的最高筆數(shù)達(dá)到300筆以上或者單個(gè)賬戶(hù)單日申報(bào)、撤單的最高筆數(shù)達(dá)到20000筆的情形屬于高頻交易。

多數(shù)受訪的私募人士認(rèn)為,《實(shí)施細(xì)則》的正式實(shí)施,對(duì)于依賴(lài)高頻交易的管理人影響相對(duì)更大。

王崢指出,為滿(mǎn)足《實(shí)施細(xì)則》要求,尤其是高頻交易調(diào)整系統(tǒng)以適應(yīng)監(jiān)控標(biāo)準(zhǔn)、加強(qiáng)內(nèi)部合規(guī)風(fēng)控建設(shè),這些都會(huì)增加管理人的運(yùn)營(yíng)成本,增加部分量化基金策略運(yùn)營(yíng)成本。同時(shí),對(duì)部分依賴(lài)極高報(bào)撤單頻率的策略影響會(huì)比較大,可能面臨策略調(diào)整甚至淘汰。

不過(guò),也有私募人士指出,按照《實(shí)施細(xì)則》中對(duì)高頻交易構(gòu)成要件的規(guī)定,市場(chǎng)上真正達(dá)到高頻交易的資金體量不會(huì)太大,而且去年6月《實(shí)施細(xì)則》(征求意見(jiàn)稿)已經(jīng)公布了,近年來(lái)的一些其他新規(guī)也對(duì)高頻交易有所規(guī)范,涉及高頻交易的量化機(jī)構(gòu)有充足的時(shí)間進(jìn)行調(diào)整,所以《實(shí)施細(xì)則》對(duì)于量化交易的整體沖擊預(yù)計(jì)有限。

實(shí)際上,盡管近年來(lái)程序化交易監(jiān)管大網(wǎng)日益收緊,很多私募人士卻一致認(rèn)為,新規(guī)的核心是規(guī)范而非扼殺,從長(zhǎng)期來(lái)看,有利于整個(gè)行業(yè)的健康發(fā)展,并且也有利于合規(guī)量化機(jī)構(gòu)的競(jìng)爭(zhēng)優(yōu)勢(shì)進(jìn)一步凸顯。

大巖資本相關(guān)人士表示,隨著監(jiān)管機(jī)構(gòu)對(duì)程序化交易的規(guī)則不斷完善,行業(yè)將經(jīng)歷優(yōu)勝劣汰,留存的管理人既具備扎實(shí)的投研能力,又具備技術(shù)適應(yīng)能力,更有可能持續(xù)提供穩(wěn)健的超額收益。

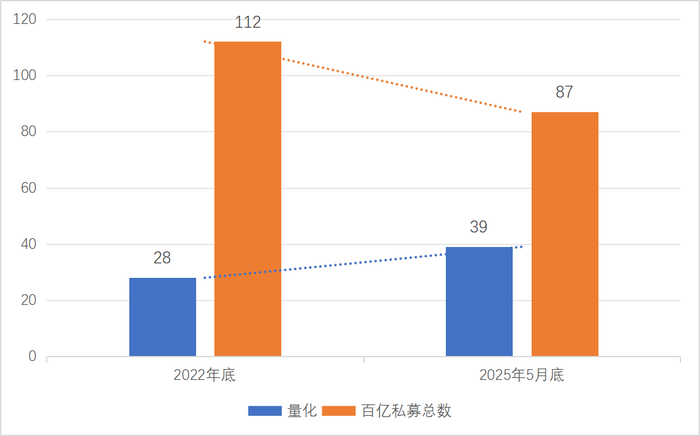

近年來(lái)百億量化私募“陣營(yíng)”也在持續(xù)擴(kuò)容。私募排排網(wǎng)數(shù)據(jù)顯示,截至2025年5月底,百億私募共有87家,比2022年底減少25家,但是百億量化私募數(shù)量卻由2022年底的28家增加至39家,量化機(jī)構(gòu)在百億私募中的占比由25%大幅提升至44.83%。

數(shù)據(jù)來(lái)源:私募排排網(wǎng)、界面新聞?wù)?/figcaption>

此外,未來(lái)市場(chǎng)中的量化交易占比將繼續(xù)穩(wěn)步提升,也是許多業(yè)內(nèi)人士的共識(shí)。

王崢認(rèn)為,策略有效性被更多資金認(rèn)可、市場(chǎng)流動(dòng)性改善、量化技術(shù)擴(kuò)散與人才積累、A股機(jī)構(gòu)化及國(guó)際化進(jìn)程、衍生品工具股指期貨及期權(quán)的逐步豐富、監(jiān)管規(guī)范等都有利于推動(dòng)量化交易占比提升。

大巖資本相關(guān)人士也認(rèn)為,市場(chǎng)參與者對(duì)量化投資的紀(jì)律性與科學(xué)性的認(rèn)知不斷加深,相信未來(lái)有更多的投資者會(huì)選擇量化基金作為自己資產(chǎn)配置中的一環(huán)。