文|動脈網

2025年1-5月,我國手術機器人中標150臺,同比增長82.9%。增速放緩一年之后,手術機器人市場終于再度開始狂飆。

但是,火熱的市場下,也有“主動出售、破產清算”的消息。

6月初,英國手術機器人企業CMR Surgical宣布“尋求出售機會”。就在兩月前,該公司剛剛完成超過2億美元的新一輪融資,用于核心產品外科手術機器人Versius在全球市場的推廣。

幾乎是同一時間,國內一家血管介入手術機器人企業被破產拍賣。據了解,該企業曾獲數千萬元融資,其研發的血管介入手術機器人已完成動物實驗,并于2023年初啟動臨床試驗。

一邊是市場狂飆,一邊是破產清算,手術機器人行業到底怎么了?手術機器人市場還藏著哪些危機?

暗藏的危機

經過數年發展,手術機器人行業的危機開始逐漸顯露。

第一,手術機器人行業高度內卷。截至目前,每個手術機器人細分市場均有大量國內企業參與競爭,如國內約有16款腔鏡手術機器人獲批,超50款骨科手術機器人獲批,10余款穿刺手術機器人獲批……

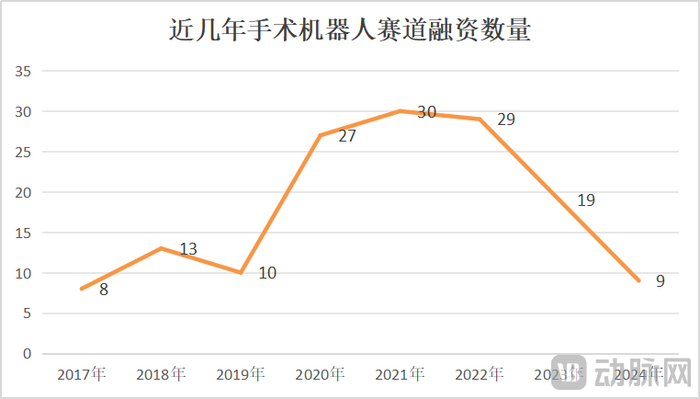

第二,融資金額及數量銳減,部分未獲得商業化收入的手術機器人企業將陷入資金危機。2020-2022年,我國手術機器人行業分別完成27筆、30筆、29筆融資。海量資金涌入,大批創新企業入局,使技術門檻較高的手術機器人行業也變得擁擠。

但是,資本市場已回歸理性。2024年,手術機器人行業僅完成9筆融資。可以預見,當融資資金見底、投資人出手減少,仍未取得商業化收入的手術機器人企業將陷入資金危機。受此影響,或將有更多手術機器人企業銷聲匿跡。

第三,部分手術機器人僅能用于簡單病變,臨床價值還未突破。近期,美國心血管造影和介入學會主辦的同行評審醫學期刊《JSCAl》發表了一項研究。該研究匯總了CorPath兩代血管介入手術機器人的臨床研究結果,共納入了1734例機器人輔助經皮冠狀動脈介入手術。結果顯示:兩代手術機器人的手術成功率均可達到96%以上,技術成功率均約為89%。

上海市第十人民醫院泛血管病中心/高血壓中心主任張毅在點評該項研究時表示:“數據背后的臨床實踐上,目前冠脈介入手術機器人對冠脈手術的象征意義大于實際意義,冠脈手術機器人還遠遠不能應對冠脈復雜手術的操作。在針對簡單病變的機器人輔助手術中,11%需要轉為人工操作。”

張毅主任同時也表示:“介入手術機器人是一個重要賽道。未來技術突破后,可以在具體病變操作中利用機器手臂的優勢幫助到術者。這可能需還要更多的研究,但繼續實踐和探索是必須的。”

第四,手術機器人市場打起價格戰。目前,微創機器人、天智航、思哲睿、精鋒醫療、醫達健康、鍵嘉醫療等企業推出的手術機器人均已實現商業化裝機。為了加速突破市場,相關企業甚至打起了價格戰。

此前,思哲睿推出的腔鏡手術機器人SR1000曾以538萬元中標;精鋒醫療、微創機器人等企業的腔鏡手術機器人中標價為1400萬-1700萬元。而市占率第一的達芬奇手術機器人均價約為2300萬元。

即使打響價格戰,達芬奇手術機器人的地位也未受影響。2024年,均價超2000萬元的達芬奇手術機器人在國內新增裝機量達58臺,仍是國內腔鏡手術機器人市場銷量榜TOP1;而均價低于1000萬元的國產手術機器人,銷量合計達33臺;均價1500萬左右的手術機器人,銷量約29臺。

這意味著國內醫院對手術機器人的價格敏感度沒想象中高,低價產品并不一定是高銷量,而高價產品也不一定是低銷量,醫院更看重手術機器人產品的性能和品質。骨科手術機器人市場也能驗證這一觀點。如天智航旗下骨科手術機器人的價格較市場整體均價高出19%,但其仍能占據50%市場份額。如何突破市場,依然是部分企業需要攻堅的難題。

第五,手術機器人的商業化受政策和宏觀環境影響較大。2024年,受醫藥反腐、招投標放緩等因素影響,國內手術機器人市場出現階段性業績承壓。例如,天智航骨科手術機器人2024年銷量下滑近50%,總營收下降14.9%至1.79億元。

不過,隨著機器人輔助手術數量的增長,天智航的配套設備及耗材和技術服務收入分別同比增長28.52%、104.26%。2024年,天智航旗下天璣系列骨科手術機器人全年手術量超3.9萬例,同比增長62.5% 。

另外,2025年以來,隨著招投標工作恢復、市場需求爆發,手術機器人市場也呈現出高速增長態勢。如天智航2025年一季度營收5858萬元,同比增長超102.40%。

總的來看,部分手術機器人企業走入破產清算階段,主要系其競爭者眾多,產品存在同質化問題;手術機器人研發周期較長,相關企業在資本高峰期完成融資后,難以快速進入商業化階段,取得商業收入;尤其是西門子醫療宣布退出冠脈介入手術機器人業務后該細分市場的投融資幾乎停滯。這使得失去資金來源、未獲得商業化收入的手術機器人企業不得不破產清算。

而產品獲批、取得商業化簽單的手術機器人企業(包含血管介入手術機器人企業)則有望依靠其先發優勢、市場推廣及渠道優勢、產品差異化優勢,率先獲得商業化收入,驗證商業模式,得到更多投資人的支持,并以融資資金加速拓展市場,提升整體競爭力。

多措并舉,破解危局

對于行業格局、投資趨勢、政策方向,各企業只能被動應對。但是對于產品價值、市場推廣、發展戰略等經營性問題,各企業正通過多種舉措進行應對。

首先就是技術創新。目前,手術機器人正朝著以下方向創新:

一是機器人技術加入融合AI技術。AI技術用于手術機器人,可推動機器人輔助手術更微創、更智能,并向自主化發展。現階段,奧朋醫療、微創機器人、天智航、精鋒醫療、卓業醫療等企業均已布局AI或旗下已有手術機器人產品融合AI技術。

以精鋒醫療為例,其發布的精鋒支氣管鏡機器人CP1000是一款全柔性支氣管鏡機器人,配置了AI導航、超柔性機械臂和機器人操控技術,可使用操作手柄控制機器人支氣管鏡沿著術前規劃的路徑前進到外周目標,實現肺部深處病灶的精準診療。

同時,也有企業或機構考慮與掌握領先AI技術的企業合作,打造AI手術機器人。例如,佗道醫療與華為云簽署合作協議,將圍繞手術機器人展開深度合作,共同推進智慧醫療技術創新;武漢市中心醫院與推想醫療合作,計劃開發AI手術機器人,打造數智化手術示范基地……

二是降低產品成本,使更多醫院“買得起、用得起”。例如,瑞龍外科自主研發出海山一腔鏡手術機器人,其是國內首款分體式且獲批四大專科全適應癥的手術機器人。分體式結構與模塊化設計使醫院可根據需求選配臺車數量及型號,且無需改造場地即可快速部署。該機器人還兼容傳統腹腔鏡器械,減少專用耗材依賴,降低采購成本。

三是5G+遠程技術。遠程機器人技術有助于推動優質醫療資源下沉,推動分級診療。截至目前,微創機器人、天智航、精鋒醫療、術銳醫療、卓業醫療等企業均已探索遠程機器人手術。例如,圖邁手術機器人已完成近400例遠程機器人人體手術,精鋒多孔手術機器人2024年完成近200例遠程手術探索,天智航已累計完成超1000例遠程骨科機器人手術。

其中,微創機器人旗下圖邁遠程手術機器人于2025年4月獲全球首批上市。據悉,圖邁機器人建立了首個且唯一跨洲際遠程手術網絡體系,覆蓋6大洲,103個國家與地區,傳輸距離近80萬公里。遠程手術機器人活躍站點超120個,已完成遠程機器人人體手術近400例,并完成數百例動物實驗與手術操作驗證。

精鋒醫療也于2024年9月發布了精鋒云遠程手術系統,并全面啟動“千家醫學聯盟會員計劃”,構建實時多點互聯的全新智能遠程手術網絡平臺。

四是擴展適應癥,提升機器人手術數量。此前,一款手術機器人主要適用于一個科室或一個適應癥,臨床應用范圍較小,極大地限制了采購意愿。但目前,單個手術機器人設備的應用范圍正不斷拓展。

例如,2025年5月,術銳單孔腔鏡手術機器人的適用范圍變更為“用于泌尿外科、婦科、普通外科、胸外科肺部腔鏡手術操作”,成為國內首款、唯一覆蓋四大外科領域的單孔手術機器人。

精鋒多孔手術機器人也逐步擴展到泌尿外科、婦科、胸外科、普外科等多個領域,適用于近340種術式。

另外,剛剛完成數千萬元融資的柳葉刀機器人計劃將資金用于推動跨科室手術機器人創新及國產化進程。目前,其腫瘤微創介入、神經外科等多款跨科室手術機器人產品正在推進NMPA及FDA注冊。

五是將手術機器人用于更高難度術式。在臨床上,四級手術是外科手術中難度最大、過程最復雜、風險級別最高的手術,對術者有極高要求。目前,創新企業已逐步將手術機器人的應用范圍拓展到四級手術,幫助術者降低操作難度,提升手術安全性,增加手術機器人的臨床價值。

例如,截至2025年5月底,精鋒多孔手術機器人手術量累計突破8000例,其中四級高難度手術達到7760例,占比高達97%。其他手術也均為三級手術。

另外,越來越多的創新企業正聯合醫療機構開展更多高難度術式探索。如上海交通大學醫學院第九人民醫院章一新教授團隊使用昂泰微精研發的Kai顯微手術機器人完成全球首例機器人輔助復雜肘部腫瘤根治重建術;北京大學第一醫院吳問漢教授團隊運用康多機器人成功完成機器人輔助胰十二指腸切除術(胰十二指腸切除術是治療胰頭癌等疾病的最復雜手術之一)……

其次,為應對國內的高度內卷以及打開市場空間,越來越多的手術機器人企業正加速出海。

例如,在2024年國內手術機器人市場放緩的背景下,微創機器人依靠海內外市場雙線并行的策略,營收達2.57億元,同比增長146%。其腔鏡手術機器人圖邁新簽訂單為39臺,其中國際市場取得超20臺商業化訂單。國際市場簽單,為其業績增長提供了強勁助力。

精鋒醫療也在加速國際化戰略布局。2025年3月,精鋒醫療與波蘭老牌醫療集團Meden-Inmed合作,將在波蘭華沙成立精鋒醫療歐洲首家手術機器人培訓中心。該中心將承擔 技術培訓、臨床示范與學術交流 三大核心職能。

同時,精鋒醫療還與泌尿外科醫療器械全球領導者Dornier MedTech達成合作。依托Dornier MedTech成熟的網絡渠道等支持體系,在西班牙和葡萄牙推廣精鋒多孔腔鏡手術機器人系統。

此前,精鋒醫療還曾與埃及醫療保健管理局在外科手術機器人應用和培訓、機器人遠程手術系統開發及利用等多個方面達成合作。

此外,柏惠維康、術銳機器人、天智航、歌銳科技等多家手術機器人企業均在加速出海。

最后,手術機器人企業開始向縣級醫院滲透。成本下降,解決了縣級醫院的支付壓力;配備AI技術與遠程手術技術,解決了縣級醫院缺乏操作機器人的醫生的問題。此種情況下,一部分縣級醫院開始采購手術機器人。

例如,目前已有修水縣第一人民醫院、井陘縣醫院、廣寧縣人民醫院等縣級醫院采購腔鏡手術機器人;岑鞏縣人民醫院、惠東縣人民醫院、仙居縣人民醫院、重慶三峽醫專附屬中醫院等采購骨科手術機器人;云陽縣人民醫院等采購神經外科手術機器人……

其中,惠東縣人民醫院、廣寧縣人民醫院等縣級醫院采購的手術機器人配備有遠程手術技術,并已完成當地首例遠程機器人手術。通過遠程手術技術,患者在縣級醫院即可享受到千里之外的優質資源。如惠東縣實施的首例“5G+骨科手術機器人”遠程全膝關節置換手術就是由中山大學附屬第一醫院的盛璞義教授團隊輔助完成。廣寧縣首例遠程手術則是由南方醫科大學珠江醫院相關團隊完成。

隨著手術機器人落地基層,縣級醫院也可開展更高難度的術式,提升醫療服務能力,使患者無需遠赴外地就醫。如重慶大足區引入達芬奇手術機器人后,逐步攻克心臟瓣膜置換、縱隔腫瘤切除、肺癌根治、食管癌根治等高難度術式。以往需到上級醫院求醫的復雜病例,如今在大足區內即可完成診療,減輕了當地及周邊區縣患者的負擔。

在產品創新、加速出海、落地基層等舉措下,預計國內手術機器人企業將進一步打開市場天花板,提升市場增速。