文|動(dòng)脈網(wǎng)

時(shí)隔半月,數(shù)字醫(yī)療再次迎來(lái)又一個(gè)重磅IPO。

近日,在MSK、糖尿病和高血壓等慢病管理等領(lǐng)域持續(xù)深耕的知名數(shù)字療法企業(yè)Omada Health(下文簡(jiǎn)稱Omada)在納斯達(dá)克上市,發(fā)行價(jià)格19美元,實(shí)現(xiàn)募資約1.5億美元,估值達(dá)到近13億美元,高于上市前11億美元的估值,在近年來(lái)上市的醫(yī)療健康企業(yè)中較為少見(jiàn)。

這是短短半月時(shí)間又一次重磅數(shù)字醫(yī)療IPO事件——5月底,MSK(肌骨康復(fù))數(shù)字療法領(lǐng)軍企業(yè)Hinge Health(下文簡(jiǎn)稱Hinge)剛剛成功IPO。在經(jīng)歷了將近一年的沉寂后,美股市場(chǎng)接連見(jiàn)證數(shù)字醫(yī)療IPO,釋放出明顯的回暖信號(hào)。

與先期上市的Hinge相比,Omada有什么競(jìng)爭(zhēng)優(yōu)勢(shì),又存在哪些差異。動(dòng)脈網(wǎng)對(duì)其招股書(shū)進(jìn)行了解讀分析。

覆蓋主流慢病,GLP-1將是未來(lái)亮點(diǎn)

Omada成立于2011年,由Sean Duffy、Adrian James和Andrew DiMichele三位創(chuàng)始人聯(lián)合創(chuàng)立,最初的業(yè)務(wù)方向是糖尿病前期和體重管理。這個(gè)名為Omada for Prevention&Weight Health的項(xiàng)目在2012年推出,旨在通過(guò)體育鍛煉幫助用戶保持健康體重,預(yù)防糖尿病前期。

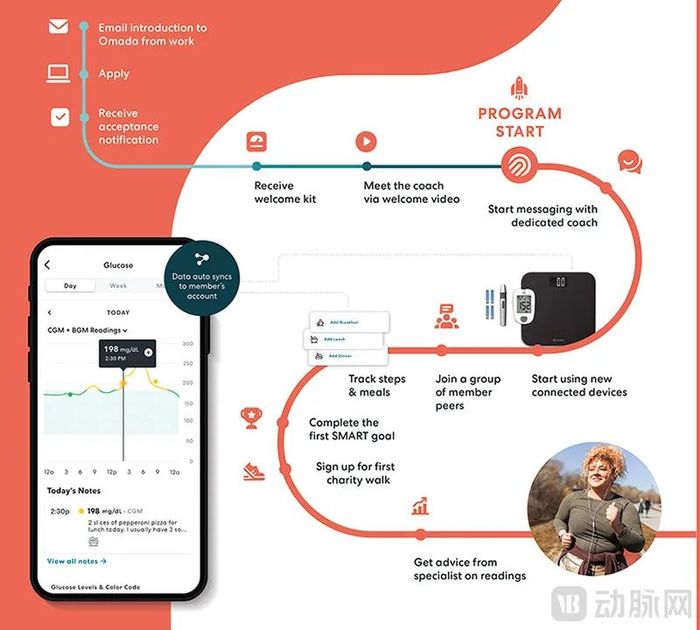

參與這一計(jì)劃的用戶需要先提交申請(qǐng)完成評(píng)估,在申請(qǐng)通過(guò)后便可下載App。其賬戶內(nèi)已根據(jù)評(píng)估結(jié)果內(nèi)置好定時(shí)更新的定制訓(xùn)練方案(包含食物選擇、運(yùn)動(dòng)方式、風(fēng)險(xiǎn)教育等內(nèi)容)。用戶還將收到可與App同步信息的硬件設(shè)備(目前主要為電子秤和血糖儀),以便上傳體征數(shù)據(jù)。

用戶參加Omada Health訓(xùn)練項(xiàng)目的一般流程

Omada為用戶配備了專門(mén)的健康管家,在16周的療程內(nèi)提供一對(duì)一輔導(dǎo)和互動(dòng)課程激勵(lì)用戶堅(jiān)持訓(xùn)練計(jì)劃。這種人機(jī)結(jié)合的慢病管理模式效果得到普遍好評(píng),并在后來(lái)被整個(gè)行業(yè)仿效,成為了目前慢病管理數(shù)字化的常見(jiàn)模式。

由于糖尿病和肥胖患者往往也患有高血壓等常見(jiàn)慢病,且各種常見(jiàn)慢病管理確實(shí)具有很大程度的相通性,Omada開(kāi)始拓展更多的疾病種類(lèi)。

2018年,Omada一口氣推出了Omada for Diabetes(糖尿病)、Omada for Hypertension(高血壓)以及Omada for Diabetes and Hypertension(糖尿病+高血壓)聯(lián)合項(xiàng)目。這些新項(xiàng)目加上原有的Omada for Prevention&Weight Health一起組成了心臟&代謝業(yè)務(wù)。

這些新增項(xiàng)目的管理模式和之前相差不大。均是采用定制的軟硬件管理方案加上相應(yīng)的專業(yè)健康管家(經(jīng)認(rèn)證的糖尿病護(hù)理和教育專家或高血壓專家)輔導(dǎo)幫助用戶管理和預(yù)防慢病。

2020年,Omada以3000萬(wàn)美元收購(gòu)了MSK數(shù)字醫(yī)療企業(yè)Physera,旋即推出了Omada for MSK(肌肉骨骼),成為了Hinge的競(jìng)爭(zhēng)對(duì)手之一。

該項(xiàng)目仍然采用“定制App+專門(mén)物理治療師輔導(dǎo)”的模式幫助MSK患者。不過(guò),不同于之前,物理治療師會(huì)通過(guò)視頻對(duì)患者進(jìn)行形態(tài)分析,并利用與Hinge類(lèi)似的計(jì)算機(jī)視覺(jué)技術(shù)分析患者運(yùn)動(dòng)范圍以及患者報(bào)告來(lái)評(píng)估患者的進(jìn)展,更新訓(xùn)練內(nèi)容。

2023年,Omada緊抓熱點(diǎn),推出了Omada GLP-1 Care Tracks,并將其嵌入到心臟&代謝業(yè)務(wù)。其本身并不開(kāi)具GLP-1處方,而是通過(guò)數(shù)字療法配合GLP-1藥物治療,以提升藥物治療的效果。除了嵌入版本,Omada也推出了獨(dú)立的、功能更強(qiáng)大的增強(qiáng)版計(jì)劃以便客戶和合作伙伴單獨(dú)購(gòu)買(mǎi)。

發(fā)展至今,Omada的產(chǎn)品組合覆蓋了肥胖、糖尿病、高血壓和MSK等主要慢病,覆蓋人群極為廣泛。根據(jù)招股書(shū),截止2025年3月底,Omada已有超過(guò)2000名客戶和超過(guò)67.9萬(wàn)名會(huì)員,并已累積為超過(guò)100萬(wàn)名會(huì)員提供了服務(wù)。

Omada的產(chǎn)品廣獲好評(píng),平均客戶滿意度在2024年超過(guò)了90%。其用戶活躍度也頗為不錯(cuò),2024年,參與心臟&代謝計(jì)劃的會(huì)員在其計(jì)劃的第一年平均每月參與互動(dòng)超過(guò)30次,超過(guò)55%的會(huì)員在參加計(jì)劃一年后仍然每月至少參與一次,超過(guò)50%的會(huì)員在兩年后仍然保持每月至少參與一次的活躍度。

多管齊下構(gòu)筑護(hù)城河,投注GLP-1+多產(chǎn)品線滲透

不難發(fā)現(xiàn),Omada通過(guò)體重這一慢病共通點(diǎn)找到了一條自然增長(zhǎng)途徑,并實(shí)現(xiàn)低成本疾病覆蓋擴(kuò)展,與專注于MSK領(lǐng)域的Hinge有著顯著不同。

一方面,Omada覆蓋了常見(jiàn)慢病,潛在客戶群更加廣泛。其會(huì)員數(shù)量近年來(lái)一直維持強(qiáng)勁的增長(zhǎng)趨勢(shì)。截至2025年3月,Omada會(huì)員數(shù)量超過(guò)67.9萬(wàn)。相比之下,Hinge約53萬(wàn)人的會(huì)員數(shù)量仍然與Omada仍有一定差距。

另一方面,通常慢病患者不止一種慢病,其會(huì)員參與多個(gè)項(xiàng)目的可能性更大。

根據(jù)招股書(shū)引用的數(shù)據(jù),2022年,美國(guó)約40%的成年人患有兩種或兩種以上的慢性疾病。2019年發(fā)表在Journal of Back and Musculoskeletal Rehabilitation上的研究發(fā)現(xiàn),58%的糖尿病患者也患有MSK;2021年發(fā)表在Endotext上的研究則顯示,大約74%的糖尿病成年人也患有高血壓。

招股書(shū)也提到,截至2024年底,為會(huì)員提供多個(gè)訂閱計(jì)劃的客戶數(shù)量比上一年近乎翻番,占比達(dá)到約31%,有巨大的待挖掘潛力。

Omada也尤為重視數(shù)字療法的循證基礎(chǔ)。首先,Omada的數(shù)字療法在設(shè)計(jì)之初就與美國(guó)疾控中心或美國(guó)殘疾人協(xié)會(huì)等官方組織合作,基于官方項(xiàng)目的基礎(chǔ)設(shè)計(jì)能夠大規(guī)模覆蓋患者的數(shù)字技術(shù)方案。

隨后,Omada不遺余力地證明其數(shù)字療法在臨床和衛(wèi)生經(jīng)濟(jì)學(xué)上的有效性。截至2024年底,Omada已發(fā)布29項(xiàng)同行評(píng)審研究,為產(chǎn)品開(kāi)發(fā)、市場(chǎng)營(yíng)銷(xiāo)提供了有力背書(shū)。

以被其寄予厚望的Omada GLP-1 Care Tracks為例,Omada就通過(guò)臨床試驗(yàn)證明混合方案的有效性。比如,參與增強(qiáng)型Omada GLP-1 Care Tracks項(xiàng)目的會(huì)員相比僅使用GLP-1藥物的患者相比,在第16周的體重減輕平均高出28%,具有統(tǒng)計(jì)學(xué)意義。停用GLP-1藥物并應(yīng)用Omada GLP-1 Care Tracks的會(huì)員在停用藥物后的體重反彈控制也更好,平均保持了16周的體重減輕。

此外,Omada還積極取得官方認(rèn)證,比如美國(guó)疾控中心糖尿病預(yù)防認(rèn)可計(jì)劃、美國(guó)糖尿病護(hù)理和教育專家協(xié)會(huì)、美國(guó)國(guó)家質(zhì)量保證委員會(huì)以及美國(guó)利用審查認(rèn)證委員會(huì)都對(duì)其產(chǎn)品給予了官方認(rèn)證。

在技術(shù)創(chuàng)新上,Omada也下了大功夫,組建了Omada Insights Lab。這個(gè)跨行業(yè)的團(tuán)隊(duì)由經(jīng)驗(yàn)豐富的臨床、產(chǎn)品、設(shè)計(jì)、工程和護(hù)理人員組成,在人工智能賦能上有不少成果。

比如,利用第三方大模型輔以醫(yī)患互動(dòng)數(shù)據(jù),可為會(huì)員對(duì)話準(zhǔn)備基于客戶實(shí)際情況的上下文摘要,輔助護(hù)理人員提供個(gè)性化服務(wù)。又比如智能推薦算法可以基于會(huì)員互動(dòng)數(shù)據(jù)和內(nèi)容庫(kù)創(chuàng)建內(nèi)容推薦引擎,幫助會(huì)員從內(nèi)容庫(kù)中獲取最適合的健康內(nèi)容和資源。

當(dāng)然,Omada也絕非單純的“技術(shù)控”。在其團(tuán)隊(duì)對(duì)當(dāng)下慢病管理數(shù)字平臺(tái)不足的反思中,第一條就認(rèn)為行業(yè)低估了由人主導(dǎo)的可信賴的關(guān)系。比如,不提供專人服務(wù)導(dǎo)致患者每次互動(dòng)都由新的護(hù)理人員提供;又或者完全消除了人類(lèi)痕跡,轉(zhuǎn)而完全由數(shù)字技術(shù)取代。

正因?yàn)榇耍琌mada的方案均有專門(mén)的人員為客戶提供一對(duì)一服務(wù),也更具“人性”。

凡此種種,都構(gòu)筑了Omada的護(hù)城河。

創(chuàng)新活躍度付費(fèi),年?duì)I收破億趨勢(shì)看好

與Hinge一樣,Omada采取B2B2C的模式,直接面向雇主、醫(yī)療系統(tǒng)以及為受保人群承擔(dān)其服務(wù)報(bào)銷(xiāo)的任何實(shí)體。健康計(jì)劃和PBM則相對(duì)特殊,它們既可以為會(huì)員直接提供Omada的產(chǎn)品,也可以作為渠道伙伴將其計(jì)劃轉(zhuǎn)售給它們的客戶——比如雇主。

全球知名的信諾保險(xiǎn)(Cigna)是其最為重要的客戶——Omada前五大客戶均是Cigna的關(guān)聯(lián)實(shí)體,占其營(yíng)收比重高達(dá)2/3。為了分散風(fēng)險(xiǎn),Omada也在拓展更多的客戶,并已與CVS Health旗下的Caremark達(dá)成合作。

在定價(jià)模式上,Omada則有不同的方案,對(duì)于MSK計(jì)劃通常包含一筆固定的預(yù)付咨詢費(fèi),若會(huì)員在之后選擇加入物理治療師指導(dǎo)治療方案才會(huì)收取額外的費(fèi)用。

心臟&代謝計(jì)劃則有兩種定價(jià)模式。傳統(tǒng)定價(jià)模式包含一筆固定的預(yù)付注冊(cè)費(fèi),并在服務(wù)周期內(nèi)基于會(huì)員達(dá)成的特定成果或里程碑收取不固定的月度費(fèi)用。

最新的定價(jià)模式則基于相應(yīng)會(huì)員的活躍度,對(duì)每個(gè)月在約定回溯考核期(一般為3-6個(gè)月)內(nèi)完成了最低數(shù)量合格活動(dòng)(一般為3次約定動(dòng)作,比如登錄或使用App、記錄體重、血壓及血糖以及尋求咨詢)的會(huì)員才會(huì)被收取費(fèi)用。

不難發(fā)現(xiàn),這種按照用戶參與度付費(fèi)的模式將企業(yè)自身利益調(diào)整為與客戶長(zhǎng)期利益一致。用戶越活躍Omada收益越大,相對(duì)于地,活躍用戶也更有可能保持訓(xùn)練,從中獲益。這也顯示了Omada“以客戶為中心”的理念。

根據(jù)招股書(shū),Omada的核心數(shù)據(jù)在過(guò)去一段時(shí)間增長(zhǎng)迅速。

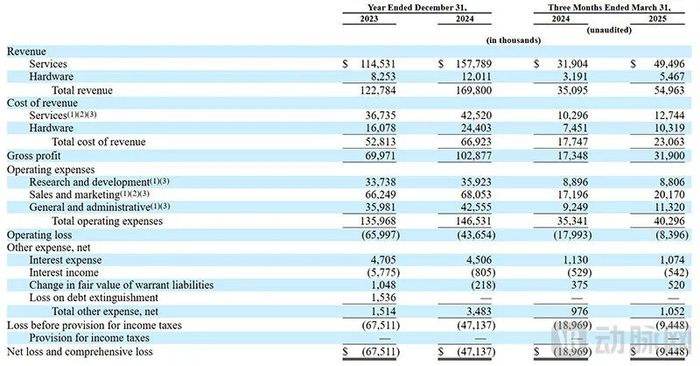

2024年,Omada實(shí)現(xiàn)1.698億美元營(yíng)收,相比2023年的1.228億美元同比增長(zhǎng)38%。這其中,服務(wù)產(chǎn)生的營(yíng)收達(dá)到1.578億美元,占比超過(guò)93%。另有少部分營(yíng)收來(lái)自硬件銷(xiāo)售收入。這一營(yíng)收組成結(jié)構(gòu)與過(guò)往相當(dāng),變化不大。

2025年第一季度的營(yíng)收更為振奮人心,達(dá)到5500萬(wàn)美元,較2024年第一季度3510萬(wàn)美元同比增長(zhǎng)57%,顯示了很好的增長(zhǎng)趨勢(shì)。

值得一提的是,歷年Omada硬件業(yè)務(wù)的成本都遠(yuǎn)大于其硬件部分的營(yíng)收,2024年其硬件業(yè)務(wù)營(yíng)收僅1200萬(wàn)美元,但成本卻超過(guò)2400萬(wàn)美元。2023年同樣如此,成本約為營(yíng)收的兩倍左右。這顯然說(shuō)明Omada的硬件業(yè)務(wù)完全屬于服務(wù)的緊密附屬,屬于意料之中的戰(zhàn)略性虧損。

招股書(shū)中列出的硬件收入成本包括設(shè)備成本、運(yùn)輸物流成本、多余和陳舊性庫(kù)存準(zhǔn)備金。這些成本基本不大可能發(fā)生重大變化,除非變更成本的計(jì)算方式,否則硬件業(yè)務(wù)轉(zhuǎn)虧為盈的可能性基本不存在。

相反,Omada倒是專門(mén)提到其硬件設(shè)備大部分都在中國(guó)制造,成本有可能會(huì)因?yàn)橹忻狸P(guān)稅的影響上漲,未來(lái)也可能調(diào)整硬件設(shè)備的制造地點(diǎn)。

在去除了成本后,Omada在2024年虧損4710萬(wàn)美元,較2023年6750萬(wàn)美元虧損明顯收窄。此外,2025年第一季度940萬(wàn)美元的凈虧損也大幅低于2024年同期的1900萬(wàn)美元凈虧,顯示了較好的趨勢(shì)。

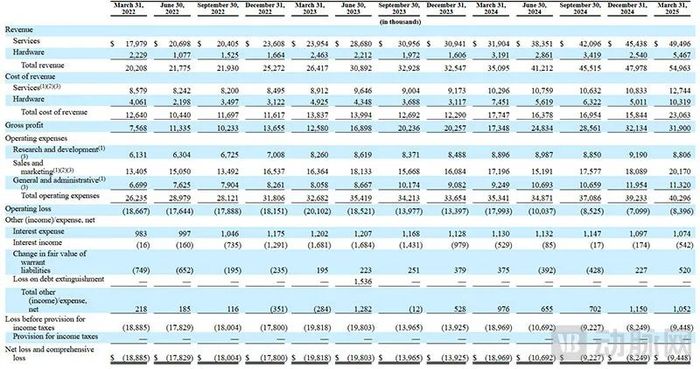

從2022年第四季度至今,Omada的營(yíng)收一直保持快速增長(zhǎng)。

當(dāng)然,如果與近期上市的Hinge在2024年實(shí)現(xiàn)的約3.9億美元營(yíng)收和1200萬(wàn)美元凈虧損相比,Omada的營(yíng)收數(shù)據(jù)顯然要遜色一些。這似乎也說(shuō)明了為何兩者在估值和累計(jì)融資上存在差距——Hinge估值雖然大幅跳水,但仍有24億美元,IPO前累計(jì)融資8.28億美元;Omada估值則為13億美元,IPO前累計(jì)融資5.3億美元。

不過(guò),Omada所覆蓋的慢病種類(lèi)廣泛,有巨大的潛力空間。以會(huì)員數(shù)為例,2022年約為近30萬(wàn);到2024年底,會(huì)員數(shù)則達(dá)到了超過(guò)57萬(wàn);今年第一季度這一數(shù)據(jù)則刷新到67.9萬(wàn)。增長(zhǎng)幅度可見(jiàn)一斑。

此外,Omada對(duì)于業(yè)務(wù)還有很大的挖掘空間。招股書(shū)估算,過(guò)往有約2000萬(wàn)人從至少一個(gè)Omada項(xiàng)目直接或間接獲益。這僅僅代表了自保保險(xiǎn)市場(chǎng)的14%、全保保險(xiǎn)市場(chǎng)的9%、Medicare Advantage市場(chǎng)的1%以及PBM市場(chǎng)的1%。

毫無(wú)疑問(wèn),除了進(jìn)一步擴(kuò)展會(huì)員數(shù)量外,提升多產(chǎn)品的滲透率將是Omada接下來(lái)的重要戰(zhàn)略。

寫(xiě)在最后

從創(chuàng)立至今已有13年歷史的Omada無(wú)疑是數(shù)字醫(yī)療的先行者,并穿越了多個(gè)周期,終于在如今上市。這不僅是其自身的里程碑,對(duì)于數(shù)字醫(yī)療行業(yè)也意義重大。

在僅僅半個(gè)月的時(shí)間內(nèi),數(shù)字療法乃至整個(gè)數(shù)字醫(yī)療行業(yè)的領(lǐng)頭羊Hinge和Omada先后完成IPO,無(wú)疑釋放了數(shù)字醫(yī)療市場(chǎng)在長(zhǎng)期凍結(jié)后回暖的信號(hào)。

不同于Hinge對(duì)MSK的專注,Omada在主流慢病中具有更為廣泛的布局。這也將會(huì)為行業(yè)接下來(lái)提供一個(gè)對(duì)比的范本——“專一”和“博愛(ài)”誰(shuí)將更有前途,這將是一個(gè)很有趣的話題。

動(dòng)脈網(wǎng)也將對(duì)此持續(xù)保持關(guān)注。