界面新聞?dòng)浾?| 楊志錦

界面新聞編輯 | 王姝

“你們?cè)谵r(nóng)村地區(qū),存款成本應(yīng)該很低吧?”

“也不低,我們現(xiàn)在2.09%,下半年估計(jì)能降到2%。”

“我們現(xiàn)在利差快收到1%了,可憐的。”

6月12日,紫金山·鑫合2025年成員行會(huì)議間隙,幾位城農(nóng)商行行長(zhǎng)圍在一起,就存款成本、城投貸款、消費(fèi)貸、信用債投資等資產(chǎn)負(fù)債兩端多項(xiàng)業(yè)務(wù)進(jìn)行了討論,你問(wèn)問(wèn)我,我問(wèn)問(wèn)你——一方面了解下同行的情況及策略,另一方面也看看有沒(méi)有可借鑒學(xué)習(xí)的地方。

包括前述幾位行長(zhǎng)在內(nèi),全國(guó)近百家中小銀行董事長(zhǎng)、行長(zhǎng)等210余人參加了此次會(huì)議。據(jù)統(tǒng)計(jì),當(dāng)前紫金山·鑫合成員行一共133家,總資產(chǎn)規(guī)模達(dá)47萬(wàn)億元,已占城農(nóng)商行總資產(chǎn)的四成,具有相當(dāng)?shù)拇硇浴?月12日,他們齊聚南京,探討中小銀行的未來(lái)之路。

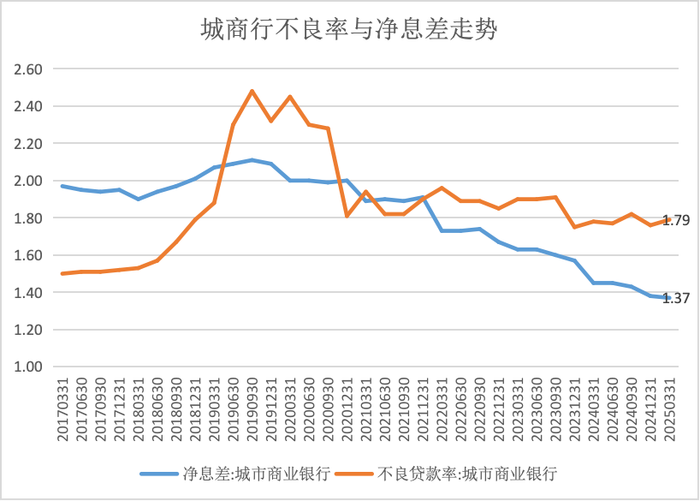

國(guó)家金融監(jiān)管總局的數(shù)據(jù)顯示,今年一季度末商業(yè)銀行凈息差已降至1.43%的歷史最低水平,未來(lái)仍有下行壓力,市場(chǎng)將其稱為“寒冬”,城農(nóng)商行面臨的挑戰(zhàn)更大,包括低息差、高不良率、抗風(fēng)險(xiǎn)能力弱等。

南京銀行董事長(zhǎng)謝寧在會(huì)上表示,當(dāng)前身處世界之變、時(shí)代之變和歷史之變的中小金融機(jī)構(gòu),生存發(fā)展正面臨前所未有的困難,包括如何進(jìn)一步破解發(fā)展道路上的困境難題、如何深度把握新時(shí)代的發(fā)展機(jī)遇、如何共贏中小銀行的當(dāng)下和未來(lái)等,需要自身刀刃向內(nèi)、創(chuàng)新求變,也需要一起齊心協(xié)力、共謀新篇。

界面新聞?dòng)浾邊⒓訒?huì)議并了解到,“抱團(tuán)取暖”成為中小銀行應(yīng)對(duì)挑戰(zhàn)的關(guān)鍵詞,其具有兩重含義,一是自上而下推動(dòng)的中小銀行兼并重組,二是依托鑫合成員行等平臺(tái)交流共享、互鑒互學(xué),并在此基礎(chǔ)上形成差異化競(jìng)爭(zhēng)與合作的新范式。

中小銀行的挑戰(zhàn)

時(shí)間回到三十年前。1995年,國(guó)務(wù)院下發(fā)的《關(guān)于組建城市合作銀行的通知》提出,城市合作銀行的組建工作要分期分批進(jìn)行,條件成熟一個(gè),批準(zhǔn)一個(gè)。當(dāng)年7月,深圳城市合作銀行正式成立,城商行由此登上歷史舞臺(tái)。

2001年加入WTO后,中國(guó)經(jīng)濟(jì)進(jìn)入高速增長(zhǎng)時(shí)期。城商行抓住這一歷史機(jī)遇,積極推進(jìn)市場(chǎng)化變革,通過(guò)引入戰(zhàn)略投資者、跨區(qū)域發(fā)展、重組上市等方式,實(shí)現(xiàn)發(fā)展壯大。

國(guó)家金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,今年4月末城商行資產(chǎn)總規(guī)模為63萬(wàn)億,占銀行業(yè)總資產(chǎn)的14%,相比2003年上升了8.7個(gè)百分點(diǎn)。同期農(nóng)商行資產(chǎn)也穩(wěn)步增長(zhǎng),今年4月末農(nóng)村金融機(jī)構(gòu)總資產(chǎn)占比達(dá)13.3%。

銀行業(yè)是強(qiáng)周期行業(yè),隨著近年經(jīng)濟(jì)增長(zhǎng)放緩,銀行業(yè)盈利能力有所下降,其中城農(nóng)商行面臨的挑戰(zhàn)更大。“中小銀行日子不好過(guò),一方面息差越來(lái)越低,另一方面不良率越來(lái)越高。”江浙地區(qū)某農(nóng)商行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎尽?/span>

金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,今年一季度末城商行、農(nóng)商行凈息差分別為1.37%、1.58%,雙雙低于二者的不良貸款率,某種程度上意味著其貸款質(zhì)量惡化速度超過(guò)了核心盈利能力,可能面臨虧損、資本侵蝕等風(fēng)險(xiǎn)。

“小銀行現(xiàn)在總體很難,一是小銀行抗風(fēng)險(xiǎn)能力弱,二是競(jìng)爭(zhēng)不過(guò)大行。大行貸款利率只有3點(diǎn)幾,我們很難做到這么低,很多客戶就被搶走了。”華南地區(qū)某城商行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎尽?/span>

城農(nóng)商行以服務(wù)本地為主,但隨著大型銀行把金融服務(wù)的觸角伸向縣域和農(nóng)村,城農(nóng)商行的小微客戶出現(xiàn)流失。普惠金融市場(chǎng)的格局已然大變,大行在短短數(shù)年間獲得主導(dǎo)權(quán),對(duì)小行在地方上的市場(chǎng)份額形成擠壓。

再疊加規(guī)模較小、抗風(fēng)險(xiǎn)能力較弱,一些中小銀行演化為高風(fēng)險(xiǎn)機(jī)構(gòu)。中國(guó)人民銀行去年末發(fā)布的《金融穩(wěn)定報(bào)告2024》顯示,城市商業(yè)銀行有11%的機(jī)構(gòu)為“紅區(qū)”銀行(即高風(fēng)險(xiǎn)機(jī)構(gòu)),農(nóng)合機(jī)構(gòu)(包括農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、農(nóng)村信用社)和村鎮(zhèn)銀行“紅區(qū)”銀行數(shù)量占“紅區(qū)”銀行比重較高。

雙重抱團(tuán)取暖

面對(duì)新的挑戰(zhàn),多位中小銀行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎荆行°y行需要抱團(tuán)取暖。

一是自上而下推動(dòng)的中小銀行兼并重組。2020年以來(lái),這類案例明顯增加:城商行方面,2020年攀枝花市商業(yè)銀行和涼山州商業(yè)銀行合并組建四川銀行;2021年,大同銀行、長(zhǎng)治銀行、晉城銀行、晉中銀行和陽(yáng)泉市商業(yè)銀行合并重組設(shè)立山西銀行等。

農(nóng)商行方面,遼寧、海南、內(nèi)蒙古等省份轄內(nèi)農(nóng)村金融機(jī)構(gòu)合并為統(tǒng)一的省級(jí)農(nóng)商行。比如今年內(nèi)蒙古農(nóng)商銀行通過(guò)一次性整合121家農(nóng)信機(jī)構(gòu)及村鎮(zhèn)銀行,形成了統(tǒng)一法人機(jī)構(gòu)。

“一種方式是個(gè)體在發(fā)展中化解風(fēng)險(xiǎn),通過(guò)做大資產(chǎn)規(guī)模、增強(qiáng)盈利能力化險(xiǎn),另一種方式就是合并,資產(chǎn)規(guī)模和業(yè)務(wù)范圍擴(kuò)大,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)的同時(shí)增強(qiáng)風(fēng)險(xiǎn)抵御能力。”北方地區(qū)某城商行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎尽?/span>

二是依托鑫合成員行等平臺(tái)互鑒互學(xué),推動(dòng)業(yè)務(wù)合作。2013年10月,在南京銀行的倡議下,65家中小銀行共同發(fā)起成立了紫金山·鑫合。10多年來(lái),紫金山·鑫合成員行從65家發(fā)展到133家,成員行總資產(chǎn)規(guī)模從6萬(wàn)億元躍升至47萬(wàn)億元。目前,鑫合成員行覆蓋中國(guó)26個(gè)省份,已成為國(guó)內(nèi)銀行業(yè)具備影響力的中小銀行聯(lián)盟之一。

“一個(gè)是來(lái)學(xué)習(xí),大家互相交流;另一個(gè),現(xiàn)在中小銀行要抱團(tuán)取暖,因?yàn)樵诮鹑谑袌?chǎng)上,小銀行很難從大行進(jìn)行資金拆借或者額度有限,小行在金融市場(chǎng)上只能相互支持。”前述華南地區(qū)城商行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎尽?/span>

當(dāng)前人民銀行主要通過(guò)公開(kāi)市場(chǎng)操作、MLF等向市場(chǎng)提供流動(dòng)性和基礎(chǔ)貨幣,流動(dòng)性傳導(dǎo)形成了“央行—一級(jí)交易商—非一級(jí)交易商的中小銀行—非銀”的四層結(jié)構(gòu)。其中頭部城商行也是一級(jí)交易商,成為溝通大行與其他中小銀行的橋梁,當(dāng)然,頭部城商行“橋梁”作用不僅包括資金拆借業(yè)務(wù),也包括票據(jù)等多項(xiàng)業(yè)務(wù)。

“有的小行,大行不認(rèn)可它的資質(zhì),不會(huì)跟它們做拆借、票據(jù)等業(yè)務(wù),但大行認(rèn)可我的資質(zhì),會(huì)跟我們做業(yè)務(wù),而我們對(duì)小行有了解,所以會(huì)跟它們做業(yè)務(wù)。”某頭部城商行中層人士對(duì)界面新聞?dòng)浾弑硎尽?/span>

紫金山·鑫合也是中小行溝通交流、業(yè)務(wù)合作的平臺(tái),其設(shè)有金融市場(chǎng)專委會(huì)、零售金融專委會(huì)、貿(mào)易金融專委會(huì)等八大專業(yè)委員會(huì),建立了五項(xiàng)共享機(jī)制,逐步形成了業(yè)務(wù)聯(lián)動(dòng)、科技聯(lián)建、人才聯(lián)育的深度耦合生態(tài)。

紫金山·鑫合秘書(shū)長(zhǎng)、南京銀行行長(zhǎng)朱鋼在會(huì)上表示,下一步要持續(xù)創(chuàng)新升級(jí)成員行合作模式,打造更多合作亮點(diǎn),包括迭代升級(jí)基金聯(lián)合代銷業(yè)務(wù)模式;穩(wěn)步推進(jìn)金融市場(chǎng)業(yè)務(wù)協(xié)同,擴(kuò)大投托聯(lián)動(dòng)、債券承分銷、金融債投資等業(yè)務(wù)合作規(guī)模;發(fā)揮鑫合易家科技公司服務(wù)支撐作用,為成員行提供更為領(lǐng)先的科技產(chǎn)品及服務(wù)方案等。

差異化競(jìng)爭(zhēng)與合作

和國(guó)股行可全國(guó)展業(yè)不同,城農(nóng)商行屬地經(jīng)營(yíng),各自在劃定的區(qū)域內(nèi)深耕本地市場(chǎng),在整體格局上形成了非競(jìng)爭(zhēng)性的關(guān)系。當(dāng)然隨著部分城商行跨區(qū)經(jīng)營(yíng)、城鎮(zhèn)化水平的提升、城農(nóng)商行合并提速,一些城農(nóng)商行之間也會(huì)存在競(jìng)爭(zhēng)關(guān)系,不過(guò)總體來(lái)看仍是合作遠(yuǎn)大于競(jìng)爭(zhēng)。

“因?yàn)橹行°y行都有經(jīng)營(yíng)范圍的限制,所以相互間幾乎不存在競(jìng)爭(zhēng)關(guān)系。即便本地同業(yè)借鑒我的做法有進(jìn)步,反過(guò)來(lái)也會(huì)促使我繼續(xù)進(jìn)步。”前述北方地區(qū)城商行行長(zhǎng)對(duì)界面新聞?dòng)浾弑硎尽?/span>

此次會(huì)議發(fā)布的《鑫合成員行貫徹落實(shí)金融“五篇大文章”倡議書(shū)》建議,以中小銀行的靈活機(jī)制和地緣優(yōu)勢(shì)為依托,通過(guò)“機(jī)制共建+數(shù)據(jù)共享+產(chǎn)品共創(chuàng)+風(fēng)險(xiǎn)共擔(dān)”實(shí)現(xiàn)成員單位客戶覆蓋率提升、產(chǎn)品更新提速、風(fēng)險(xiǎn)成本降低,因地制宜探索具有競(jìng)爭(zhēng)力的產(chǎn)品與服務(wù),形成“1+1>2”的區(qū)域金融協(xié)同效應(yīng),打造中小銀行差異化競(jìng)爭(zhēng)與合作新范式。

不論是“抱團(tuán)取暖”,還是差異化競(jìng)爭(zhēng),都要建立在中小銀行個(gè)體的穩(wěn)健發(fā)展之上。朱鋼建議,要以“四個(gè)更加”積極探索中小銀行破局之路,一是更加突出深耕區(qū)域市場(chǎng),二是更加突出服務(wù)實(shí)體經(jīng)濟(jì),三是更加突出自身能力打造,四是更加突出場(chǎng)景生態(tài)建設(shè)。

吉林銀行董事長(zhǎng)秦季章在會(huì)上表示,零售業(yè)務(wù)做大做強(qiáng)能極大提升銀行的盈利能力、降低風(fēng)險(xiǎn)水平、增強(qiáng)品牌影響力,是銀行發(fā)展的關(guān)鍵。吉林銀行要成為優(yōu)秀的城商行,零售變革是必由之路。

2020年,長(zhǎng)期在招商銀行工作的秦季章加入吉林銀行后,即以零售轉(zhuǎn)型為突破口,開(kāi)啟吉林銀行改革發(fā)展之路。他帶領(lǐng)全行進(jìn)行戰(zhàn)略評(píng)估,并制定零售變革滾動(dòng)周期戰(zhàn)略規(guī)劃與目標(biāo)任務(wù),抓好精細(xì)化落實(shí),取得了較好成績(jī)。

數(shù)據(jù)顯示,吉林銀行零售業(yè)務(wù)營(yíng)收貢獻(xiàn)度從2019年的不到10%提升到2024年的30%以上,同期零售AUM增長(zhǎng)了1.5倍升至4700億元。截至2024年末,吉林銀行儲(chǔ)蓄存款達(dá)3760億元,存量和增量均保持吉林省同業(yè)首位。

談及零售轉(zhuǎn)型的體會(huì),秦季章結(jié)合招行的工作經(jīng)驗(yàn)將其總結(jié)為“十大新邏輯”(客戶為王、服務(wù)為上、AUM為綱、資產(chǎn)為先、營(yíng)收為重、成本為限、品牌為魂、科技為器、隊(duì)伍為本、戰(zhàn)略為基),并以“十大新邏輯”成功重構(gòu)了吉林銀行零售經(jīng)營(yíng)管理體系。

正是基于零售業(yè)務(wù)取得的顯著成果,吉林銀行近幾年業(yè)績(jī)整體表現(xiàn)比較穩(wěn)健。2019年-2024年吉林銀行資產(chǎn)規(guī)模增長(zhǎng)了一倍升至7310億,同期營(yíng)收和撥備前利潤(rùn)分別增長(zhǎng)42%、30%至133.4億、73.2億,不良貸款率由4.39%降至1.5%(數(shù)據(jù)為母公司口徑,非集團(tuán)并表口徑)。