文|動脈網

近日,康龍化成全資子公司Pharmaron UK Limited擬作為有限合伙人以自有資金認繳出資3000萬美元參與投資BLC Healthcare USD Fund I L.P.。據悉,該基金注冊于開曼群島,目標募集金額約1億美元,未來將重點投向全球生命醫藥及生命健康領域。

事實上這并非個例,過去一年內,藥明康德、恒瑞、君實、信達等國內藥企都曾加碼過海外醫藥基金,尤其是藥明康德,僅在2024年,就先后認購5支海外私募基金,業務觸達美國、新加坡、德國、法國等地。

圖1.20起國內資本海外創新藥直投(動脈網制圖)

而在頻繁加購的背后,不難看出國內當前大有押注海外創新藥的趨勢,這在近期一系列海外投資上也得到了驗證。據動脈橙數據庫不完全統計,截至2025年5月31日,國內資本今年已完成20起海外創新藥直投,總投資金額近15億美元。乍一看似乎并沒有什么特別之處,但這一金額已經是國內今年一季度醫療領域融資總額,由此可見其向外加碼的勢頭相當強烈。

這其實非常難得。一方面是在近幾年市場寒冬下,國內基金本就“捉襟見肘”,投任何一個項目都比以前要更加謹慎和理智;另一方面則是在于國內資本在投海外創新藥時,因為缺乏相應的渠道和足夠的了解,往往需要面臨更大的挑戰并承擔更大的風險。

那么,到底是什么因素讓國內資本選擇在當下冒險出海呢?他們又主要錨定了哪些海外創新藥項目?為找到問題的答案,動脈網對近百起海外創新藥投資進行了系統梳理和分析。

中國資本為何要“買遍全球”?

事實上,國內資本近些年投資的海外醫藥企業不在少數,比如mRNA疫苗技術先驅Moderna,其背后就有紅杉資本中國基金的加持;另外還有高瓴資本,其也先后投資過Arrivent Biopharma、Cytek Biosciences等多家全球知名藥企。而最具代表性的案例是五源資本,作為國內最早一批參與海外投資的早期風險機構,其目前已直投超30家海外醫藥企業。

不過即便如此,與國內創新藥整體投資體量相比,海外投資仍然是小概率事件,就以啟明創投為例,作為近幾年國內醫療領域最活躍的投資機構,其海外投資比例也不到1%。

但這一趨勢在2025年發生了顯著變化,今年一開年啟明就連投3起海外創新藥企業,并且當前仍在積極拓展之中。而啟明創投也并非個例,當前很多國內資本都在海外創新藥投資上加大了力度,熱情空前。那么,背后的推動因素到底是什么呢?

首先一點還是對于全球領先技術的不懈追求。據悉,今年已完成的20起海外創新藥直投中,基本都聚焦在細胞與基因治療、大小分子、核酸藥、多肽等前沿領域。而之所以會如此,一方面是因為這些項目本身就有一定競爭力,能夠為機構在未來帶來不錯的投資回報;另一方面則是在于其具有很強的“學習效應”,即便投資失敗也能讓機構積累經驗,后續再輻射國內投資標的。

圖2.紅杉投資的mRNA疫苗代表性企業(動脈網制圖)

以紅杉資本中國基金為例,在2019年參與投資Moderna之后,其很快就在國內相繼加碼了斯微生物、瑞吉生物等一批極具潛力的mRNA疫苗企業。而在紅杉的引領下,國內資本也相繼發力,國產mRNA疫苗產業順勢崛起,短時間內就形成了百舸爭流的局面。

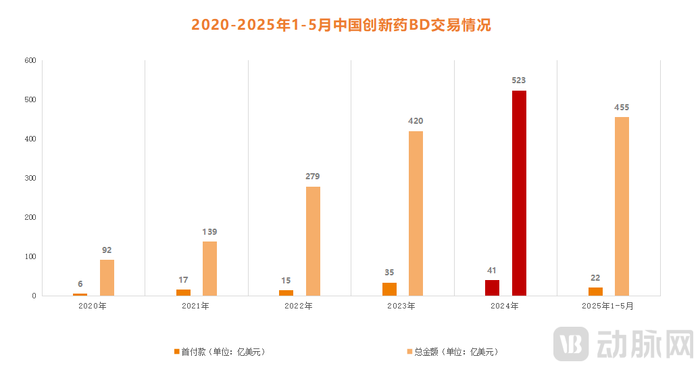

圖3.2020-2025年1-5月中國創新藥BD交易數據(數據來源醫藥魔方,動脈網制圖)

其次是爆發式增長的BD交易,也推動著國內資本不斷地拓展海外醫藥朋友圈。根據研究報告顯示,2024年我國藥企共完成94筆license-out交易,總交易金額高達523億美元,同比增長24.5%;其中首付款41億美元,同比上漲17.1%。這意味著,BD交易當前尤為火熱,將給國內藥企提供更多轉化現金流的機會。

而近些年忙于退出的國內資本自然不會放過這一契機,于是不斷地通過投資的觸角去拓寬自身在海外創新藥領域的企業資源,為后續BD交易未雨綢繆。以Arrivent Biopharma為例,2021年高瓴參與了其A輪融資,之后隨著國內BD浪潮掀起,其先是以最高6.155億美元與康寧杰瑞合作開發ADC新藥;2025年1月又花費12.07億美元與樂普生物一款ADC新藥MRG007達成了授權協議。據悉,Arrivent當前仍在繼續錨定更多中國創新藥。

最后一項關鍵因素則是國資的“擠兌”,一部分市場化機構不得不向外尋求發展。根據執中ZERONE發布的《中國私募股權投資行業2024年度觀察報告》顯示,2024年政府機構及國資控股機構的LP出資金額占比已來到81.58%,較2023年的73%又大幅提升了近10個百分點。這帶來的直接影響是,市場化機構的生存空間進一步收窄,于是將更多目光聚焦在了海外市場。

當然,除了國資的直接影響,國內創新藥領域愈發激烈且內卷的行業競爭,可能也會推動一部分國內資本嘗試走向海外,尋找新的創新藥標的。

近百起海外直投,表露了怎樣的野心?

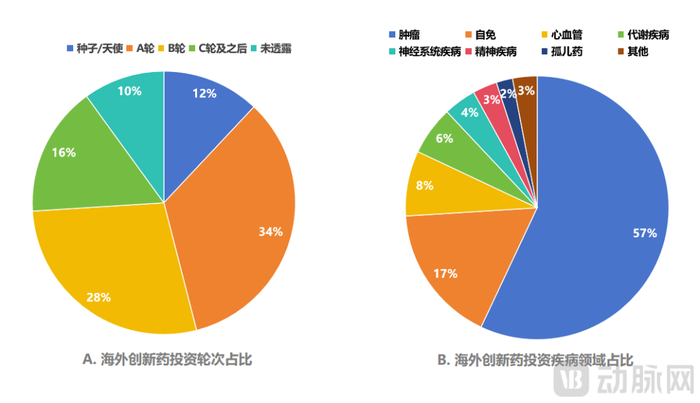

據動脈橙數據庫不完全統計,2020-2024年國內top20機構共完成82起海外創新藥直投,總投資金額逼近百億美元。那么透過其中,我們到底能看到怎樣的投資趨勢呢?

圖4.82起海外投資輪次及疾病領域占比情況(動脈網制圖)

首先一點是在投資階段上,國內資本還是更偏向早期創新藥項目,82起海外直投中,A輪及之前的融資比例為46%。這和國內的投資邏輯大抵相同,根本原因還是在于早期創新藥項目更容易觸達,并且一旦成功也能換取更大的投資回報。就比如ArriVent,高瓴是2021年A輪進去的,而其在2024年就已成功IPO,不到三年就讓高瓴獲得了可觀的投資收益。

另一大趨勢則體現在聚焦領域上,腫瘤、自免等創新藥項目備受國內資本關注,占其投資比例高達74%。這其中自然有原因,一方面是這些領域臨床需求較大,并且相關技術創新和療法也在不斷更迭。就比如投資比重最大的小分子,近些年在蛋白降解療法以及人工智能等技術手段的加持下,其迎來了一系列突破性進展,2024年FDA批準的30款小分子藥物中,具有獨特作用機制的“first-in-class”療法和獲得FDA突破性療法認定的藥物占比均超過40%。

另一方面則是基于對國內市場的反哺,通過投資海外創新藥項目,不僅可以深度參與其中,同時也能推動國內在這一領域的快速發展。對此,某資深投資人談道,“我們在關注海外項目時,首先考慮的可能并不是這個項目本身的投資收益,更多的還是想以此為標桿,然后在國內市場找到一批類似項目,再扶持其快速成長。所以,海外投資實際上是給了我們一個方向,它驗證了這一領域的市場價值和未來可能性。”

最后一大趨勢體現在投資目的地上,美國絕對是首選,82起海外直投中,美國創新藥項目多達76起,占比92.68%。這并不難理解,美國毫無疑問是全球創新藥第一大市場,并且研發能力極強,每年研發投入超過全球體量的一半,因此擁有大量創新藥項目,這給國內資本提供了很多選擇。此外,中美藥企之間的業務以及人員往來都相對頻繁,這也給國內資本掘金美國創新藥打下了基礎。

那么進入2025年,隨著國內資本向外拓展的勢頭愈發強勁,海外創新藥投資又出現了哪些新變化呢?

第一點還是在聚焦領域上,已不再局限于腫瘤和自免,投資觸角開始逐漸向神經、罕見病、疼痛等疾病方向延伸。這一改變一方面是因為腫瘤和自免領域的全球市場競爭已經相對激烈,后續想要脫穎而出難度較大;另一方面則是在于新的市場機會也在不斷涌現,就比如此次完成投資的Centrexion,它聚焦的疼痛賽道近年來發展迅速,目前全球已有超過300余種相關新藥在研,完全有潛力成為下一個重磅市場。

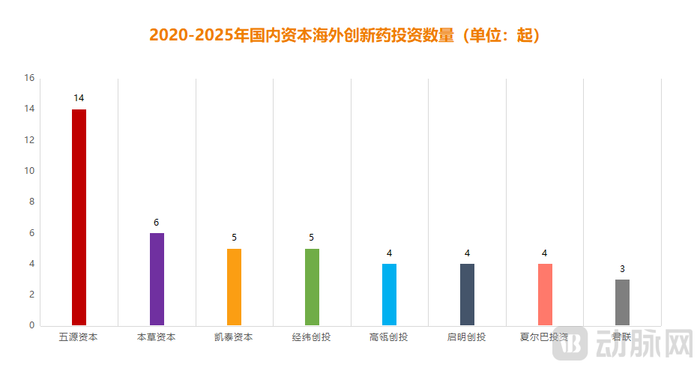

圖5.2020-2025年國內資本海外創新藥投資數量(動脈網制圖)

第二大顯著改變是在項目來源的錨定上,國內資本已不再將美國作為唯一押注市場,新加坡、日本、印尼、英國、瑞士等也在遍地開花。最后一大變化則是在機構層面,過去參與海外創新藥投資的大多是頭部市場化機構,但現階段,國內一些中小型機構也開始參與其中,并且機構類型呈現多樣化。

很顯然,當前國內資本在投資海外創新藥上,有了更多選擇,同時也變得更加開放。

全球化浪潮下,中國資本如何真正走出去?

據華福證券近日發布的研報顯示,2025年1-5月,我國創新藥海外BD交易總額達455億美元,已無限逼近2024年一整年的交易數據。而這還只是開始,在多家權威機構看來,今年是中國創新藥BD交易元年,交易數據還將再創新高。這意味著,全球大藥企還將繼續“掃貨”中國創新藥。

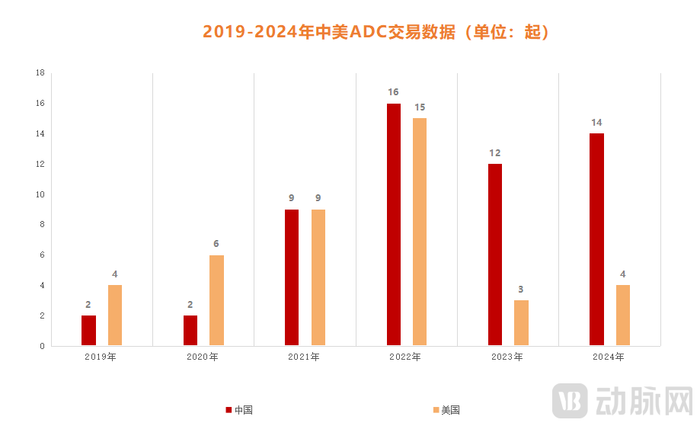

圖6.2019-2024年中美ADC全球交易數據(數據來源:中信證券;動脈網制圖)

這背后的原因不難理解,主要是中國創新藥當前的整體質量已顯著提升。據悉,2024年中國在ADC、細胞療法、雙抗、溶瘤病毒等新興管線數量占比均躍居全球第一,尤其是ADC,目前中國已經是全球最大的ADC管線對外授權交易國家,國產ADC新藥約占全球管線比例超過40%。

正是因為如此,中國創新藥正在被全球市場前所未有的所需要。事實上,在頻繁的海外BD交易中,不少全球大藥企已經靠中國創新藥實現了逆天改命,以Instil Bio為例,其原本是一家TIL領域的明星Biotech,但隨著核心管線的失敗,其股價一路跌至不足1美元,不過后期隨著從宜明昂科引進PD-L1/VEGF雙抗、CTLA-4抗體迎來突破性進展,其股價一度瘋漲至92美元,這極大地緩解了這家瀕臨破產公司的經營壓力。事實上,近兩年諸如此類的“起死回生”案例還有很多。

由此可見,中國創新藥當前正越來越多地參與到全球產業生態之中,而這無疑給了國內資本一個真正走出去的契機,就像當年一批美元基金押注中國創新藥一樣,國內資本眼下也已經將投資觸角伸下了更廣泛的市場領域。但這就像中國創新藥“出海”一樣,海外投資當前也面臨著不小的挑戰。

首當其沖的就是市場、監管以及文化的差異。以監管為例,不同國家和地區的藥品審批標準和流程不盡相同,其臨床試驗法規、藥品注冊程序及醫保支付體系都各具特色,單一的市場戰略顯然難以全面應對。這就要求國內資本在向外走的時候,要盡可能地熟悉當地法律法規和市場準則,避免面臨合規風險。

其次是投后管理難度較大。因為絕大多數國內資本的重心仍然是在國內,海外市場要么是組建一支小團隊,要么就是周期性地進行探訪,整體參與感并不強。另外,海外創新藥投資所需要的具備國際視野、熟悉海外法規和市場環境的專業人才,國內資本也相對匱乏,因此在管理被投項目上,遠沒有國內項目來的得心應手。

最后一點則是地緣政治的影響,這當然是不可控的因素,比如歐美國家對本國關鍵創新藥技術的跨境投資審查加強,可能會將一部分國內資本拒之門外,或者在合作上附加很多嚴苛條件,而這都會在一定程度上損害國內資本在海外的投資利益。

所以,在當前海外投資熱上,國內資本應該保持謹慎和理性,要意識到不是所有國內資本都適合“出海”掘金。此外,創新藥領域的投資也從來都不是一錘子買賣,它實際上是一個生態圈建設的漫長過程,想要真正走向海外,國內資本應該提前錨定一些具有潛力價值的創新領域,并盡可能地將自身優勢應用其中。

只有這樣,才能從當前的試水變成未來真正的遠航。