文|酒管財經

一場“蘇超”聯賽的狂歡,讓江蘇“十三太保”的“內斗”文化再次出圈。

從南京到宿遷,從蘇州到鹽城,各市球迷為家鄉球隊搖旗吶喊的同時,也帶火了酒店預訂量的暴漲——淮安增長150%,宿遷增長67%,徐州增長54%。

這場足球狂歡背后,江蘇酒店市場的“散裝”格局同樣耐人尋味。

“十三太保”在球場外的另一面,則是酒店市場的激烈角逐。

據《2024中國酒店業發展規模現狀大數據分析報告》顯示,江蘇省會南京,酒店數量僅占全省總數的比例僅10%,遠落后于無錫、蘇州,甚至落后于徐州。

另據《2025中國酒店投資白皮書》顯示,江蘇省酒店業規模與表現區域差異明顯,蘇北地區酒店數量年增速(15%)高于蘇南(8%),但蘇南客房均價(480元/晚)顯著高于蘇北(290元/晚)。

為何江蘇酒店市場會呈現如此碎片化的狀態?

江蘇酒店市場“散裝”背后,究竟是城市經濟實力的較量,還是文旅資源的博弈?

01、十三太保:江蘇酒店的“散裝”格局

由于“散裝”,江蘇向來號稱“蘇聯”:這個省份仿佛不是一個整體,而是十三個地級市的聯盟。

南京,假省會罷了;蘇州,連機場都沒有……江蘇內部一直有很強的鄙視鏈,蘇南看不上蘇中,蘇中瞧不上蘇北。

江蘇的“散裝”,有著歷史淵源。早在清末,江蘇籍日本留學生創辦的《江蘇》雜志第一期發刊詞就感嘆江蘇的“一盤散沙”為全國之最。

現在網上所謂的江蘇“散裝”,其實說的是江蘇13個市,幾乎誰都不服誰,凡事都要爭第一。

據統計,江蘇13個市,除了南通之外,全都曾經做過王朝或者割據政權的都城,或者是江蘇省省會。

大家都曾“身世顯赫”,誰也不愿意服誰。

同樣,“十三太保”的“內斗”較量也在酒店市場中上演,背后也是城市綜合實力的較量。

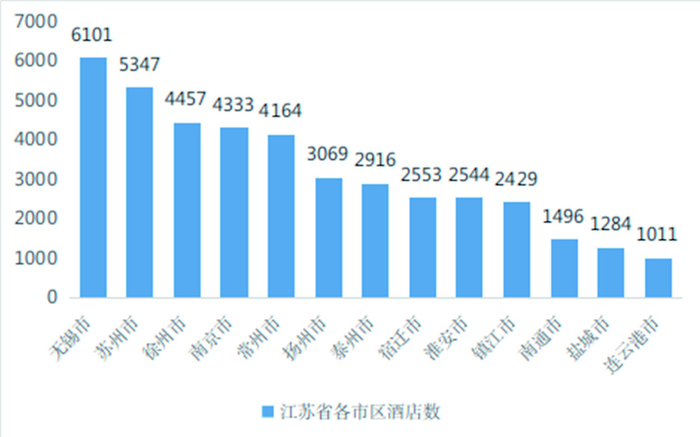

《2024中國酒店業發展規模現狀大數據分析報告》顯示,江蘇省現有酒店數量總計41704 家,酒店數量由高到低排序分別為:無錫市 6101 家、蘇州市 5347 家、徐州市 4457 家、南京市 4333 家、常州市 4164 家、揚州市 3069 家、泰州市 2916 家、宿遷市 2553 家、淮安市2544 家、鎮江市 2429 家、南通市 1496 家、鹽城市 1284 家、連云港市 1011 家。

其中,無錫市酒店數量最多,連云港市酒店數量最少,無錫市酒店數量與連云港市相比多出 5090 家。

其中,南京、蘇州、無錫、常州占全省酒店總數47%,形成“蘇南核心圈”。

不過,僅從酒店數量上來看,南京在省內各城市中并不強勢,甚至排在徐州之后。

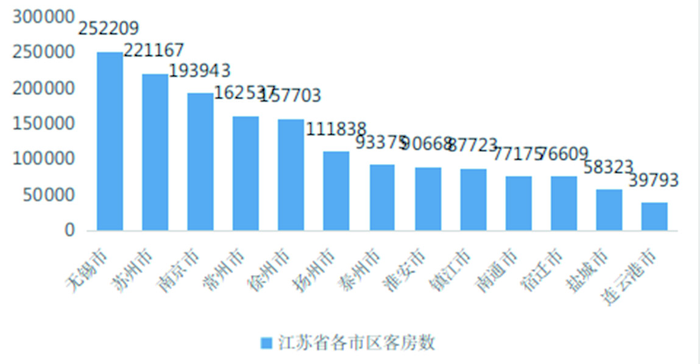

上述報告提到,江蘇酒店現有客房數為1623063間。無錫同樣位居第一,為252209間。蘇州、南京、常州、徐州位居其后。

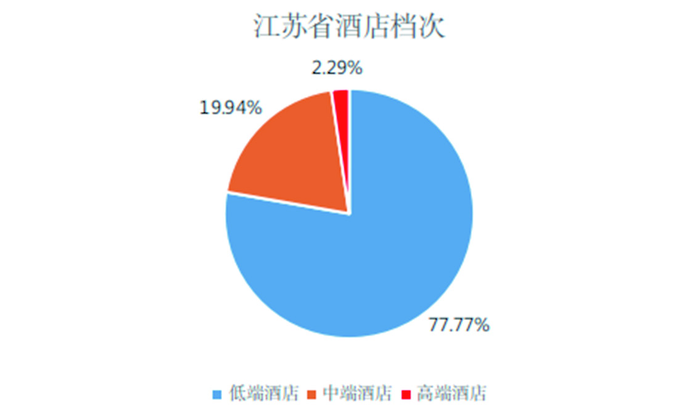

從酒店檔次來看,江蘇省酒店檔次以低端酒店為主,占據全省酒店數量的 77.77%;中端酒店占 19.94%;高端酒店占比 2.29%。

對比江蘇省各市的酒店檔次,淮安市低端酒店所占比重最大為 84.27%;常州市的低端酒店占比最少為 74.45%;中端酒店中占比最大的是南通市為 22.76%,占比最少的是淮安市為 14.36%。

在日前的“蘇超”聯賽中,南通足球隊積分暫列第一,常州隊則墊底。

值得一提的是,江蘇省各市高端酒店所占比重都較低,其中比重最少的是連云港,比重最大的居然是常州市。

另據《2025中國酒店投資白皮書》顯示,截至2024年底,江蘇中高檔酒店占比超60%,其中四星級酒店300余家,五星級酒店超100家,經濟型酒店以連鎖品牌為主,如家、漢庭等在江蘇門店數均超500家。

區域表現上,蘇北地區酒店數量增速(年增15%)高于蘇南(8%),但蘇南客房均價(480元/晚)顯著高于蘇北(290元/晚)。

從酒店市場來看,“散裝”江蘇名副其實。

02、江蘇高奢酒店爭奪戰誰能出圈?

自誕生之初,酒店特別是高奢酒店,是城市迎客的門面,展示了城市的禮遇和款待。

高奢酒店,特別是國際高端酒店,吸引的是金字塔尖的消費群體,鏈接著成功、財富,是城市繁華、時尚的代名詞,反映城市的經濟活力和國際化程度。

在高端酒店上,蘇錫常和省會南京間的競爭相當激烈。

據不完全統計,蘇州五星級酒店數量遠高于南京和無錫。

2024年,高奢酒店板塊表現最好的城市不是北上廣深,而是蘇州。

據不完全統計,已開業和確認引進的蘇州高奢酒店已經達到115家,共80多個品牌,除了城市旅游發展需要,很大程度上歸功于國際會議需求的增長。

從凱賓斯基、洲際、凱悅等經典品牌,到W酒店、香格里拉、尼依格羅等設計型酒店,再到柏悅、四季等頂級奢華品牌,幾乎每隔2—3年就有國際酒店集團在蘇州落子。

這種持續性的高端酒店集聚現象,既印證了蘇州城市能級的提升,也反映出蘇州對全球資本的強勁吸引力。

然而,提到江蘇,南京和蘇州不可避免的會被拿出來作比較。

從經濟上看,雖然蘇州和南京都是“萬億俱樂部”城市,但蘇州總是力壓南京,成為江蘇經濟老大。

近年來,蘇州和南京的高奢酒店之戰,處于你追我趕、互不相讓的狀態。

而高奢酒店PK大戰,少不了高度間的比拼。

蘇州尼依格羅酒店位于蘇州國際金融中心(IFS),總高度達到了450米,這讓它成為了江蘇最高酒店,也是華東地區第一家尼依格羅。

南京的則是洲際品牌的全球最高分號、位于南京地標性建筑450米高的紫峰大廈的南京紫峰洲際酒店。

值得一提的是,非直轄、非省會、0頂奢的酒店荒漠,無錫卻成為江蘇第一個春晚分會場。

進入2020年之后,不知道是不是南京和蘇州逼得太緊,明顯能感覺到無錫開始有一波高端酒店的增長。

今年4月,無錫索菲特傳奇酒店群項目在江南古運河旅游度假區正式簽約落地,無錫第一家頂奢酒店即將落戶古運河畔。

據了解,此次簽約的索菲特傳奇酒店,是全球第10家、中國第2家。

此外,無錫恒隆廣場全新時尚生活方式酒店以正式定名為“無錫錫喆寓,希爾頓格芮精選酒店”,預計在今年第四季度開業,將再度擴大無錫高奢酒店版圖。

此外,亞朵2025城市人文體驗之旅的首站同樣安排在無錫。

03、蘇超“南哥”竟有酒店教父

暫列蘇超聯賽第一的南通,似乎在江蘇酒店市場上存在感并不強。

不過,南通卻在國內酒店市場有著舉足輕重的地位。

因為,這里有一位酒店創業界的“教父”級人物。

華住集團創始人季琦,就出生在江蘇南通,曾以230億身家,位列“2023胡潤百富榜”南通富豪之首。

2020年由漢庭升級的華住集團上市,在季琦的管理下,華住市值達到170億美金,擁有禧玥、花間堂、桔子水晶、全季、漢庭等31個品牌酒店,在2023年“全球酒店集團221強”中位列第5。

站在商業視角,將3家公司連續送上市,坐擁330億身家,“創業教父”季琦也足夠傳奇。

但對于自己的終極理想,華住不僅是季琦連續創業的收官之作,更有可能是他實現自己終極理想的最后機會,因而他極為重視。

“做成一項偉大的事業”、“做價值創造,讓一切更加美好”、“成為在中國和全球都具備影響力的酒店品牌”這些是季琦對華住的未來展望。

“不做紅極一時的玫瑰,要做春華秋實的稻谷和麥子。”季琦在展望未來的同時也在堅守韌性理念。

當眾多五星酒店在消費降級的浪潮中關停或破產,專注中檔酒店的華住卻借勢飛速擴張。

2024年年初,華住設定了1800家的開店目標,最終開店數量超過了2400家,遠超預期。

華住2024年全年營收為238.91億元,同比增長9.2%,穩坐中國酒店頭把交椅,入住率更是難得地上漲0.2%。

這種“敢為人先、務實創新”的創業理念,正是當前中國酒店業亟需的精神食糧。

散裝只是表象,共生才是未來。

江蘇酒店業乃至中國酒店業的高質量發展既需要“蘇大強”的整體實力,也離不開“十三太保”的個性綻放和創業文化。

唯有在競爭中協作、在差異中融合,方能讓“散裝江蘇”真正實現“形散神聚”。

統籌 | 勞殿

編輯 | 阿渲