文 | 略大參考 楊知潮

據(jù)新浪財經(jīng)6月19日披露,攜程CEO對旅游市場做出了一個積極的預(yù)測:“2025年中國旅游業(yè)收入將增長一倍以上。”

但這卻未必是酒店的好消息。

畢竟此前的旅游行業(yè)增長并沒有讓酒店賺到錢。按照文旅部的數(shù)據(jù),截止2024年底,全國A級景區(qū)共計1.57萬家,全年實現(xiàn)游客接待量約66.13億人次,同比增長15%。全國旅行社收入也同比增長27.3%。

但華住、錦江等國內(nèi)頭部酒店品牌卻普遍出現(xiàn)了利潤下滑。2024年,國內(nèi)6家主要上市酒店企業(yè)里,有4家的凈利潤均同比下滑。與此同時,攜程、同程、途牛等OTA平臺凈利潤卻在大幅度增長。

酒店與平臺的利益分配問題已是老生常談,但至今未有解決,甚至還有些愈演愈烈:有媒體6月爆料,在貴陽,攜程的調(diào)價助手在不通知商家的情況下,直接降價,造成了商家和消費者之間的“烏龍”。

不過眼下,酒店似乎等來了自己的機(jī)會:新平臺的入局。6月18日,京東以“三年零傭金”的口號正式宣布進(jìn)入酒店行業(yè),加上此前的美團(tuán)、飛豬、抖音,OTA平臺的競爭烈度正在不斷提升。

——這是酒店樂于看到的,平臺之間競爭加劇,將為酒店,乃至整個旅游行業(yè)的商家,帶來更高的議價權(quán)。

01 平臺風(fēng)景獨好

同屬旅游行業(yè),但OTA和酒店已經(jīng)走出了完全不一樣的曲線。

2024年,華住、錦江、金陵等國內(nèi)頭部上市酒店集團(tuán)的凈利潤全部出現(xiàn)下滑,其中,華住集團(tuán)的營收同比增長超過9%,但凈利潤卻下滑了25.4%。

RevPAR(單間可售房間的收入)方面,華住集團(tuán)2025年一季度財報,其RevPAR為208元/晚,同比下降4%,創(chuàng)2023年疫情恢復(fù)以來新低。2024年,國內(nèi)酒店業(yè)的平均房價有所回落,整體RevPAR為118元,同比下降9.7%。

圖源:酒店之家驛鏡酒店大數(shù)據(jù)平臺

略大參考在文章《熙攘的游客,救不活叫苦的旅游企業(yè)》中也提到,大量旅游相關(guān)企業(yè)的財報也都十分難看。據(jù)Wind數(shù)據(jù),18家景區(qū)類上市公司中,2024年僅有長白山、西藏旅游、宋城演藝、九華旅游這4家營收和利潤實現(xiàn)了雙增,其他家營收均下滑,甚至虧損加大。前不久,桂林旅游甚至因為“5年虧損10億”上了熱搜。

從這些數(shù)據(jù)來看,旅游行業(yè)應(yīng)該處在寒冬里。但與此同時,平臺賺取利潤的能力卻有增無減。

攜程集團(tuán)2024年全年實現(xiàn)凈營業(yè)收入533億元人民幣,同比增長19%;凈利潤172億元,同比大幅增長72% 。同程旅行2024年營收173.41億元,同比增長45.8%;凈利潤27.85億元,同比增長26.7%。此外,途牛也實現(xiàn)上市以來首次全年盈利。

毛利率方面,攜程2024年的毛利率超過80%,即便四季度有所下滑,也達(dá)到了79.1%。攜程以直營著稱,毛利率竟然比拼多多這樣的“純平臺”還高了20個百分點。

在其他行業(yè),哪怕是淘寶、京東、拼多多這些頭部平臺,在激烈的競爭中都會出現(xiàn)由于補(bǔ)貼商家出現(xiàn)了利潤下滑。2025年一季度,拼多多營銷費用暴增100億,大量的費用被補(bǔ)貼給了商家和消費者。此外,過去一年,拼多多、京東、淘寶、抖音等電商平臺,都在以各種方式降低商家的費率。

但OTA這邊,費率卻能始終維持在一個穩(wěn)定的水平。據(jù)多方報道,攜程的酒店預(yù)付傭金費率分為10%、12%、15%三個檔位——國際頭部的上市酒店集團(tuán),有些2024年的凈利潤率都達(dá)不到10%。據(jù)光大證券測算,攜程的傭金則為42.6元/間夜,而美團(tuán)單間夜貢獻(xiàn)傭金收入為13.3元/間夜。

圖源:攜程2024年報

如果跨行業(yè)對比,國內(nèi)電商平臺的費率普遍在5%以下,遠(yuǎn)低于OTA的平均費率。當(dāng)然這也與電商輕運(yùn)營,OTA重運(yùn)營有關(guān),雙方的成本也不完全一致。

費率高之外,酒店產(chǎn)品的定價權(quán)很多時候也由平臺掌握。據(jù)新浪財經(jīng)援引貴陽一家酒店負(fù)責(zé)人的說法,今年4月份以來,攜程“調(diào)價助手”自動調(diào)低價格,并未通知酒店,導(dǎo)致消費者的在平臺看到的價格,和門店的價格不一致。

一家酒店負(fù)責(zé)人說,有幾名外地游客來到他們酒店,說是在攜程APP訂的房,顯示的價格是180元/房,而到了這家酒店,被告知價格是210元/房,游客需多付出30元的差價才能入住。其負(fù)責(zé)人稱,從今年4月份以來,這樣的情況多次發(fā)生,起因是攜程“調(diào)價助手”自動調(diào)低價格,并未通知酒店,導(dǎo)致雙方信息不對稱,給游客帶來不便。

早在2015年,OTA行業(yè)就出現(xiàn)過類似的事件。當(dāng)年4月,華住酒店集團(tuán)突然下發(fā)通知,稱因為去哪兒、藝龍、攜程三家擅自違規(guī)促銷,宣布即日10:00起,在線上線下全面斷開與三家中介的合作。

華住酒店所說的“違規(guī)促銷”,導(dǎo)致平臺的價格低于了華住的官網(wǎng)價格,這不利于華住推廣自家渠道。

個別平臺的個別案例,尚且可以說是個別平臺的運(yùn)營問題。但定價問題在多個平臺多次出現(xiàn),只能說明一件事:相對平臺來說,商家的議價權(quán)并不高。也正由于議價權(quán)不高,別的行業(yè)都是平臺和商家共進(jìn)退,OTA卻做到了“平臺風(fēng)景獨好”,只有酒店默默扛下了壓力。

02 出路是平臺競爭

同樣是平臺,為何OTA行業(yè)的平臺議價權(quán)就如此之強(qiáng)?

一個重要的原因是,OTA平臺競爭的烈度較低。

競爭烈度高的行業(yè),往往重視對商家的扶持和讓利。比如在電商行業(yè),淘寶、京東、拼多多三家長期進(jìn)行良性競爭,三家的份額都在某些季度出現(xiàn)過大幅度的變化,顯示出了極強(qiáng)的競爭壓力。

由于三家的實力都極其強(qiáng)大,導(dǎo)致平臺也擔(dān)心商家流失,為了爭奪商家,他們紛紛推出傭金減免、技術(shù)扶持、流量扶持,此外,他們針對消費者的補(bǔ)貼,也會給商家?guī)泶罅康牧髁俊?/p>

雖然在競爭中,平臺也會將部分壓力傳遞給商家,但商家可以跳槽——幾個平臺都很優(yōu)秀,沒準(zhǔn)換一家生意還會更好。

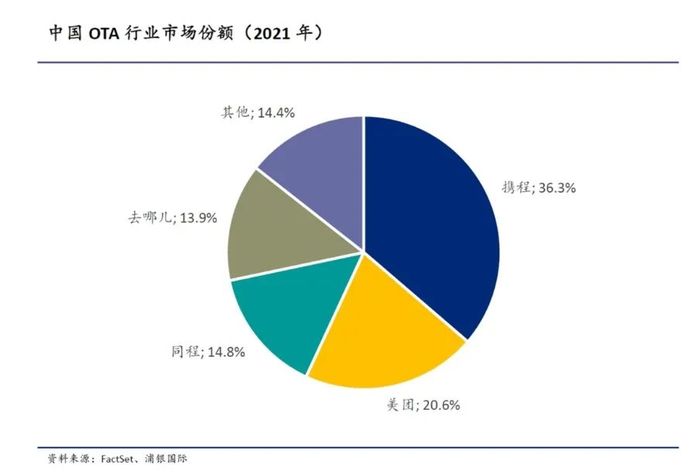

但在OTA領(lǐng)域,頭部效應(yīng)更加明顯。有關(guān)OTA的市場份額,目前機(jī)構(gòu)普遍采用的是2021年以GMV計算的市場份額,攜程+去哪兒占據(jù)了市場份額的約5成。此外還有市場份額也超過10%的同程旅行,雖然其最大股東雖然是騰訊,但攜程也已對其注資,外界有時也將會將其視為“攜程系”。

至于出境游這樣的細(xì)分高端領(lǐng)域,攜程的能量更加強(qiáng)大,按照Fastdata去年發(fā)布的報告,攜程一家平臺在出境游的份額就達(dá)到了5成左右。

最多的用戶、最多的供給,輔以深入的運(yùn)營,構(gòu)成了強(qiáng)大的網(wǎng)絡(luò)效應(yīng),將其他競爭對手排除在外。市場地位會轉(zhuǎn)化為定價權(quán)。

這無可厚非,正如新能源汽車崛起前,燃油車賣得也很貴,將市場影響力變現(xiàn)成收入也是企業(yè)的本分。只是對商家來說,這意味著更高的抽成比例,更低的議價權(quán)。

但反過來,如果平臺能夠形成多強(qiáng)格局,就能夠從結(jié)構(gòu)上解決商家議價能力的不足。

這已經(jīng)有許多先例。游戲主播收入最高的時代,就是數(shù)十個直播平臺神仙打架的年代。自媒體人待遇最好的年代,就是騰訊、字節(jié)、快手等平臺激烈競爭的年代。

對酒店來說,競爭是利潤的殺手。但如果是平臺之間的競爭,那就是商家利潤的溫床。

對酒店來說,全部像頭部豪華品牌一樣布局自營渠道是不現(xiàn)實的,真正解決他們議價權(quán)的良藥,就是平臺充分的競爭。正如劉強(qiáng)東所說:如果京東在酒店、外賣領(lǐng)域能三分天下,就沒有任何平臺有能力對商家進(jìn)行二選一——相反,優(yōu)秀的酒店品牌甚至可以從平臺那里要求條件。

03 新玩家的來臨

渴望帶來改變,意圖挑戰(zhàn)OTA領(lǐng)域的大廠從來不少。

2017年,飛豬進(jìn)入OTA領(lǐng)域時,核心的武器就是低費率:傭金比OTA少一半,只有2%-8%,而同期OTA的傭金和今天差不多,都在10%-15%左右。

2021年后,抖音正式布局本地生活,其酒店傭金費率也是遠(yuǎn)低于OTA行業(yè):只有4.5%。去年年中,抖音酒店將費率提升到了8%,但仍然低于OTA平臺。

2024年4月,視頻號發(fā)布了本地生活商家入駐政策,0.6%的技術(shù)服務(wù)費的限時優(yōu)惠,恢復(fù)以后為2.5%。不論是0.6%還是2.5%,相比傳統(tǒng)OTA平臺的收費,都看起來和“免傭”差不多了。

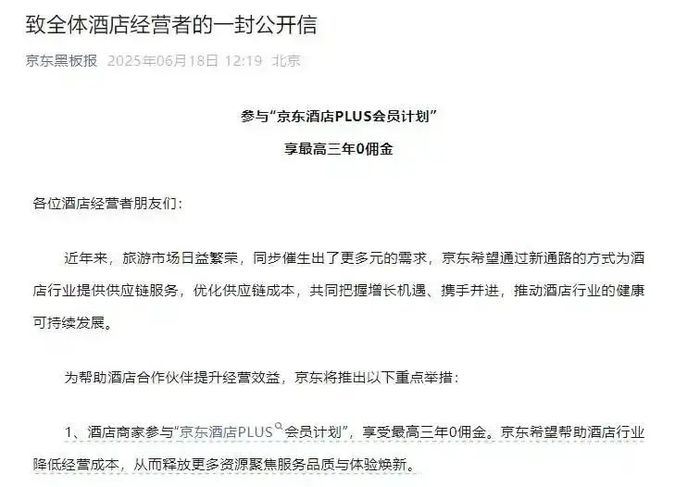

這次輪到了京東。

6月18日當(dāng)天,以一封公開信高調(diào)宣布了“京東酒店P(guān)LUS會員計劃”。

京東的傭金誠意比當(dāng)時的飛豬還大:零傭金。在消費者這端,京東還有一些補(bǔ)貼和“無捆綁銷售”等權(quán)益。作為一個新入局的鯰魚,京東不是既得利益者,就意味著身上沒有太多利益捆綁。

京東的ARPU和ASP在國內(nèi)電商平臺是獨一檔的存在,和商旅的人群非常符合。加上較高的補(bǔ)貼力度,很可能給OTA行業(yè)帶來嚴(yán)重的沖擊。

當(dāng)然,人群符合不代表跨場景就一定適用,但拋開京東是否能成功,新平臺加入本身就是酒店的紅利。即便京東不能做到“三分天下”,它也加劇了平臺的競爭烈度。

京東之外,此前加入到酒店行業(yè)的平臺們,也都沒有失敗,還在持續(xù)加碼。美團(tuán)今年新推出的會員體系打通了各種消費的鏈路,外賣、閃購等其他消費場景,都能為美團(tuán)酒店引流。不久前,美團(tuán)與萬豪酒店打通了會員體系,萬豪將直接向美團(tuán)的會員贈送對應(yīng)的酒店會員級別,拉小了美團(tuán)在高端領(lǐng)域與傳統(tǒng)OTA平臺的供給差距。

抖音上開設(shè)賬號的酒店商家也超過了10萬家。直播是最好的促銷場,即便不能取代OTA平臺,抖音也能占據(jù)一個特殊的生態(tài)位。內(nèi)容領(lǐng)域,還有小紅書、快手等平臺的虎視眈眈。

這些平臺的前赴后繼,無論結(jié)果如何,都會讓傳統(tǒng)OTA平臺們產(chǎn)生壓力,為商家爭取到一個更有利的競爭環(huán)境。