文|華夏能源網

進入6月,本是迎峰度夏用電高峰期的開始,不料,經濟大省江蘇電力市場中長協集中競價卻砸出前所未有的“地板價”。

日前,江蘇省電力交易中心公布了6月份集中競價的交易結果,成交價為312.8元/兆瓦時(折合0.3128元/度)。

根據已知數據,該成交價不僅較上月環比下降22%,較去年同期也下降了24%,而且比江蘇煤電基準價391元/兆瓦時還低了20%!按照規定,中長協電價是在煤電基準價基礎上上下浮動20%,0.3128元/度是一降到底。

眾所周知,電力現貨市場波動大、壓力重,發電企業缺乏長協保底就等同于“裸奔”。因此,發電廠寧可在地板價上簽訂電力中長期合同,也要披一層“遮羞布”。可現如今,江蘇中長協電價也砸在了地板上,這讓一眾發電企業冷汗直流。

同期,新能源電價也正在經歷跌跌不休的大幅下行。那么,江蘇這一波電價操作的底層邏輯是什么?對包括新能源電價在內的長期電價意味著什么?

中長協“地板價”

電力市場中長協雖然是市場競價,但江蘇的中長協電價“一降到底”的時間發生在6月,這背后是有原因的。

一方面,2025年一季度,隨著動力煤價格的進一步走低,煤電企業的盈利得以有效鞏固。

火電上市公司財報顯示,一季度,由于煤價“給力”等諸多因素,31家火電上市公司一季度整體盈利230億元。照此勢頭,火電上市公司今年整體盈利超千億元,當無疑問。

今年,應該是自2021年以來煤電企業難得的高光時刻。2021年當年,光是電力央企煤電業務虧損就超千億元。在此后的2022年和2023年,煤電虧損面逐步收窄。

另一方面,江蘇電力市場最近三個月的交易量顯示,電力供求有著日漸寬松的跡象。

4月份,江蘇電力市場發電企業申報發電量105億千瓦時,售電公司、大用戶一共申報需求電量133億千瓦時,供求最終成交72億千瓦時,價格為395元/兆瓦時。

5月份,江蘇電力市場發電企業申報發電量78億千瓦時,售電公司、大用戶一共申報需求電量152億千瓦時,供求最終成交56億千瓦時,價格為401元/兆瓦時。

6月份,江蘇電力市場發電企業申報發電量181億千瓦時,售電公司、大用戶一共申報需求電量66億千瓦時,供求最終成交49億千瓦時,價格3128元/兆瓦時。

上述供求及成交數據表明,4月份電力供求基本上是平衡的,中長期電價處于燃煤基準電價附近;5月份則顯現供小于求態勢,中長期成交電價走高;進入6月份,電力供求失衡狀態大幅逆轉。明顯供過于求態勢下,電價成功降到“地板價”0.3128元/度。

當電量供過于求時,電價下降容易理解,但6月電價比5月竟然下降了近0.1元,這個下降幅度是十分罕見的。

上述態勢下,市場判斷電力現貨價格也會跟著大幅走低。在此預期下,發電企業傾向于提前鎖定中長期價格,而售電公司和大用戶則希望盡量少簽中長期合同,因為可以到現貨市場中用更低的價格買到電。

可問題是,江蘇電力市場6月的供需關系,是否就真實地反映出長期趨勢?

根據江蘇氣象局預測,今年6月份的平均氣溫較歷史同期偏高。氣溫偏高再疊加降水少,那么西南水電通過特高壓送至江蘇的水電就可能減少。且中美貿易戰正在趨向緩和,作為外向型經濟大省,江蘇迎峰度夏期間的用電量增速超預期該怎么辦?

因此,對江蘇中長期電價的“地板價”,需要更謹慎的來看,需要再往后看幾個月。此外,這背后江蘇主管部門的意志也是不可忽視的因素,經濟大省江蘇希望通過降電價來為域內企業提供支持的意圖非常明顯。

新能源或被抓“壯丁”?

江蘇方面此番大幅壓電價,是有底氣的。發電成本低廉的新能源,已經成為經濟大省降電價的“大殺器”。

截至今年5月底,江蘇新能源裝機規模達1.09億千瓦,成為長三角地區首個新能源裝機破億的省份。其中,光伏發電裝機達到8225.69萬千瓦,風電裝機達到2337.15萬千瓦。

在8225.69萬千瓦的光伏裝機中,分布式光伏裝機為5800.03萬千瓦,成為絕對主力;風電裝機中,海上風電以1183.25萬千瓦的裝機規模,居全國各省市自治區第二。

厚實的新能源裝機家底,給了江蘇在電價問題上的騰挪空間。圍繞新能源裝機,江蘇盡全力在增加消納,支持用電企業。

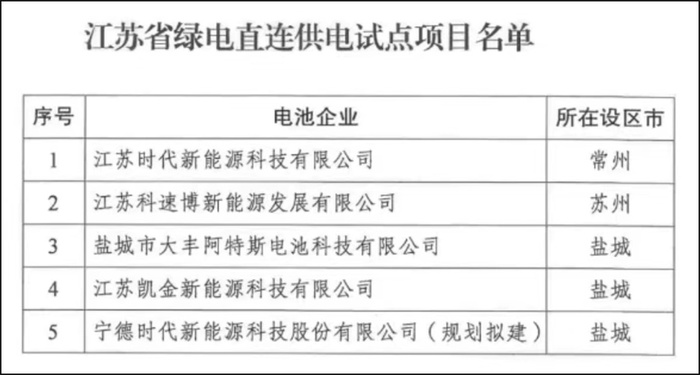

華夏能源網注意到,今年2月13日,江蘇發布了《關于創新開展綠電直連供電試點項目建設工作的通知》,這是戶用光伏大省河南推出大手筆綠電直連方案之后的全國第二家。

江蘇的綠電直連方案,出發點就是用新能源來為動力電池企業降電價,首批入選動力電池企業為常州時代新能源科技有限公司等5家企業。5家企業將直接從風電場、光伏電站獲取綠電。這也是全國率先開展的動力電池企業綠電直連創新試點。

江蘇綠電直連首批試點,切入點選擇精準。歐盟電池法案,主要針對動力電池全生命周期的碳排放核算方法進行規范,旨在建立統一的碳足跡聲明標準。而江蘇動力電池產業鏈發展指數位居全國首位,江蘇的綠電直連,很好地解決了歐盟碳足跡帶來的出口壁壘問題。

進入江蘇綠電直連首批試點的3座城市——鹽城、常州、蘇州,也大有講究。其中,常州是動力電池企業集中地,集聚了寧德時代(SZ:300750)、中創新航(HK:03931)、蜂巢能源等龍頭企業;蘇州則是江蘇乃至全國舉足輕重的外貿集散地;而鹽城則是江蘇風光新能源裝機第一大市。

除綠電直連試驗外,江蘇還率先打響了削減新能源保障收購小時數的“第一槍”。去年12月,江蘇省發改委、江蘇能監辦發布文件稱,2025年,全省集中式光伏、風電項目若不參加綠電交易,全年保量保價保障收購小時數僅分別為400、800小時,每月上網電量扣除保量保價部分外,其余電量為保量競價部分。

400、800小時是個什么概念?2023年,江蘇風電平均利用小時數為2225小時,光伏平均利用小時數為1050小時。也就是說,削減后的新能源保障收購小時數,僅為平均利用小時數的三分之一強,近三分之二被全部推向市場。大量風光新能源被推向市場,客觀上將有效降低江蘇省的電價。

風光新能源在江蘇被抓了“壯丁”,被用來大幅降低電價,那其他省份會否有樣學樣呢?電價下降本身是利好社會經濟的,但是也不得不說,正在經歷量價齊跌的新能源,也正在經歷前所未有的艱難時刻。產業利益與宏觀經濟之間,也需要適當地有所平衡。