上海兆芯集成電路股份有限公司(以下簡稱“兆芯集成”)已提交科創板IPO申請,計劃募資41.69億元。

兆芯集成2022年到2024年營收的年均復合增長率為61.71%,隨著在桌面PC市場占有率的提升和服務器市場競爭力的提升,公司預計2027年營收將超過40億元,這意味著未來三年的營收復合增速將達到65%。

這一愿景能夠實現嗎?招股書披露的財務數據或許能夠提供答案。

指令集架構或有先天不足

兆芯集成是目前國內??唯一可同時覆蓋桌面PC、服務器、工作站及嵌入式領域,并持續兼容X86指令集??的CPU設計企業。X86架構是全球桌面與服務器市場的主流指令集架構。

兆芯集成掌握的X86指令集架構源于威盛電子。威盛電子是中國臺灣地區知名的集成電路設計公司,成立于1987年。威盛電子于1990年代收購了美國兩家擁有X86專利的公司,持有X86指令集相關專利的Cyrix?和Centaur?具備高性能X86微架構設計能力的Centaur?,此舉使威盛電子成為除英特爾、AMD外全球少數合法掌握X86技術的企業。

2013年,兆芯集成由上海聯和投資與臺灣威盛電子合資成立,從事 X86 架構通用處理器及芯片組的研發、設計和銷售。2020年,兆芯集成以2.57億美元收購威盛電子2013年以前掌握的關于通用處理器及芯片組相關技術。

根據資深從業人士朱成非的分析,兆芯集成獲得的是相對早期的X86指令集架構,對于指令集后續的調整完善,無法獲得授權。相比之下,海光信息(688041.SH)獲得的是AMD的??第一代Zen架構X86指令集??技術授權,支付授權費為2.93億美元。雖然略高于兆芯集成支付的授權費用,但獲取的架構發布時間是2016年。這意味著,兆芯集成與海光信息獲得的初始指令集架構授權之間,既有威盛電子與AMD之間架構設計能力的差距,又有三年的時間差距。這也意味著兆芯集成的產品“天生不足”。

毛利率持續承壓

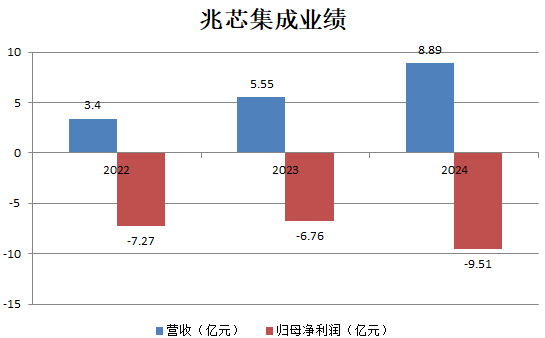

2022-2024年,兆芯集成雖然營收逐年上升(分別為3.40億元、5.55億元、8.89億元),但同期凈虧損為7.27億元、6.76億元、9.51億元,三年累計虧損23.54億元。

兆芯集成虧損未收窄主要原因是毛利率連續三年下降,由2022年的38.79%下降至2024年的15.4%。公司坦言,毛利率下滑有兩方面原因,一是新產品處于良率爬升階段,二是對老產品價格進行了調整。長期從事芯片產業生產的尹越告訴界面新聞,通常良率爬產階段,可能需要數月甚至數年時間才會產生規模效應。因此公司毛利率下滑的趨勢可能還會要持續一段時間。

兆芯集成毛利率相對A股已經上市的海光信息和龍芯中科來說,明顯偏低。2024年,海光信息和龍芯中科的毛利率分別為63.72%和31.04%。

海光信息主要面向相對高端服務器場景。龍芯中科除了PC和服務器市場外,還有毛利率相對較高的工控市場。相比之下,兆芯集成收入來源相對單一。

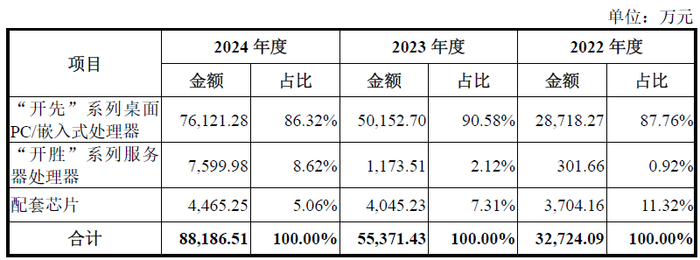

兆芯集成的主要產品可以分為開先系列(KX)??和開勝系列(KH)?。開先系列是面向??桌面計算機、筆記本電腦、嵌入式工控及網絡安全設備??,主打高性能與低功耗平衡;開勝系列專為??服務器、云計算、高性能存儲??等領域設計,強調多核并行處理與高可靠性。2024年,“開先”系列桌面PC/嵌入式處理器的收入占比達到86.32%,“開勝”系列服務器處理器收入占比自2022年開始不斷提升,但到2024年仍然只有8.62%。

高端產品線仍依賴于臺積電

2022年、2023年和2024年,兆芯集成向關聯方公司A采購成品芯片、技術服務、流片服務占同期采購金額的比例分別為62.34%、77.69%和82.79%,占比不斷提升。兆芯集成在招股說明書中指出,之所以向公司A大規模采購,是因為與公司A建立了長期、穩定的合作關系,通過公司A向晶圓代工廠、封測廠等采購晶圓代工、封裝測試等服務。

根據長期從事電子行業分析的王晨推測,公司A可能是一家芯片設計服務和量產服務公司。但是過度依賴一家供應商顯然有一定風險。在招股書中,兆芯集成特別提到了如何分散供應鏈的做法。

兆芯集成已開展境內產業鏈布局,其中公司的開先KX-6000系列桌面PC處理器已完成在公司B的流片,并已實現在通富微電(002156.SZ)進行封測;開先KX-6000G系列桌面PC處理器、開勝KX-7000系列桌面PC處理器及開勝KH-40000系列服務器處理器已實現在通富微電、長電科技(600584.SH)進行封測。

值得注意的是,公司高端產品線如桌面PC處理器開勝KX-7000和服務器處理器開勝KH-40000由于采用16nm工藝,現階段可能仍依賴于臺積電的先進制程的支持。事實上,兆芯集成在早期完全依賴于臺積電。2017年起,兆芯集成才與華力微(華虹半導體子公司)合作,推進部分成熟制程工藝的國產化。界面新聞就此事項致電兆芯集成,工作人員表示,公司對供應商披露仍以公告為準。

何時盈虧平衡?

兆芯集成表示,公司2022年到2024年營收的年均復合增長率為61.71%,隨著在桌面PC市場占有率的提升和服務器市場競爭力的提升,公司預計2027年營收將超過40億元,這意味著未來三年的營收復合增速將達到65%,相比過去三年進一步提速。毛利率方面,隨著公司KX-7000等產品良率得到改善,毛利率將逐步提升,另一方面公司Chiplet互連技術將運用于新產品研制,有助于提升新產品的初始良率,2027年綜合毛利率預計將超過30%。據此推算,公司2027年毛利有望達到12億元。

兆芯集成的預測可能過于“樂觀”了。公司過去三年61.5%的復合增速是在毛利率大降下取得的,公司預計未來三年毛利率提升的同時,收入增速還要更高,可能過于樂觀。

在費用端,2024年公司銷售費用、管理費用、研發費用和財務費用分別為6023萬元、9100萬元、6.78億元和3125萬元,合計為8.6億元,隨著公司收入規模增長,盡管各項費用率大概率有所下降,但期間費用絕對值可能仍有增長。即使在“樂觀”預測下,公司盈虧平衡也要到2027年才能實現,更何況,公司的產品力是否能夠支撐這樣高速的成長,仍要打一個問號。