文|酒訊 子煜

編輯|方圓

近期的香港資本市場,兩筆交易記錄掀起波瀾。

經(jīng)過兩次減持,華潤啤酒董事會主席兼執(zhí)行董事侯孝海共套現(xiàn)2611.85萬港元,在華潤啤酒剩余股份僅剩8萬股。

從陸續(xù)退出高管序列,到兩次減持套現(xiàn),侯孝海作為華潤啤酒的“靈魂人物”給市場留下了眾多疑慮。此前他豪言做啤酒新世界的領(lǐng)導(dǎo)者,也曾是華潤“白酒新世界”的掌舵者,但“啤+白”戰(zhàn)略實施五年,啤酒、白酒業(yè)務(wù)卻開始下滑,華潤能否跨過“新世界”的門檻也留下了更多懸念。

01、再次減持

“要做啤酒新世界的領(lǐng)導(dǎo)者,走向更遠(yuǎn)的遠(yuǎn)方”。這是侯孝海在2021年底給自己、給華潤雪花許下的愿景,而現(xiàn)在,豐滿的理想正與骨感的現(xiàn)實撞個滿懷。

5月7日,侯孝海減持華潤啤酒63.8萬股,每股作價28.04港元,總金額約為1788.95萬港元。5月12日,侯孝海以每股均價27.43港元再度減持華潤啤酒30萬股,涉及金額約822.9萬港元。

引發(fā)市場關(guān)注的是,兩次減持均發(fā)生在華潤啤酒2024年年報發(fā)布后不久,年報發(fā)布后通常被視為減持敏感期,因為企業(yè)年報披露業(yè)績細(xì)節(jié),高管減持往往引發(fā)市場對公司前景的負(fù)面聯(lián)想。

市場反應(yīng)迅速而敏感,消息公布后,華潤啤酒股價連續(xù)下滑。5月8日、9日,均下滑0.74%,5月12日當(dāng)天,華潤啤酒以27.63元/股報收,上漲3.56%,但侯孝海第二次減持消息披露后,5月13日,華潤啤酒股價下跌4.71%,以26.33元/股報收,可以看出短期跌幅顯著,投資者情緒出現(xiàn)明顯波動。

圖片來源:東方財富網(wǎng)截圖

同時,財報還顯示出侯孝海2024年薪酬驟降,從2023年的800萬元降至2024年的360萬元,而降薪的主要原因是其2024年花紅收入只有160萬元,2023年則高達(dá)601萬元。由此,一系列線索引發(fā)市場對于侯孝海“離場走人”“跳槽”等猜測。

這些猜測并非空穴來風(fēng)。2023年以來,侯孝海接連退出華潤系旗下三家酒企高管序列,包括在2023年3月卸任華潤酒業(yè)法定代表人、執(zhí)行董事兼總經(jīng)理,2024年2月退出貴州金沙窖酒酒業(yè)有限公司董事會,2024年2月卸任山東景芝白酒有限公司法定代表人、董事長。

酒訊就華潤啤酒近期發(fā)展及侯孝海減持等相關(guān)問題致函華潤啤酒方面,截至發(fā)稿,對方暫未回復(fù)。

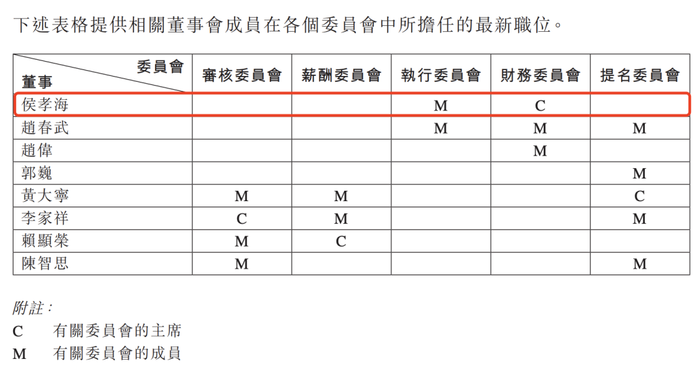

不過華潤啤酒新公告平息了部分猜測。5月20日,華潤啤酒發(fā)布《董事名單及其角色和職能》,侯孝海仍為華潤啤酒董事會主席兼執(zhí)行董事,并擔(dān)任執(zhí)行委員會成員和財務(wù)委員會主席。

圖片來源:華潤啤酒公告截圖

廣科戰(zhàn)略首席咨詢師沈萌表示,即使是靈魂人物,也是國有企業(yè)的經(jīng)理人,到一定年齡就會按照國企的規(guī)定退休。而且目前華潤啤酒的經(jīng)營不再依賴任何個人,所以無論是退休還是減持都不會對華潤啤酒造成重大影響。同時,國企經(jīng)理人需要按照國資委的要求進(jìn)行工作調(diào)整,也需要按照國資委的規(guī)定進(jìn)入退休期,而華潤啤酒目前的規(guī)模是依靠經(jīng)營管理機制,不是個人。

02、雙線乏力

侯孝海的減持動作,恰逢華潤啤酒陷入“啤白雙賦能”戰(zhàn)略的艱難時刻。

對于去年業(yè)績表現(xiàn),侯孝海表示,在2024年消費市場出現(xiàn)一定收縮和降級的情況下,華潤啤酒穩(wěn)住了大盤,并且在高端化發(fā)展上取得了較好成績,整體業(yè)務(wù)表現(xiàn)符合預(yù)期,甚至比原先想象的要好一點。

侯孝海所謂的“較好成績”是基于啤酒和白酒整體承壓而言。

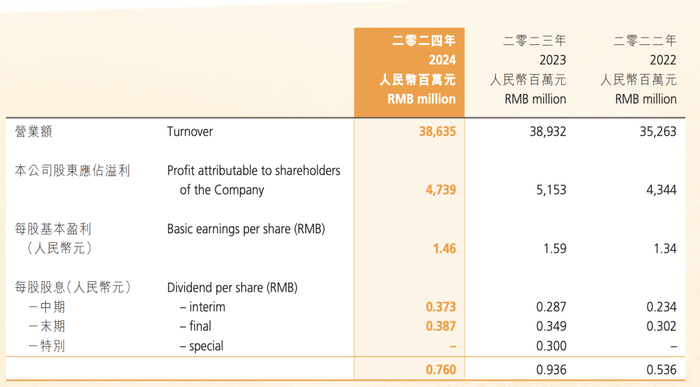

年報顯示,2024年,華潤啤酒實現(xiàn)營業(yè)收入386.35億元,同比減少3.57%;實現(xiàn)凈利潤47.39億元,同比減少8.03%,結(jié)束了營收逐年增長的態(tài)勢。

圖片來源:華潤啤酒2024財報截圖

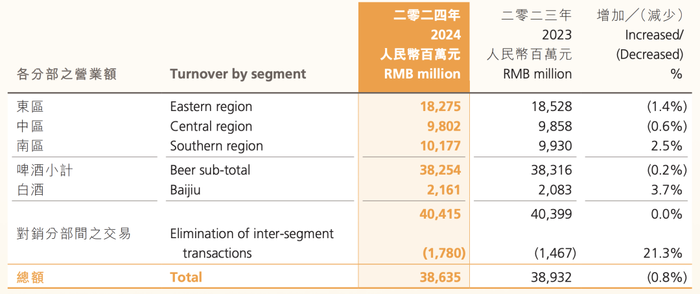

其中,啤酒業(yè)務(wù)實現(xiàn)營收364.86億元,占總營業(yè)收入的94.43%,仍是該公司的第一大品類。在銷量方面,2024年華潤啤酒實現(xiàn)啤酒銷量約1087.4萬千升,同比下降2.5%。

作為華潤啤酒基本盤的啤酒業(yè)務(wù)在2024年營收、銷量均下降,也影響著整體營收情況。

對于2024年啤酒業(yè)務(wù)下滑,華潤啤酒管理層將原因歸結(jié)于春節(jié)后消費市場收縮和6月-8月傳統(tǒng)旺季降雨多。

另外,白酒業(yè)務(wù)的擴展不及預(yù)期,也讓啤白雙賦能戰(zhàn)略陷入停滯。2024年,華潤啤酒的白酒業(yè)務(wù)營收增速僅為4%,遠(yuǎn)低于此前設(shè)定的目標(biāo)。

圖片來源:華潤啤酒2024財報截圖

2024年,華潤啤酒就白酒業(yè)務(wù)推行“大單品戰(zhàn)略”,其核心單品“摘要”銷量較往年同期增長35%,貢獻(xiàn)了白酒業(yè)務(wù)營業(yè)額的70%以上;在“大單品”的帶動下,金沙酒業(yè)全年毛利率上升5.6個百分點至68.5%。但對比去年初金沙酒業(yè)定下的業(yè)績增長40%目標(biāo),這一成績顯然未達(dá)標(biāo)。

當(dāng)然,白酒業(yè)務(wù)困境并非華潤啤酒獨有,資本市場已經(jīng)有所反應(yīng)。今年初,老白干酒三大高管同時減持,天佑德酒6名董事、高級管理人員因個人資金需求減持,此外易方達(dá)藍(lán)籌等多只基金的管理人減倉白酒,折射出資本對白酒賽道預(yù)期的轉(zhuǎn)變。

03、更加落地

面對挑戰(zhàn),侯孝海多次指出:“增長是第一策略”,并提到2025年將繼續(xù)深化雙賦能模式,推動其“更加落地、可量化、可行化”。

業(yè)內(nèi)周知,侯孝海是一個善于演講且風(fēng)格鮮明的人,而“更加落地”或許反映出其從戰(zhàn)略、概念走向?qū)嵅俚霓D(zhuǎn)變。

2024年,華潤啤酒重塑了“啤白雙賦能”的組織架構(gòu)、評估機制、獎勵機制。在渠道共享方面,超過600個客戶同時銷售啤酒和白酒產(chǎn)品,實現(xiàn)了“啤白”雙業(yè)務(wù)驅(qū)動。

不過,從當(dāng)前情況看,在該戰(zhàn)略尚展現(xiàn)明顯成果之前,競爭壓力還在持續(xù)施加。公司啤酒業(yè)務(wù)面臨來自百威亞太、青島啤酒等競爭對手們的高端化角逐,而白酒業(yè)務(wù)在品牌影響力和市場份額方面,與行業(yè)頭部企業(yè)相比仍有差距,且隨著市場集中度逐漸提高,想要在白酒行業(yè)爭得一席之地更充滿挑戰(zhàn)。

沈萌指出,華潤介入白酒時是白酒熱潮高峰期,但現(xiàn)在消費下滑對啤酒和白酒的市場都形成沖擊,要維持增長的壓力更大。

如今,酒業(yè)身處調(diào)整期,各自發(fā)力、分層競爭,在渠道和場景創(chuàng)新上格外“內(nèi)卷”。

華潤啤酒的優(yōu)勢是渠道,突破點也選擇了渠道。去年下半年,華潤啤酒開始重點部署即時零售渠道、新零售渠道,比如落地推進(jìn)與山姆的合作。3月,華潤雪花啤酒與美團(tuán)旗下歪馬送酒達(dá)成戰(zhàn)略合作,雙方將重點布局歪馬送酒平臺,強化華潤啤酒在酒水專營店、閃電倉等新渠道的競爭力。

在諸多挑戰(zhàn)下,華潤啤酒管理層對未來發(fā)展仍持審慎樂觀的態(tài)度。

在業(yè)績發(fā)布會上,侯孝海表示:“2025年華潤啤酒向著多元化、精釀化方向發(fā)展,增加與即時零售的合作升級,開始部署推出新的戰(zhàn)略合作,包括加工、定制化業(yè)務(wù),這些對華潤啤酒增強在市場上的規(guī)模和產(chǎn)品升級會有很大的推進(jìn)作用。如果天氣‘不搗亂’的話,我相信2025年會比2024年更好。”

目前來看,侯孝海提出的“落地化”正帶著華潤啤酒抵抗周期風(fēng)暴,但當(dāng)前尚處初期,重塑信心需要時間,若能逐步提高白酒市場份額、推進(jìn)啤酒高端化,渠道或?qū)⒅厝夹湃巍O募鞠M旺季已來臨,這場關(guān)乎信心的戰(zhàn)役,結(jié)果正藏在每個消費終端。

排版|王月桃