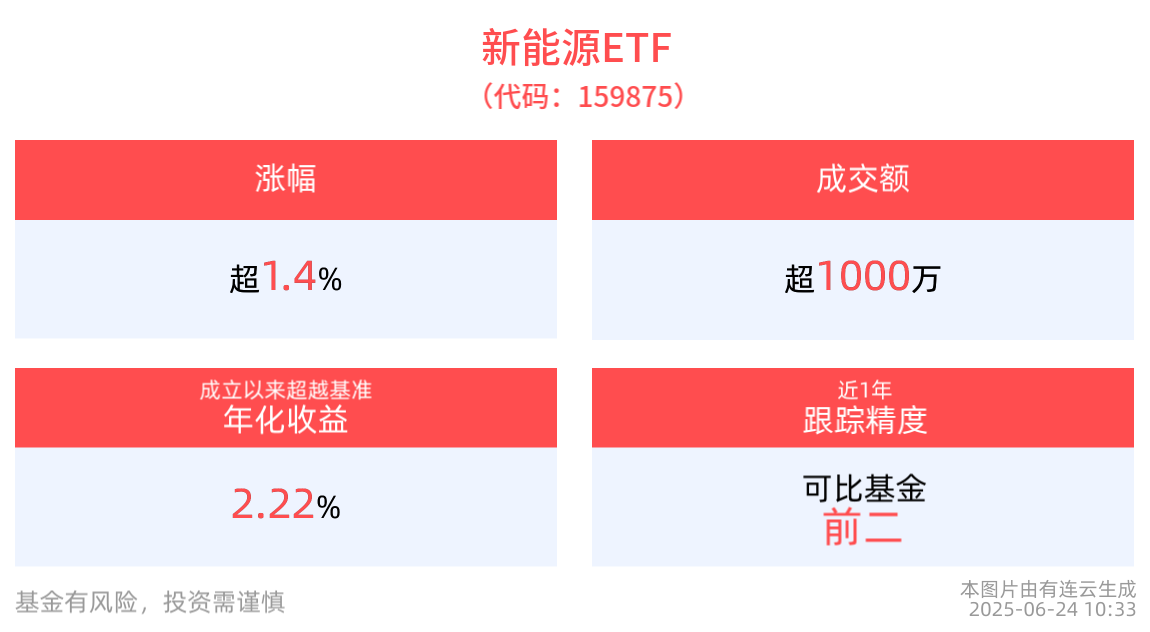

截至2025年6月24日 10:33,中證新能源指數(shù)強勢上漲1.54%,成分股湖南裕能上漲5.26%,中偉股份上漲3.65%,錦浪科技上漲3.63%,中國寶安、天賜材料等個股跟漲。新能源ETF(159875)上漲1.41%。

流動性方面,新能源ETF盤中換手2%,成交1760.62萬元。拉長時間看,截至6月23日,新能源ETF近1年日均成交3554.80萬元,居可比基金前2。

值得注意的是,該基金跟蹤的中證新能源指數(shù)估值處于歷史低位,最新市凈率PB為1.98倍,低于指數(shù)近3年85.19%以上的時間,估值性價比突出。

太平洋認為,新能源消納持續(xù)打開空間,光伏需求側(cè)預期有望向好。1)我國特高壓建設(shè)進入密集投產(chǎn)期,近期哈密—重慶±800千伏特高壓直流工程正式投運。2)陜西印發(fā)服務(wù)虛擬電廠建設(shè)運營實施方案,儲能等應(yīng)滿足涉網(wǎng)技術(shù)性能標準及并網(wǎng)管理要求。3)貴州、云南等地虛擬電廠可參與中長期/現(xiàn)貨/需求響應(yīng)交易。4)《綠電直連》新政明確了新能源(如風電、光伏等)無需接入公共電網(wǎng)即可通過專線向單一用戶供電。

中銀證券指出,乘聯(lián)會預測6月新能源汽車零售預計可達110萬,滲透率回升至55%左右,小米YU7將于6月底發(fā)布,7月正式上市,隨著新車型不斷推出,新能源汽車產(chǎn)品力不斷增強,2025年國內(nèi)新能源汽車銷量有望保持高增,帶動電池和材料需求增長。

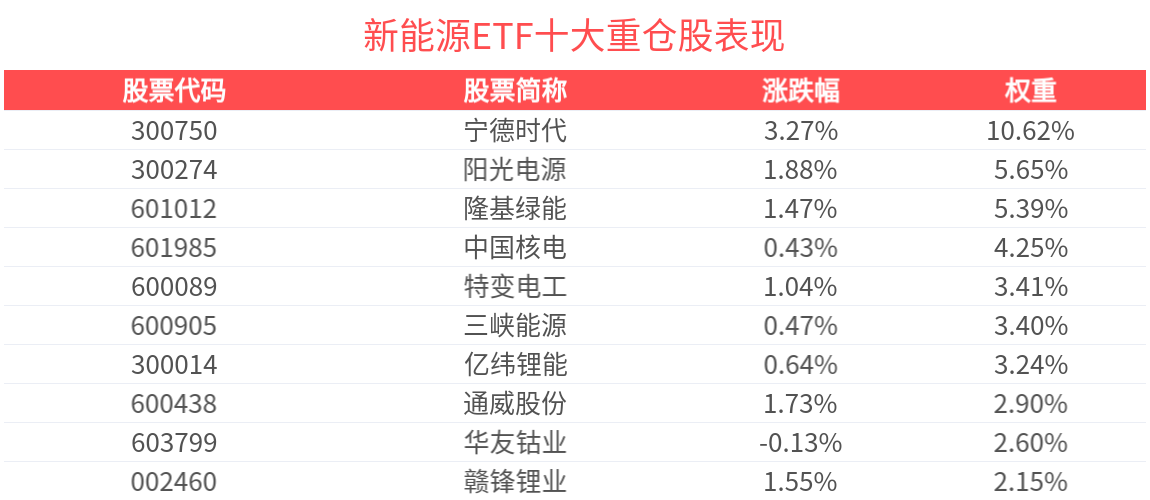

數(shù)據(jù)顯示,截至2025年5月30日,中證新能源指數(shù)前十大權(quán)重股分別為寧德時代、陽光電源、隆基綠能、中國核電、三峽能源、特變電工、億緯鋰能、華友鈷業(yè)、通威股份、贛鋒鋰業(yè),前十大權(quán)重股合計占比44.89%。