文 | 子彈財經 謝小丹

編輯 | 胡芳潔

6月8日福布斯實時富豪榜顯示,泡泡瑪特創始人王寧目前身家為203億美元,一舉超越了牧原股份創始人秦英林,成為河南新首富。

河南首富位置換人,不僅是因為泡泡瑪特的成長迅速。由于豬價下行,秦英林的個人財富難免要大幅縮水。

2025年5月27日,牧原股份向港交所遞交上市申請,計劃募資至少10億美元,并意圖加碼海外市場。

可以明顯看出,一直專注國內生豬養殖業務的牧原股份開始求變了。短期內,養豬這門生意已經無法重現2019年下半年到2020年的“暴利時期”,行業進入“微利時代”已成為共識,對牧原股份的考驗才剛剛開始。

未來,牧原股份可能會有哪些發展方向,從現有的業務布局上或可找出端倪。

1、赴港上市,籌謀海外市場

今年6月16日,牧原股份發布公告,已向中國證監會報送了本次赴港發行上市的備案申請材料,并于近日獲中國證監會接收。

在招股書中,牧原股份用了大篇幅描述未來拓展海外版圖的計劃。

其實牧原股份的國際化始于2024年,公司與BAF越南農業股份公司簽訂戰略合作協議,由BAF為其提供豬場設計和建設、生物安全、環保等方面的解決方案和技術服務。今年3月,牧原更進一步在越南胡志明市設立“越南牧原有限公司”。

圖 / 牧原集團官方微信公眾號

樓房養豬模式將是牧原向BAF轉讓的最關鍵技術之一。BAF還稱,牧原股份有信心支持BAF在2030年將規模擴大到45萬頭母豬存欄和1000萬頭商品豬出欄的目標。

為了出海越南,今年5月,牧原股份還啟動了越南籍管培生招聘計劃,這些管培生將在中國總部接受輪崗培養,培訓完成后,再定崗至越南牧原相關崗位,未來這些人將根據公司戰略發展目標,參與越南市場業務,并落地牧原養殖技術、標準化操作流程等。

也就是說,現階段牧原股份出海并非直接到海外養豬,而是將養豬解決方案帶到越南。

實際上,從牧原股份現有的布局來看,其出海之路也才剛剛起步,越南也不會是牧原股份海外發展的終點。

在近期的業績說明會上,牧原股份還表示,越南團隊正在熟悉當地市場及產業發展狀況,公司會根據未來戰略發展需要制定不同國家和地區的業務發展方式及目標。

牧原股份對「子彈財經」表示,公司在自身發展過程積累了豐富的營養、育種、豬舍設計、環保等經驗,希望將自身技術經驗分享給需要的國家和地區,推動全球養豬行業的持續發展。這是公司海外布局的基本點,也能為公司發展提供新的增長動力。

東南亞對牧原股份而言,是個開拓難度更低的市場。

北京東方艾格農業咨詢有限公司工作高級分析師徐洪志對「子彈財經」表示,頭部豬企出海,首選目標地區是東南亞,東南亞地區首選是越南,這是由我國的地緣環境和經貿結構決定的。

“牧原近期的舉動只是試水,還不能說是一種確定的出海模式。”徐洪志對「子彈財經」分析,畜牧業相對其他產業的對外投資更為敏感,出海企業要在政治、輿情、環保、土地、資金等各方面經受考驗。

實際上,全球畜牧業發展中早有了中國企業的身影,這可以為牧原股份發展海外業務提供借鑒。

新希望1999年在越南投資建廠,是第一家走出國門的民營飼料企業。從1999年至今20多年來,新希望在越南已有9家飼料公司、3家養殖公司、1家種禽公司,進入越南市場第四位,魚料位居第一。

新希望曾表示,越南養豬的優勢首先是飼料原料價格便宜,大豆和豆粕的價格比國內便宜20%到30%,其次是越南氣溫較高,養殖密度較低,相應的豬病威脅小一點,最后是越南豬肉價格波動較小,有利于養豬收益的穩定性。

但在越南養豬同樣風險巨大,新希望就曾因此跌了跟頭,其在越南平定省的養豬項目因遭受當地居民反對而關閉。

雙匯品牌母公司萬洲國際業務則遍布北美和歐洲。2013年,萬洲國際斥資71億美元收購了當時全球最大的豬肉生產商美國史密斯菲爾德食品公司。

但萬洲國際同樣也因此受到中、美兩國豬肉價格波動的影響。前幾年市場上也一直有史密斯菲爾德關閉豬場的消息,2022年和2023年,史密斯菲爾德已經關停部分養殖場并縮減生豬出欄規模,以減少成本。

未來牧原股份會在海外市場遭遇哪些問題,又將如何克服,一切都還是未知數。

2、搞副業平衡豬周期波動

一直以來,牧原股份就極為專注,超過90%的收入都來自生豬養殖業務。

即便是圍繞著產業鏈上下游的投資不少,但也多是為了服務自身的養殖業務發展。

可現在,牧原股份悄悄變了。

「子彈財經」注意到,今年開始畜牧行業內一直流傳著牧原股份進軍飼料代工的消息。對此,牧原股份表示,公司所生產的飼料以自用為主,對外銷售規模占比小。目前公司在對外銷售飼料時,會結合客戶需求開展代加工及定制化的生產,未規劃對現有生產線進行改造。

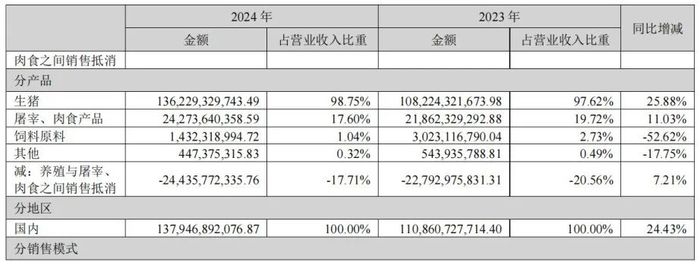

實際上,從2000年起,牧原股份就開始推廣應用低蛋白低豆粕日糧,還與西湖大學展開合作,利用合成生物技術生產氨基酸,替代豆粕。為了推廣低豆日糧應用,2024年牧原股份就投入了1.43億元,飼料中豆粕占比為7.3%。

但與新希望超過50%的收入來自飼料業務不同,牧原股份雖然也有飼料產品,卻主要是自用,收入構成中只有極少部分來自飼料原料產品。但由于生豬養殖規模巨大,僅從產能上來算,牧原股份的飼料業務也能排在全國前列。

圖 / 牧原股份2024年財報

除了飼料外,牧原股份還“卷”起了仔豬銷售。一直以來,在仔豬價格相對較高時,牧原股份就會增加仔豬銷售。

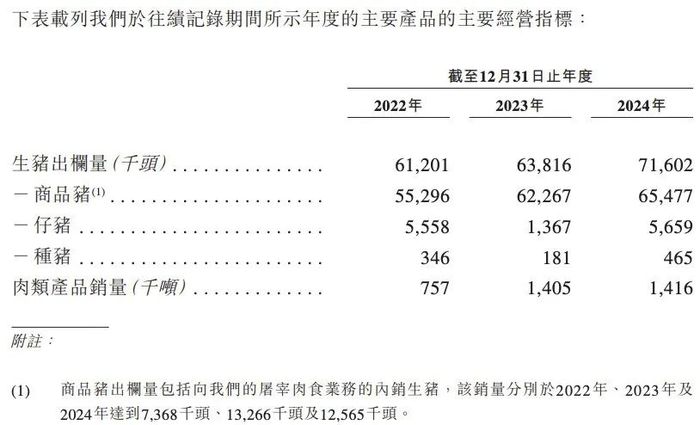

如2022年和2024年,仔豬價格相對較高,牧原股份仔豬銷售就分別達到了555.8萬頭和565.9萬頭,而在仔豬價格較低的2023年,就減少至136.7萬頭。

(圖 / 牧原股份招股書)

圖 / 中國養豬網

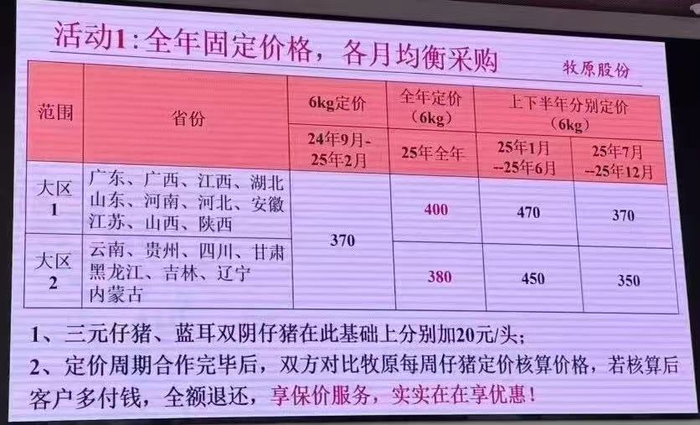

為了促進仔豬銷售,2024年9月,牧原股份還發布了仔豬固定價格方案,共有三種定價方案:

一是2024年9月-2025年2月,所有區域6kg仔豬銷售價格統一為370元/頭。

二是2025年全年,把全國分成兩個大區分別定價。兩廣江西等11個省份劃歸為大區1,仔豬價格按照400元/頭銷售;云貴川等8個省份劃歸為大區2,仔豬價格按照380元/頭銷售。

三是按照上、下半年來定價。2025年1-6月份,大區1和大區2價格分別為470/頭、450元/頭,2025年下半年大區1、大區2各降100元/頭。

圖 / 牧原股份仔豬銷售方案(來源:新牧網)

同時牧原股份還采取量大從優策略,采購200萬頭以上的,最高優惠50元/頭。

在2025年的仔豬銷售上,牧原股份曾定下了今年要銷售800萬-1200萬頭的目標。

在該目標的前提下,今年前5個月,牧原股份仔豬銷售總量已經達到696.8萬頭,超過去年仔豬銷售的總量。

仔豬銷售增多是牧原股份養殖效率提升的表現,“隨著公司PSY(Pigs Weaned per Sow per Year,指每頭母豬每年所能提供的斷奶仔豬頭數,是衡量豬場效益和母豬繁殖成績的重要指標)、活仔數等指標的提升,同等規模的母豬舍相比之前能生產更多數量的仔豬”。

與此同時,牧原股份進一步表示,“公司加大仔豬銷售能進一步提升母豬舍的利用效率。”

今年5月,在青島舉辦的第22屆中國畜牧業博覽會上,牧原股份更帶著種豬仔豬和養殖設備、電動飼料運輸車等產品亮相。

對此,牧原股份向「子彈財經」介紹,今年以來,公司根據市場需求及自身生產經營規劃,加大仔豬銷售,同時,公司利用在生豬養殖行業積累的技術與經驗,向種仔豬客戶提供技術服務、智能裝備,探索產業互聯的增長機遇。

這些探索未來都有可能幫助牧原股份減少豬價波動對業績的影響。

「子彈財經」從卓創資訊獲取的數據顯示,截至6月18日,2025年上半年全國生豬交易均價為14.87元/公斤,同比下降0.37元/公斤,降幅2.41%,最高價為1月3日及1月6日的16.36元/公斤,最低價為6月9日的13.94元/公斤。

豬價走低的主要原因還在于,上半年生豬市場處于供大于求狀態。

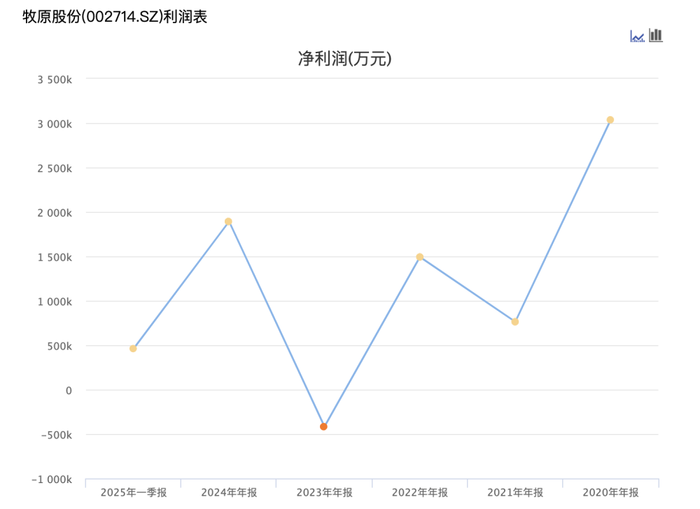

在生豬養殖行業,上市豬企都飽受豬價波動之苦,牧原股份也不例外。由于豬價低迷,2023年牧原股份曾大幅虧損。好在2024年豬價回升,牧原股份也得以扭虧為盈。

圖 / 牧原股份凈利潤表(來源:choice截圖)

一直以來,為了減少周期影響,牧原股份只能不斷壓縮成本,2025年牧原股份成本進一步下降。

根據牧原股份透露,公司生豬養殖成本5月份已降至12.2元/公斤左右,今年制定的成本目標為12元/公斤。

圖 / 牧原股份2025年5月銷售簡報

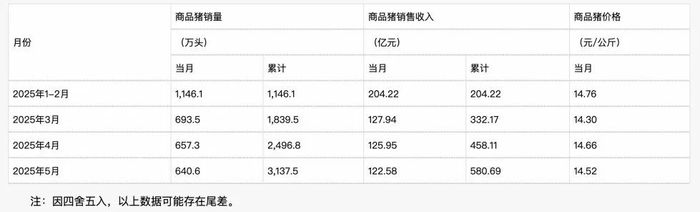

按照今年前5月商品豬的銷售單價14.52元/公斤來看,牧原股份商品豬還有2元/公斤以上的盈利空間。

據卓創資訊分析,下半年生豬產能或繼續釋放,生豬供應量呈震蕩增長狀態。其中,受前期豬病影響,7-8月份生豬供應或短時收窄,價格或微漲。此后供應再度增多,價格或下降,10月份或降至低位水平。11-12月份需求增加,一定程度上支撐豬價止跌,價格不乏低位小漲可能。

如果下半年生豬價格低于上半年,牧原股份養殖利潤也會深受影響。

那么,牧原股份還有哪些業務可以提供凈利潤增長的可能,虧損多年的屠宰業務會扭虧嗎?

3、屠宰業務,二代接班的試金石?

2024年,牧原股份供應超500萬噸的豬肉,滿足1億人的豬肉需求,這個體量難以讓人忽視。

但牧原股份似乎又是個“隱形王者”,很少有消費者知道自己是不是吃過這家公司的豬肉,就連超市里的銷售員也不確定是否賣過牧原股份的豬肉。

徐洪志對「子彈財經」解釋,生豬市場集中度已經較高,頭部企業在業內有足夠影響力,生豬產品不會直接和消費者對接,企業沒有必要去刻意打造自身的生豬品牌。

生豬屠宰的產業鏈中游是屠宰廠及豬肉品牌商。過去,牧原股份主要是將生豬賣給了他們。

2019年開始,牧原股份向產業下游進一步延伸至屠宰板塊。

當時,整個生豬養殖和屠宰行業面臨危機,主要是由于2018年非洲豬瘟爆發,在政策的引導下行業從“運豬”向“運肉”轉變。除牧原股份外,新希望、溫氏股份等多家養殖企業都布局了屠宰產能。

但牧原股份是步子邁得最大的一個,截至2024年末,牧原股份已有10家屠宰廠投產,產能為2900萬頭/年。

圖 / 牧原股份2024年財報

溫氏股份現有竣工產能500萬頭,在建產能200萬頭。新希望屠宰產能則在600-650萬頭之間。

徐洪志對「子彈財經」分析,牧原發展屠宰業務有通過全產業鏈布局規避或對沖市場風險的考慮。此外,由于牧原的體量已經非常大,必須嘗試在更多領域進行經營,保留未來轉型的可能性。

自此之后,牧原股份的身份也悄悄發生變化。

徐洪志對「子彈財經」表示,牧原和雙匯一直都是合作加競爭的關系,牧原股份的部分生豬供應給了雙匯,而就屠宰業務而言,牧原和雙匯已經開始直接競爭了,但同時牧原作為最大養殖企業,也仍然在向雙匯供應活豬產品,牧原的屠宰產能仍遠不能消化自身的生豬出欄量。

一直以來,屠宰板塊也是牧原股份最受關注的業務,原因還在于這塊業務由牧原股份董事長秦英林之子秦牧原主導。

今年股東大會上,秦英林重點談及了二代接班問題。二代高管團隊是一批平均年齡不到35歲的年輕人,包括首席財務官高曈(1994年)、屠宰肉食負責人秦牧原(1995年)、首席人力資源官王春艷(1992年)、養豬生產首席運營官李彥朋(1986年)及首席法務官袁合賓(1988年)等。

6月19日,牧原股份公告,秦英林因即將擔任其他職務而申請辭去牧原股份法定代表人一職,董事會同意選舉副董事長曹治年擔任新法定代表人。

牧原股份的接班問題更受到了前所未有的關注。作為秦英林之子,屠宰肉食負責人秦牧原自然是外界關注的焦點,屠宰業務更是檢驗秦牧原能力的試金石。

多年來,牧原股份屠宰業務一直虧損,仍在艱難扭虧,從2022年到2024年,屠宰業務從頭均虧損120元降低至50元,到2024年12月開始才出現單月盈利,但2025年一季度,牧原屠宰肉食業務仍然微虧。

其實與雙匯對比,牧原股份還存在明顯的短板。

首先,屠宰行業毛利率較低,且利潤增長空間來自于拓展深加工業務。雙匯的主要收入和利潤來源并非豬肉,而來自深加工肉制品。2024年,肉制品占萬洲國際92.9%的經營利潤和52.6%的收入,豬肉只占14.8%的經營利潤和39.9%的收入。

但牧原股份目前還無意進入肉制品深加工領域。

牧原股份曾透露,屠宰業務盈虧平衡點在產能利用率55%以上。

牧原股份也將屠宰業務遲遲未能盈利的原因歸結為銷售能力、客戶服務能力不足等方面。屠宰業務想要扭虧就得拓展銷售渠道。

在渠道建設和積累上,目前,雙匯的生鮮肉(冷鮮肉和熱鮮肉)主要依托于四大渠道:特約店、超市、B端餐飲、農貿市場。目前,特約店、超市是雙匯最關鍵的渠道,主要是因為雙匯的肉制品比“白牌”產品溢價更明顯。

而牧原股份的屠宰肉食業務目前銷售市場分為三類渠道,主要包括農批市場和大型、中小型連鎖商超以及食品加工類、餐飲類、供應鏈類大客戶。

這些渠道又以批發市場為主,2022年-2024年,批發市場客戶收入分別占屠宰肉食業務的72.2%、69.9%及68.5%。

甚至牧原股份還沒有覆蓋到所有批發市場。據「子彈財經」了解,北京新發地市場就沒有牧原股份的豬肉出售。

今年一季度,牧原股份再次表態,公司會進一步加強銷售能力建設,持續優化客戶結構和產品結構,提升內部經營管理能力。

具體而言,農貿客戶占比65%以上,后續將持續提高優質客戶、大客戶比例,產品結構上提高分割品比例,白條(把一頭豬一分為二以后的整片豬肉)和分割品(把白條分割開來的肉)比例是7:3,提高分割品占有率將提高整體利潤水平。

然而,市場上現階段不缺生豬,更不缺豬肉,一位國企屠宰廠負責人對「子彈財經」表示,“現在的市場競爭已經不再是激烈了,更應該說是慘烈。”

即使對于“豬王”牧原股份而言,做好屠宰板塊難度和壓力都不小。

在生豬養殖進入“微利時代”后,進一步挖掘生豬價值,提高自己的盈利能力,未來都會是牧原股份的核心命題。