文|創業最前線 星空

編輯|蛋總

在清晨的智能音箱里,在辦公室里的電腦里,在工廠的流水線上——AI大模型技術正以驚人的速度滲透到我們的日常生活中。

當人們驚嘆于AI大模型的機智應答或AI生成的奇幻視頻時,產業界卻面臨著一個更為棘手的難題:如何讓這個聰明的AI助手少一些幻覺?

大模型的"幻覺"問題普遍存在,在消費級市場可能會以虛構一句名人名言或援引不存在的證據的形式出現,但在產業場景中卻可能引發災難性后果。

當AI醫生誤診病情,當金融風控系統放過詐騙交易,當智能制造系統錯誤地調整參數,都有可能對員工或企業造成致命的打擊。

因此,誰能降低AI大模型的幻覺,提升準確度,使其在產業層面能夠貼合實際,誰就能創造更大價值。

在這個為大模型“除幻”的賽道里,一家來自北京的人工智能企業——北京海致科技集團股份有限公司(以下簡稱“海致科技”),試圖在資本市場上獲得更多“彈藥”以支撐企業發展,其于6月17日遞交了招股書,正沖刺港交所IPO。

1 任旭陽將迎個人主導的首個IPO,高瓴、君聯資本已入局

招股書顯示,海致科技專注于通過圖模(知識圖譜與大模型)融合技術開發產業級智能體并提供產業級人工智能解決方案。

天眼查顯示,該公司成立于2013年8月,創始人是三位百度前高管,分別是任旭陽、胡嵩和史有才。

任旭陽畢業于美國斯坦福大學,他在2001年12月加入百度,當時百度成立才不到1年時間,稱得上百度創業早期的“元老級人物”,歷任百度上海分公司總經理、百度戰略合作部總監、總裁助理、百度市場和商務拓展副總裁。

他在2009年曾牽頭創辦愛奇藝,并選中搜狐前COO龔宇擔任愛奇藝CEO。2010年任旭陽離開百度,2011年曾創辦一點資訊,并于2013年創辦了海致科技。

2016年,任旭陽重回百度擔任首席顧問,有報道稱是他說服李彥宏放棄O2O戰略,并幫助百度賣掉外賣業務。

據不完全統計,任旭陽曾為百度物色過不少人才,除了龔宇之外,還有百度前高級副總裁朱光,如今已是度小滿的CEO;百度前企業發展部總經理湯和松,曾主導百度對去哪兒、91無線等公司的收購。

任旭陽還創辦過投資機構天善資本以及真知創投,并在2019年兼任過百度風投和百度資本的董事長。

海致科技的聯合創始人之一史有才也曾在2001年加入百度,屬于百度創始團隊成員之一,他在百度工作10年,曾是百度渠道體系奠基人,也是中國搜索引擎營銷的開創者之一。

另一個聯合創始人胡嵩2004年到2011年在百度任職,曾是百度無線事業部總架構師,無線搜索產品技術負責人。

目前,任旭陽擔任海致科技的董事長兼執行董事,不過史有才和胡嵩僅是公司的個人股東,已經不在海致科技任職,公司的現任CEO是楊再飛,他是前央視記者,2019年加入海致科技,2021年5月起擔任公司董事及CEO。

盡管此前任旭陽也創辦和投資了不少創業公司,但如果這次海致科技能夠順利上市,將會是首個由他全程主導的IPO。

海致科技成立早期,主要做的是BDP商業數據平臺,為企業做云端可視化數據分析服務。

通過打通企業內部數據庫、Excel和各種外部數據,在同一個云平臺上進行多位、細顆粒度的分析,支持企業管理者在移動端實時查看和分享,提升決策質量和企業經營效率。

2021年3月,海致科技與清華大學合作打造出中國第一款高性能分布式圖數據庫。與傳統的關系型數據庫相比,圖數據庫的優勢在于復雜關聯關系的計算,全局深度關系挖掘以及關系計算的絕對性能。

隨著AI大模型的出現,2023年9月,海致科技也推出“海致Atlas LLM圖模聯合推理平臺”。該平臺通過將知識圖譜與大模型深度融合,能提升大模型決策效率和預測準確性,降低大模型的幻覺。

因此,海致科技在招股書中稱自己是“中國首家通過知識圖譜有效減少大模型幻覺的AI企業”。

在創業過程中,海致科技也獲得了知名投資機構的多輪融資,投資方包括貝塔斯曼亞洲投資基金、IDG資本、君聯資本、晨興資本、萬得資訊、中國互聯網投資基金、高瓴資本、五源資本等。

上市前,任旭陽直接持股5.79%,楊再飛持股4.78%,史有才致股3.02%,胡嵩持股0.85%,君聯資本是第一大機構股東,持股13.62%,貝塔斯曼亞洲基金持股6.5%、IDG資本持股4.86%,中國互聯網投資基金持股3.94%;高瓴持股為2.55%。

任旭陽、楊再飛以及他們控制的海闊分享、海闊成長組成單一最大股東集團,合計持有海致科技29.46%。

2 3年虧損超5億,贖回負債持續增長

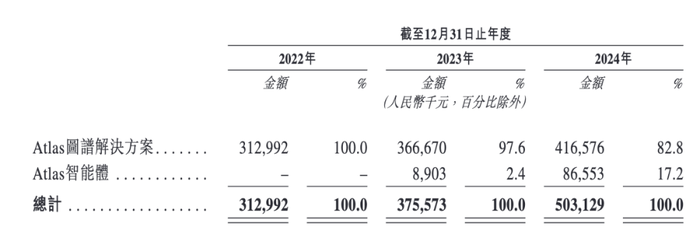

經過近12年的發展,海致科技的主營業務主要分為兩塊:一個是Atlas圖譜解決方案,另外一個是Atlas智能體。

招股書顯示,2022年、2023年及2024年(以下簡稱“報告期內”),海致科技的Atlas圖譜解決方案營收分別為3.13億元、3.67億元和4.17億元,分別占總營收的100%、97.6%及82.8%。

公司在2023年9月將業務拓展至Atlas智能體領域,該業務在2023年和2024年的營收分別為890.3萬元和8655.3萬元。

圖 / 招股書

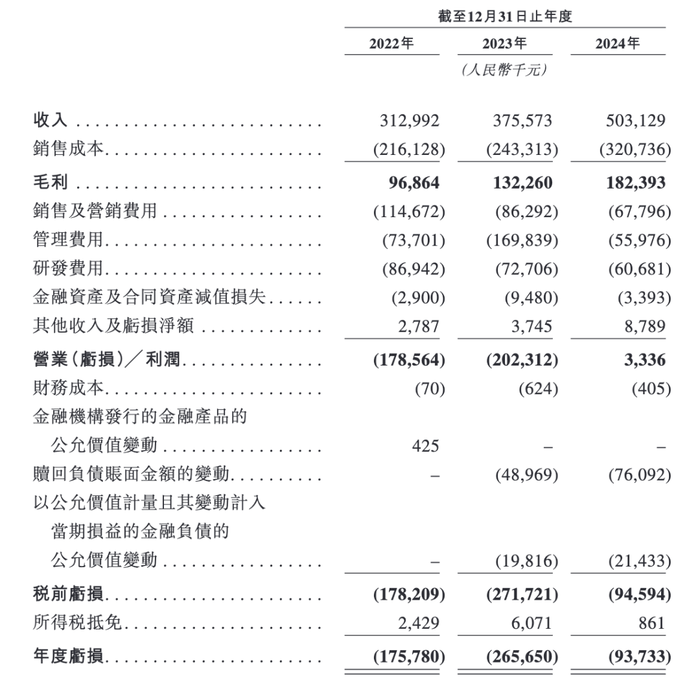

報告期內,海致科技的總營收分別為3.13億元、3.76億元及5.03億元,2023年、2024年的營收同比增速分別約為20%、34%。過去3年的毛利率逐年上升,分別為30.9%、35.2%及36.3%。

圖 / 招股書

不過,海致科技依然處于持續虧損狀態。

報告期內,公司年度虧損分別為1.76億元、2.66億元及9373.3萬元,3年累計虧損約為5.35億元。調整后年度凈虧損或利潤分別為-1.43億元、-8370.4萬元及1693.2萬元,調整后2024年扭虧為盈。

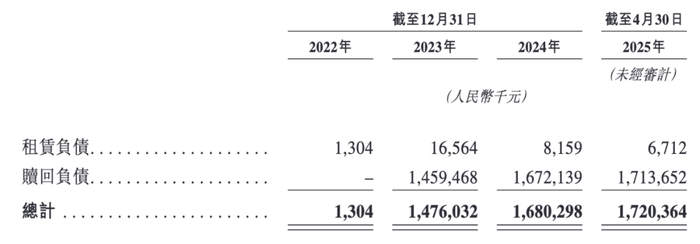

值得注意的是,2022年至2024年及2025年4月30日,海致科技的可贖回負債分別為0元、14.6億元、16.72億元及17.14億元,呈持續增長趨勢。加上租賃負債,該公司各期的債務總額分別約為130.4萬元、14.76億元、16.8億元及17.2億元。

圖 / 招股書

海致科技的贖回負債與他們重組項下向投資者發行的金融工具相關,公司已確認因任何特定或有贖回事件發生時須向投資者贖回其投資所產生的金融負債。

從2022年末至2025年4月30日,海致科技的流動負債總額從3.17億元猛增至20.52億元。報告期各期末,公司現金及現金等價物分別為8141.2萬元、1.98億元和1.76億元。

可見,與快速增長的負債相比,海致科技的現金儲備相對有限。

此外,公司在報告期內的貿易應收款項及應收票據分別為9670萬元、1.13億元和2.01億元,同期的貿易應收款項及應收票據周轉天數分別為127.2天、113.1天及126.1天。

而回款效率不高也會加劇公司的現金流壓力。

報告期內,海致科技縮減了其研發費用,過去3年分別為8694.2萬元、7270.6萬元及6068.1萬元,分別占總收入的27.8%、19.4%和12.1%。

海致科技坦言他們所處的行業正經歷著快速的技術變革,并且在技術創新方面快速發展,也需要投入大量的資源進行研發。但同時又表示,未來將繼續對解決方案進行迭代,將解決方案標準化,從而降低研發費用。

這樣的選擇是否會降低公司在市場上的競爭力,創業最前線試圖向海致科技方面進一步了解,但截至發稿未獲得正面回復。

3 細分賽道冠軍恐難坐穩,仍面臨三重隱憂

客觀來看,海致科技身處一個市場規模非常廣闊的人工智能賽道。

招股書顯示,全球人工智能在2024年的市場規模高達4.55萬億元,其中中國人工智能市場的規模有7330億元,繼續細分后,中國產業級AI服務市場2024年的市場規模是453億元,中國產業級AI解決方案領域的市場規模為500億元。

而海致科技所在的以圖為核心的AI解決方案領域,2024年市場規模約為100億元,海致科技以大約5億元的總收入位列行業第四,約占5%的市場份額。

再具體到更細分的賽道,2024年中國產業級AI智能體的市場規模約為31億元,前五名公司占據了市場份額總額的58.1%,但可惜海致科技并未在招股書中披露具體是哪五家公司。

海致科技的AI智能體業務2024年營收為8655.3萬元,其在招股書中稱以大約1億元的收入占據2.8%的市場份額,排名中國產業級AI智能體行業第五位。

海致科技還為自己找到一個更細分的賽道,就是以圖為核心的產業級AI智能體市場,并在招股書中表示自己占該市場的份額約50%,占據領先地位,而實際上,該市場的總規模在2024年才2億元,屬于一個極為細分的市場。

并且招股書披露,該細分賽道未來5年內市場規模有望從2億元增至132億元,復合年增長率達到140%。

在這樣一個極度細分但預計增長迅猛的賽道里,海致科技暫時占據約50%的市場份額,未來有多大的戰略意義,值得探討。

隨著產業級AI智能體市場的發展,海致科技未來也可能面臨三重隱憂:

第一重隱憂是巨頭入場使競爭加劇。

IDC 2023年發布《中國圖數據庫市場2023年廠商評估》顯示,這個賽道的主要參與者既有華為云、螞蟻集團這種平臺型巨頭,也有創鄰科技、杭州悅數這類創業公司,隨著市場規模的快速增長,無論是巨頭公司還是創業公司,都會爭取分得一杯羹。

而海致科技未來面臨巨頭的競爭能否持續保持其先發優勢,以及50%的市場份額,恐怕要打上一個問號。

近期同樣沖刺港交所IPO的明略科技,他們也在利用知識圖譜技術降低AI大模型的幻覺,從而促進大模型在特定場景中的落地應用。

第二重隱憂是來自技術層面。

海致科技在招股書中披露,AI大模型除去幻覺的技術路徑,并非只有“圖模融合”這一種,除了圖模融合以外,主流的除幻技術還包括檢索增強生成技術(RAG)和基于人類反饋的強化學習(RLHF)等。

2024年11月,李彥宏也曾分享百度大模型的除幻技術,主要用的就是檢索增強技術。另外,明略科技也在使用知識圖譜技術和超圖譜檢索增強生成技術降低通用大模型在特定場景下的幻覺問題。

隨著技術的發展,海致科技的圖模融合技術能否持續保持優勢,也有待觀察和驗證。

第三重隱憂來自客戶。

一方面,海致科技的業務面臨客戶集中度的風險,過去3年,他們的前五大客戶貢獻收入分別占總營收的36.5%、32.5%和29.6%。未來,海致科技需要拓展更多客戶,降低相關風險。

此外,隨著大模型平臺技術的迭代,其幻覺水平也在持續下降,未來海致科技的客戶是否會自研或者采用其他大模型平臺的服務,對海致科技來說也可能存在替代風險。

在AI產業化的下半場,客戶自研與采購的博弈將長期存在。海致科技能否守住客戶,取決于其能否在技術深度與生態廣度之間找到平衡點。

任旭陽的IPO首秀,恰逢AI智能體市場爆發的前夜。這其中既有巨大的市場機遇,也會有激烈的市場競爭壓力,同時海致科技也需要處理好內部的債務與經營挑戰。

這家公司能否成功實現IPO,「創業最前線」將持續關注。