文 | 源Sight 王言

通達系老大,在學習順豐的路上越走越遠。

6月23日,工商登記信息顯示,中通航空有限公司(下稱“中通航空”)成立,注冊資本6億元,由中通快遞股份有限公司全資持股。另據媒體報道,中通航空擬開拓航空貨運業務。而此前,順豐、京東、圓通快遞已布局航空貨運領域。

長期以來,中通一直穩居行業市占率龍頭的位置,不過,在行業價格戰擠壓之下,其盈利能力持續受到挑戰。

相比之下,航空業務背后的時效件、冷運等業務,因單價較高等因素,有望提高快遞企業利潤,但另一方面,入局航空業務也意味著重資產投入,這也將對中通現金流、管理能力、成本控制能力等方面提出挑戰。

通達系老大地位難坐

雖然憑借龐大的運輸網絡穩坐通達系龍頭,但中通近年來仍需面臨市場份額呈現下滑、單票收入下跌等問題。

近兩年來,快遞行業價格戰的火苗仍未熄滅。2024年,全國快遞業務量達1750.8億件、同比增長21.5%;業務收入1.4萬億、同比增長13%;單票均價約為8.00元/件。而在2019年,快遞行業的單票均價還高于10元/件。

在一眾快遞上市公司中,中通算得上是單票收入較為堅挺的一個品牌。2024 年,中通全年單票收入同比上升 2.7%至1.28元。同期,順豐票均收入為15.52元,同比下滑3.4%。

但到了2025年,中通也沒穩住。2025 年第一季度,中通核心快遞單票收入下降1毛1分,降至1.19元。

今年5月,順豐、圓通、申通、韻達四家快遞企業的單票收入分別為13.12元、2.12元、1.95元、1.92元,同比降低了13.97%、5.09%、2.99%、5.42%。

與此同時,中通的市場份額也在下滑。2024年,中通的市場份額為19.4%,行業領先。但這一數據也從2020年首次跌破20%,持續下滑。

而在業務量增速方面,申通2024年業務量同比增幅超過29%;極兔在中國市場業務量同比增長29.1%;韻達快遞同比增幅達25.93%。相比之下,中通12.6%的全年業務量增速不及行業平均21.5%的增速。

而在激烈競爭之下,幾乎所有快遞企業都在選擇以價換量的策略保住市場份額,似乎大有一種“誰熬到最后誰才會贏”的勢頭。

利潤受限

必須承認的是,價格戰之下,快遞企業的盈利能力普遍受到影響。

今年一季度,中通實現營收108.92億元,同比增長9.4%;凈利潤20.29億元,同比增長40.9%.不過,一季度,中通的毛利為26.89億元,較2024年同期減少10.4%。同時,該季度中通的毛利率為 24.7%,而去年同期為 30.1%。

而在2024年,中通的毛利率還由截至2023年的30.4%增加至2024年的31.0%。

在一季度財報中,中通首席財務官顏惠萍表示,受增量補貼增加1毛6分、單票重量下降6分、同時KA單票提升1毛2分的綜合影響,中通核心快遞單票收入下降1毛1分。通過降本增效措施,單票運輸加分揀成本下降9分。

而在評價今年通達系4月份的表現時,東興證券在研報中表示,目前低價件領域“以價換量”策略表現出一定程度的邊際效應遞減,表現為件量增速與單票收入雙降。

東興證券認為,在價格戰烈度持續提升的情況下,行業對價格敏感型客戶的挖掘已經較為充分,繼續降低價格能夠帶來的增量需求可能已經較為有限。若低價件領域由增量市場向存量市場轉變,則行業中長期的競爭邏輯或將有所改變。

在一季度業務數據發布后的電話會議上,中通創始人、董事長兼首席執行官賴梅松表示,面對當前行業競爭白熱化以及業務量結構性的挑戰,中通的戰略重心是保持服務質量和業務量規模的領先優勢,實現合理的利潤目標。

重資產壓力

過去幾年,在貨運航空業務上,中通一直在嘗試從輕資產模式向重資產模式過渡。

對于很多快遞企業來說,輕資產模式擁有不小的優勢。該模式能夠根據市場需求的波動快速調整業務規模和運營策略,具有較強的靈活性和適應性。

但另一方面,輕資產模式主要依賴民航客機運輸貨物,投入較低,但也有著航線靈活性不足、時效性較差等局限。在此情況下,快遞企業的時效快遞等業務的發展也會受到影響。

相比之下,行業龍頭順豐基本面的增長,其實是建立在不斷布局機隊等重資產,穩定時效快遞的同時,拓展經濟快遞、同城和供應鏈及國際等業務,嘗試“吃掉”其他企業市場份額的基礎上。

同時,由于堅持直營模式、產品時效性強等原因,順豐的單價也遠高于其他快遞品牌。

在此情況下,中通嘗試貨運航空業務的重資產化也無可厚非。

在披露今年一季度經營數據時,賴梅松表示,隨著中通在退貨物流領域的深入拓展,同時持續深化與電商平臺及企業客戶的合作,發展包括時效件服務與定制化客戶服務在內的差異化產品,季度散件業務量同比增長46%。

賴梅松指出,其在網絡政策制定中始終秉持穩定性與長期性原則。面對激烈競爭,公司正著力強化既有競爭優勢,同時聚焦具有長期價值的增長舉措。

近些年來,中通也一直在學習順豐模式,資產越來越重。

早在2018年,中通成立了浙江星聯航空貨運有限公司;2020年,中通快遞正式成立中通云冷網絡科技公司,發力冷鏈物流領域;2021年,中通云冷對星聯航空進行全面收購,實現100%控股。

此后,中通加速航空布局,于2024年先后成立中通航空物流(濰坊)公司和長沙中通航空運輸公司。2025年,中通成立上海云瀾航空科技,實現飛行員培訓。

在中通之前,順豐、京東物流等快遞公司已經介入航空貨運領域。但長期以來,在航空運力上,中通與前者相比仍存在差距,比如此前很長一段時間,中通還沒能獨立擁有全貨機。

而此次中通航空的成立,則讓中通航空業務系統變得更為完善。據了解,中通航空的經營范圍包括公共航空運輸、國際貨運、保稅物流及保稅倉庫經營等。另據媒體報道,中通航空相關負責人表示,組建本土貨運航空公司是中通快遞全產業鏈布局的關鍵一環。

中通等快遞企業布局航空貨運領域,也是著眼于未來行業的新增變量。

根據國際航空運輸協會(IATA)的數據,2025年的航空貨運量預計將達到7250萬噸,比2024年增長5.8%。航空公司貨運收入預計將達到1570億美元(占總收入的15.6%),航空貨運需求可能增長6%。

這種需要不斷購置飛機的重資產模式,優勢在于企業可自主掌控航線,提升時效,同時吸引高凈值客戶,提升盈利能力。但同時,這一模式需要持續穩定的業務量和現金流支持投入,同時也對企業的管理能力有了更高的要求。

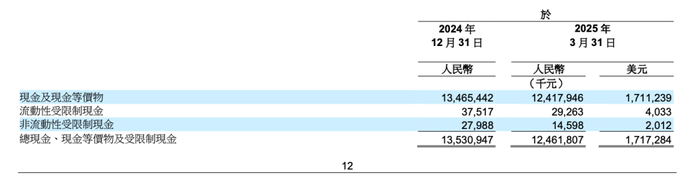

截圖來源于中通一季報

2025年一季度財報顯示,中通賬面貨幣資金達到124.18億元,相比已經擁有機隊的圓通多出近48億元。從資金儲備看,中通有能力支撐機隊的布局和運營。但同時,如何快速建立專業的團隊和完善管理體系,也是中通需要面臨的挑戰。