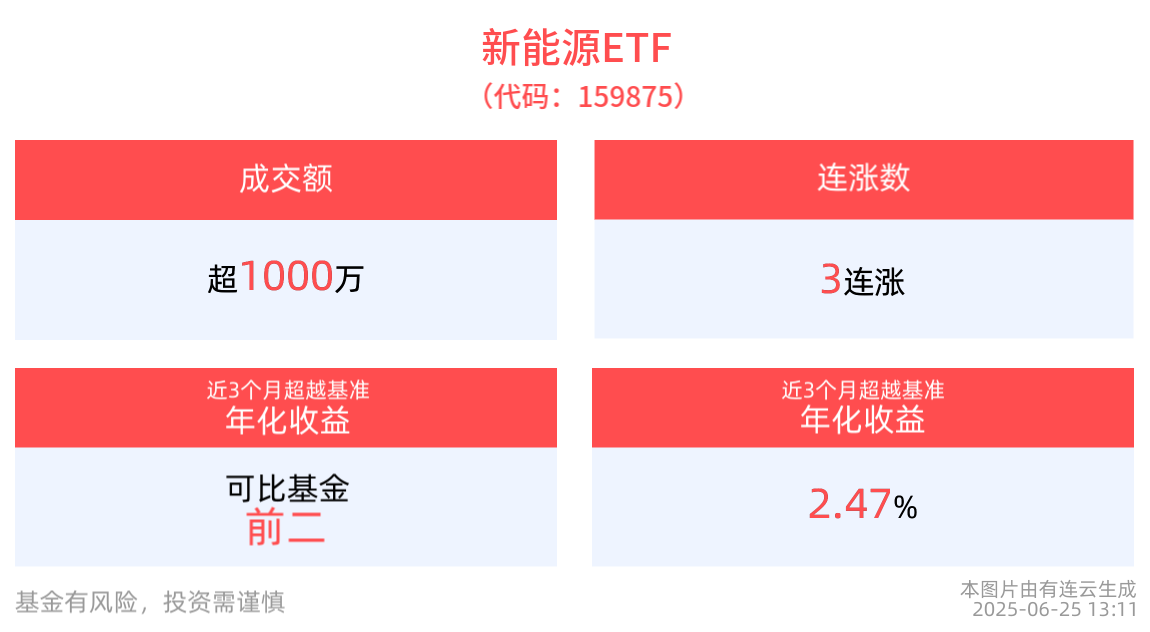

截至2025年6月25日 13:11,中證新能源指數上漲0.49%,成分股國軒高科上漲7.96%,孚能科技上漲5.71%,羅博特科上漲4.65%,杉杉股份上漲2.96%,中材科技上漲2.50%。新能源ETF(159875)上漲0.46%, 沖擊3連漲。

流動性方面,新能源ETF盤中換手1.86%,成交1647.16萬元。拉長時間看,截至6月24日,新能源ETF近1年日均成交3557.02萬元。

從收益能力看,截至2025年6月24日,新能源ETF自成立以來,最高單月回報為25.07%,最長連漲月數為2個月,最長連漲漲幅為38.44%,上漲月份平均收益率為7.83%。

值得注意的是,該基金跟蹤的中證新能源指數估值處于歷史低位,最新市凈率PB為2.03倍,低于指數近3年80.54%以上的時間,估值性價比突出。

中金研報稱,限電壓力再起,我們認為新能源行業競爭轉向用戶的爭奪,優質負荷成為稀缺資源,政策引導就地消納與外送消納并舉。“綠電直連”打破電網主導模式,幫助減輕電網調節壓力、滿足出口型企業綠色用能需求,并為穩定中長期電價、向遠期PPA過渡奠定基礎。同時,政策著眼于減碳潛力大的工業領域,要求重點高耗能行業承擔綠電強制消費責任,開拓零碳園區試點,鼓勵自愿消費綠電。

中國銀河認為,在節能降碳政策,以及新老劃斷刺激下,25年新能源裝機增速或仍維持較高水平。展望十五五,我們預計新增裝機在市場價格的引導下有望趨于理性,且結構上更看好具備盈利優勢的風電。在此基礎上,隨著各省136號文細則陸續出臺,我們預計存量項目的收益預期將相對明朗,而增量項目或存在分化,建議關注具備區位優勢和成本優勢的企業。

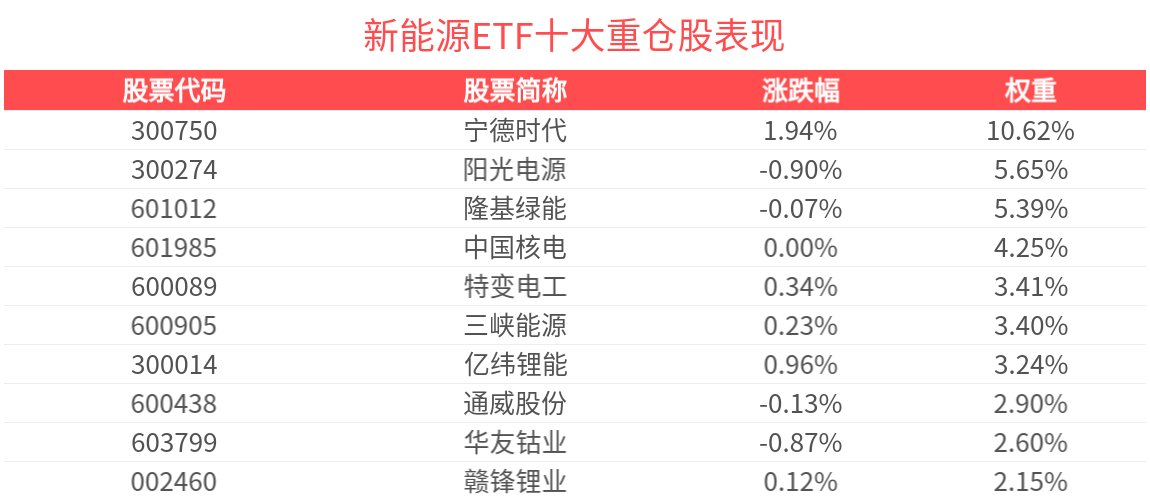

數據顯示,截至2025年5月30日,中證新能源指數前十大權重股分別為寧德時代、陽光電源、隆基綠能、中國核電、三峽能源、特變電工、億緯鋰能、華友鈷業、通威股份、贛鋒鋰業,前十大權重股合計占比44.89%。