文 | 巨潮 謝澤鋒

編輯 | 楊旭然

作為叱咤風云中國投資大鱷,公認的“價值投資”頂級信徒,曾經人手一本的投資者圣經《價值》的撰寫者,近些年的張磊已經遠離了聚光燈。

他因投資騰訊、京東一戰成名,奠定了卓然的行業地位。旗下高瓴資本的投資版圖橫跨傳統行業和互聯網,覆蓋VC、PE、一級半市場、二級市場。在他的投資名單中,滿是格力、隆基、寧德時代、百濟神州、美團、字節跳動、飛利浦這樣的行業巨頭。

高瓴已經成為中國首屈一指的投資機構。但與此同時,也在二級市場上受到前所未有的關注和審視,一舉一動都成為投資者關注的焦點,“抄作業”的機構和散戶如過江之鯽。

“金手指”也有魔力失效的時候,投資的市場和江湖上極少有真正的常勝將軍。投資隆基巨虧、買入格力坐上過山車,一些早期具有代表性的投資案例也風光不再。尤其是隆基股份的投資案,一筆百億級的投資遭遇了行業周期向下的巨大滑坡,將原本沉寂已久的張磊再次推向輿論的灘頭。

時代浪潮的裹挾之下,即便擁有再強大的α,也難以抵擋時代的β。張磊和高瓴獲得過中國投資人從未有過的空前贊譽,卻又必須面對一場漫長的回歸均值。曾經被奉若神靈的價值投資理念,也最終成了局限張磊獲得更多成功的牢籠。

如何打破成功帶給自己的困境,普通人也許不需要考慮,但一定是所有試圖不斷成功的成功者所必須學會的一門學問。

01 時代

從河南駐馬店窮小子到中國人民大學、耶魯大學的天之驕子,再到執掌亞洲最大私募基金,創造一個個投資神話,張磊的成功離不開時代的饋贈。

他是努力且幸運的。在耶魯大學,一次去耶魯投資辦公室的實習機會,讓他遇到了和巴菲特齊名的投資大師大衛·史文森。自此兩人結下了不解之緣。

張磊與導師大衛·史文森

2005年,張磊創立高瓴資本。中文的“高瓴”,取“高屋建瓴”之意,英文名Hillhouse則來源于其在耶魯求學時經常路過的一條林蔭道“Hillhouse Avenue”。

在張磊的概念中,高瓴是一家投資機構,但首先是一家創業公司,成立之初,資金來源是團隊最為焦慮的問題。而此時,“貴人”飛抵北京,耶魯捐贈基金先是投下2000萬美元,這也是高瓴第一筆資金。后因團隊表現扎實,又追加投資1000萬美元。

“中國快車號”的故事讓海外LP們心馳神往,而張磊、李錄就是那座橋梁,高瓴深植中國本土,相比李錄對中國有更深的了解和更快的反應。

據稱,高瓴的第一戰就是All in騰訊。當時騰訊剛剛上市一年多,產品是一款即時通訊工具QQ,受眾群體被看做是“低學歷、低收入、低年齡”的三低群體,市值不到20億美金。

經過深入義烏的一次調研,團隊發現無論是商戶還是招商部門的官員,他們的名片上都印著自己的QQ號,這徹底顛覆了張磊此前對QQ的固有認知。據稱高瓴當時拿出了2000萬美金重倉騰訊,后又多次增持,截至2020年,若按后復權計算(考慮分紅),最初這筆投資回報率高達800倍左右。

騰訊控股股價表現(自上市至今)

第一次出手就堪稱“王炸”級別的表現,足以讓所有金主瘋狂。騰訊此后成為中國最大市值公司,更成為全球移動互聯網時代的頭部企業。如此夸張的投資回報幾乎是難以復制的。

此后的張磊更是順風順水,在移動互聯網浪潮爆發期,又分別押中電商、團購、OTA(在線旅游)、在線視頻等風口,捕獲京東、美團、攜程、愛奇藝等一系列成功案例。

此后,高瓴大規模投資轉向創新藥、新消費及先進制造業,投資名單中包括藥明康德、凱萊英、泰格醫藥、藍月亮、大潤發、百麗國際、蔚來、隆基、格力等行業龍頭。

可以說,自成立至2020年的15年間,高瓴風光無量,他的每一次出手,都成為投資界的風向標。

02 退潮

時勢造英雄,英雄亦適時。

有長虹貫日之時,也會有蕭瑟萎靡之日,牛熊轉換本是常態。2020年開始,全球資本市場極速轉冷,泥沙俱下之中,很難有幸免者,尤其中國股市迎來了一次復雜的風格切換。

在第一輪互聯網浪潮中,日本首富孫正義造就了享譽世界的軟銀集團,但也因紅利而退潮,導致愿景基金2021財年凈虧損2.64萬億日元(1400億元);美股市場紅極一時的木頭姐,掌舵的方舟創新基金(ARK)經歷2020年的暴漲后,至今風光不復。

木頭姐執掌的ARK-ETF走勢

長期重倉中國企業的高瓴也不例外。觀察其大體量的投資項目,尤其以2020年為分界線,從互聯網轉舵到實體領域后,成績遠不如過往。

其中,隆基投資案是最慘痛的一次潰敗。

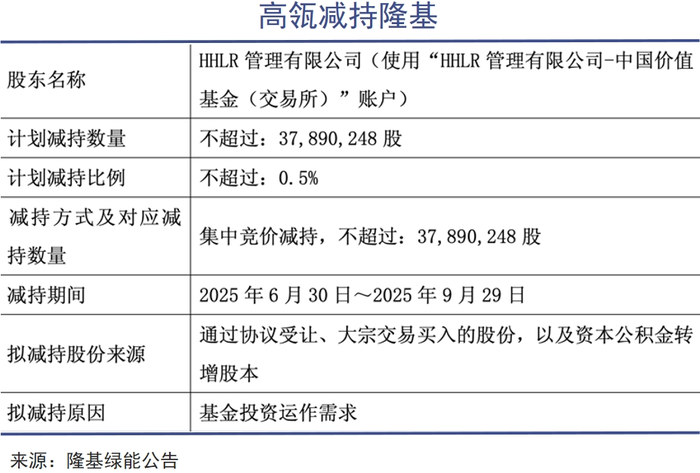

5年前,高瓴以70元每股的價格,受讓了隆基創始人之一李春安持有的6%股份,自此在高位站崗至今。這筆158.41億的豪賭,已經到了必須虧損割肉的境地。6月6日,高瓴旗下HHLR宣布減持隆基0.5%股份,若全部完成后,其持股比例將少于5%,后續減持則無需公告。

2023年3月,HHLR通過轉融通證券出借業務違規減持隆基股份,被立案調查,后又買回,平添成本。

綜合來看,高瓴這筆投資虧損近80%,而考慮后期獲得2.18億股轉股以及過往分紅和減持,高瓴仍然血虧70億元。一家專業的知名投資機構心態失衡,頂著違反減持規定的風險也要拋售股票,可見高瓴對這筆投資已經認定為徹底的失敗。

曾經以最洪亮的聲音高喊“重倉中國”的張磊并沒有錯——中國仍然是那個最具機遇的市場和舞臺,但也只能面對整個金融行業的動蕩和時代演變。

對格力的投資案,則是坐上了驚險刺激的過山車。2019年12月高瓴旗下珠海明駿以46.17元/股(折價)受讓格力集團持有的格力電器9.02億股(15%股份),代價為416.62億元。其中一半資金源于銀行貸款。過戶后,高瓴需拿出持有的100%股權質押給銀行進行擔保。

這筆投資同樣基本買在了當時的最高點。到2022年3月,格力股價自最高點計算一度腰斬,高瓴浮虧超120億元。隨著紅利股受到市場青睞,經過三年爬升,格力股價走出低谷,目前已回到44.64的高位,高瓴賬面浮虧僅3.4%。

而且格力是A股有名的分紅大戶,高瓴過去六年僅靠分紅就進賬140億元。

但考慮到投資款中有一半的資金來自銀行貸款,高瓴在中途又通過借新還舊,股權質押比例頻繁變動,資金成本成了一筆不小的開支。好在格力分紅慷慨,這筆重注也即將迎來曙光。

和格力頗為類似的一筆“豪賭”,是百麗國際私有化。2017年高瓴、鼎暉攜手百麗管理層以高達531億港元的價格將百麗國際私有化,創造了當時港交所的新紀錄。

此后高瓴祭出四板斧,分拆滔搏上市、超高比例分紅、減持或股權轉讓、債務轉移給新百麗,償還從美國銀行貸來的280億港元的債務融資,對沖自身投入的143億港元。這個過程并非全無代價——高瓴幾乎將滔搏和新百麗近些年所產生的利潤、股權增值,未來債務增長空間,都做了徹底的壓榨和釋放(具體分析可參見《高瓴厚望老鞋王|巨潮》)。

如今新百麗上市招股書再次失效,滔搏股價跌到歷史最低位,業績為近十年最差,市值僅剩171億港元。

這筆曾被認為可讓高瓴比肩KKR、高盛的“Buyout交易”,如今看起來,情況并不明朗。

03 魔咒

投資圈曾有過一個疑問——高瓴到底是什么類型的投資機構?是VC還是PE,主投一級市場還是聚焦一級半或二級市場?最準確的答案,高瓴目前是一家無死角、全方位的機構,已經無法用任何現有模式去進行界定了。

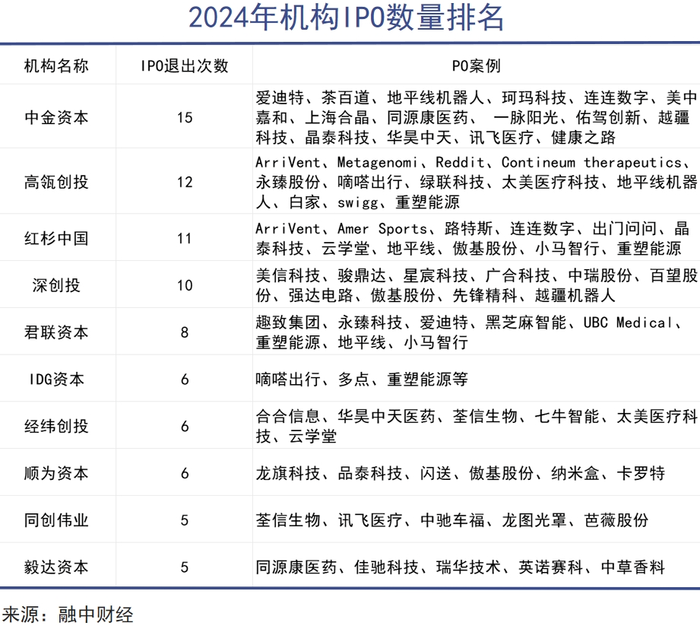

VC層面,2023-2024年,高瓴分別收獲14和12個IPO,在資本退潮期獲得這樣的成功上市案例顯然不少。而且其中也不乏亮點,投中了智能駕駛領域的地平線機器人、禾賽,ADC龍頭科倫博泰生物,消費電子周邊龍頭綠聯科技等。不過Keep、粉筆科技、途虎、英華特等上市后表現不佳。

進入2025年,港股IPO迎來史詩級逆轉,從兩年前的蕭瑟昏暗變為烈火烹油。高瓴在消費(蜜雪集團、海天味業)、新能源(寧德時代)、醫藥(恒瑞醫藥)等核心板塊密集出手,可稱得上是大獲成功。

高瓴早已不是當初那個可以為騰訊孤注一擲的初創公司,管理資金規模巨大,所投公司極為分散。張磊曾經坦言“不喜歡天女散花式的投資”,但顯然這樣的論斷已經不適合當下的環境。

或者說,類似騰訊那樣的公司或投資機遇已經一去不復返。

在一級半或二級市場,高瓴早就打破了所謂“時間朋友”的固執和標簽。尤其在二級市場,高頻調倉換股也是常態。

如2020-2022年兩次參與寧德時代巨額定增后,不到一年時間便選擇獲利賣出;2020年10月,高瓴折價定增入股凱萊英,次年二季度開始減持,持股不到一年。兩筆投資都成功了。

當前,高瓴正處于對早期重倉資產的套現,以及發掘未來新項目的轉軌階段。

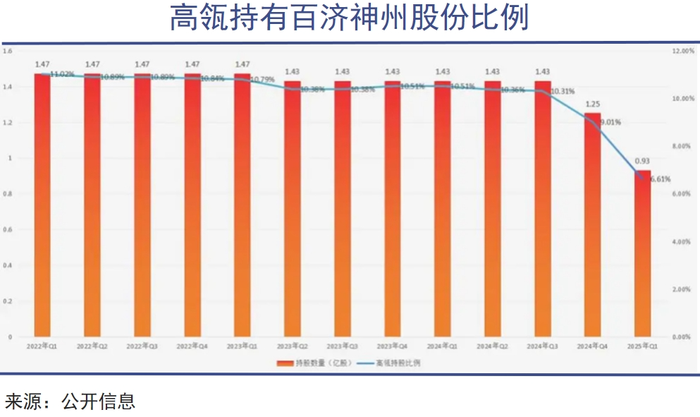

5月9日,高瓴將陪跑11年之久的百濟神州持股比例降至4.89%,低于5%的公告線,這意味著高瓴到了和百濟神州“說再見”的時刻。

2014年相識,高瓴支持這家創新藥企從初創到三地上市,累計輸血超13億美元,兩者的關系早已超越普通財務投資范疇。如今在股價歷史高點退出,套現超百億,成就了一筆中國創新藥投資史上的標桿。

不過其他項目就不那么風光了。《價值》一書中的代表案例孩子王、藍月亮、良品鋪子都成了負面的案例。

藍月亮在上市前突擊分紅后,如今在激烈的競爭中交出了歷史最差業績,股價上市以來暴跌71%,但卻仍在大規模分紅。尤其令人不解的是其2024虧了7.5億港元,卻仍派息3.52億港元,近四年利潤不夠分紅,甚至還要拿出現金填補空缺。

6月9日,高瓴旗下HCM將孩子王持股比例降至4%,自上市以來備受社會因素困擾的孩子王辜負了張磊的厚望,股價持續下跌,高瓴無奈邊跌邊賣。

零食行業的良品鋪子也成為了反面教材——在和鹽津鋪子的對壘中慘敗,股價僅剩最高點的 18%。高瓴在2023年三季度開始清倉式減持,如今持股僅剩1.24%。

經歷了初期的風光無限和隨后走下神壇的痛苦之后,張磊已經從“價值投資”的牢籠中走了出來,但高瓴仍在均值回歸的魔咒中奮斗。大浪淘沙,資本永不眠。

04 寫在最后

2018年,張磊激動地在采訪中說道:“你敢想象嗎,在一條大街,中國的卡耐基、JP摩根、貝索斯、拉里佩奇,他們能夠走在一起,而中國就處在這樣一個時代!”

正是這樣的時代,造就了騰訊、京東、百濟神州這些成功的中國企業,也造就了站在他們背后提供無限彈藥的高瓴。

但同時,這也讓張磊的一些核心投資理念,如“價值投資”、“做時間的朋友”、“ 流水不爭先,爭的是滔滔不絕”、“投資瘋狂為社會創造價值的企業家”,都在這樣的宏大敘事中被過度渲染,進而迎來過多的追隨者,以及顯微鏡一般的審視。

如今看來,迷信而盲從張磊的人,很都已經陷入短期乃至中長期的泥潭。因此對張磊和價值投資理念持有嚴重懷疑態度的大有人在。同樣的,被困在價值投資理念中的投資者也大有人在,他們掙扎,咒罵,將矛頭指向所有的布道者。

而張磊和高瓴的選擇是甩掉曾經的標簽,再向前再走一步。

無論是愿景基金、方舟基金還是高瓴資本,無論是索羅斯、巴菲特、JP摩根還是來自中國小城河南駐馬店的美國耶魯張磊,都必須面對來自時代的每一輪考驗,誰也別想永遠低買高賣,永遠只站在最巔峰的那個浪尖之上。