界面新聞?dòng)浾?| 陳慧東

界面新聞編輯 | 宋燁珺

今年以來,港股市場(chǎng)熱度不減,不少A股公司也趨之若鶩奔向H股。

僅6月16日至6月22日一周時(shí)間內(nèi),就有7家A股上市公司向港交所遞表,3家公司通過聆訊,10家公司表示正在籌劃H股上市事宜。

德勤中國預(yù)計(jì),2025年全年港股上市新股或?qū)⑦_(dá)約80只,融資約1300億港元至1500億港元。這些標(biāo)的將會(huì)來自大型A股上市公司、內(nèi)地龍頭企業(yè)、中概股、中東及東盟國家公司,行業(yè)將集中在科技尤其是AI、醫(yī)藥等領(lǐng)域。

熱潮背后,A股上市公司奔赴H股的動(dòng)機(jī)值得探究——究竟是瞄準(zhǔn)低成本資金,還是擴(kuò)大海外業(yè)務(wù)版圖,亦或是方便股東套現(xiàn)?

上述問題將直接關(guān)系到 A+H模式對(duì)上市公司發(fā)展及其股東利益,究竟是利大于弊,還是弊大于利?目前A股公司已公布的H股上市預(yù)案中,發(fā)行比例在不超過公司總股份的10%到30%不等,持股被稀釋的投資者,應(yīng)該如何看待A+H模式所帶來的影響?

從極熱到冷熱不均

伴隨著港股上市速率加快,與年初新股上市即飆漲形成對(duì)比,近期新股上市首日冷熱不均的現(xiàn)象折射出市場(chǎng)已經(jīng)出現(xiàn)變化。

寧德時(shí)代(300750.SZ,00375.HK)上市首日(5月20日)漲16.43%。作為近年來港股市場(chǎng)規(guī)模最大的IPO項(xiàng)目之一,寧德時(shí)代首發(fā)募資總額377億港元。公開融資認(rèn)購倍數(shù)超120倍,認(rèn)購金額突破2800億港元,位居近半年港股新股凍資榜第三。23家基石投資者按發(fā)行價(jià)上限(263港元/股)認(rèn)購總額達(dá)203.71億港元(約26.28億美元)。

恒瑞醫(yī)藥(600276.SH,01276.HK)上市首日(5月23日 )漲幅25.2%。該股公開發(fā)售獲得454.85倍認(rèn)購,國際發(fā)售獲得17.09倍認(rèn)購,孖展認(rèn)購逾2200億港元,在近半年港股新股凍資榜緊跟在寧德時(shí)代之后。

不過,6月以來,港股的火熱程度似乎有所變化。6月23日,全球熱管理龍頭,A股總市值近千億的三花智控(002050.SZ;02050.HK)登陸港交所,開盤價(jià)20.9港元,較22.53港元的發(fā)售價(jià)跌7.23%。海天味業(yè)H股(03288.HK)上市首日也曾于盤中破發(fā)。

資深港股投資者黃立峰向界面新聞分析,“港股成交量還是有限,6月11日以來恒生科技指數(shù)出現(xiàn)下跌,A股公司扎堆上市,后續(xù)H股的流動(dòng)性肯定會(huì)受影響。”

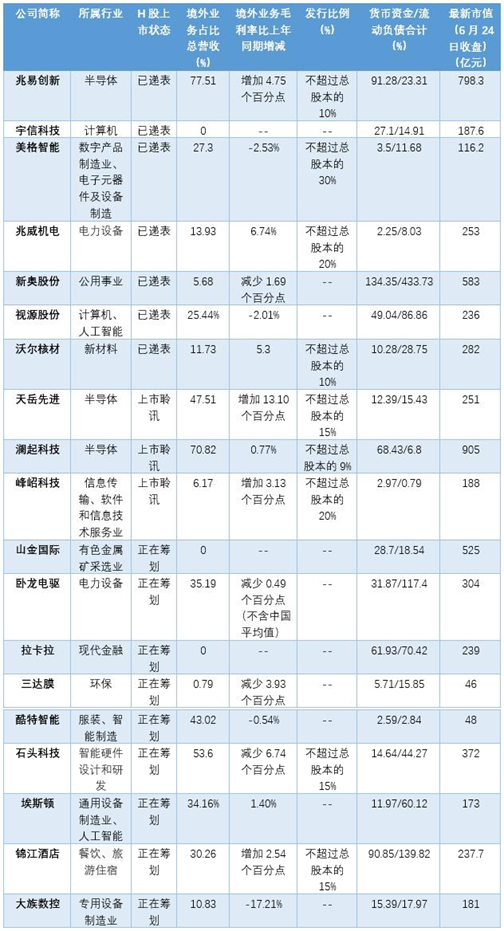

根據(jù)界面新聞不完全統(tǒng)計(jì),上周公布H股上市事宜的A股上市公司中,有兩家半導(dǎo)體領(lǐng)域的公司在A股市值排名前列,分別為瀾起科技和兆易創(chuàng)新。

6月21日,瀾起科技(688008.SH)稱,擬發(fā)行境外上市股份(H股)并在香港聯(lián)交所上市。同時(shí),瀾起科技還稱,擬以自有資金回購金額不低于2億元,不超過4億元的公司股份。

不過,相關(guān)消息并未獲得A股投資者的積極反應(yīng),6月23日,瀾起科技股價(jià)低開低走,截至收盤報(bào)78.01元/股,日內(nèi)下跌4.36%,總市值跌去39億元。

6月19日,兆易創(chuàng)新向港交所遞交上市申請(qǐng),并披露招股說明書。6月20日,該股下跌3.45%,后在23日上漲1.05%,總市值跌至800億元以下。

兩家公司均為國內(nèi)存儲(chǔ)芯片龍頭,2024年海外業(yè)務(wù)占比主營收均達(dá)70%以上,H股發(fā)行比例也都在10%左右。兩家公司均符合港股對(duì)于標(biāo)的的各項(xiàng)要求,為何A股股價(jià)不漲反跌?

財(cái)經(jīng)人士屈放向界面新聞表示,由于港股整體估值偏低,和A股相互為定價(jià)參考,投資者選擇先拋售是必然。“參考山東墨龍(00240.SZ),該股17年4月開始港股價(jià)格走低徘徊在1港元/股左右,這種價(jià)格頹勢(shì)也對(duì)A股價(jià)格形成制約,A股股價(jià)同時(shí)段內(nèi)由8元/股左右一路走低至3元/股左右,直到2021年才又開始拉升。”由于港股不存在漲跌停板制度,如果港股股價(jià)出現(xiàn)大幅度波動(dòng),可能影響A股整體估值以及市場(chǎng)信心。

屈放表示,“這些上H股的公司股價(jià)變動(dòng)下跌,也不排除老股東以及市場(chǎng)投資者,對(duì)于公司H股發(fā)布方案的不認(rèn)可,認(rèn)為短期內(nèi)有稀釋股權(quán)的情況等。”

A+H,價(jià)值有多大?

界面新聞梳理發(fā)現(xiàn),近期籌劃H股上市的A股公司中,有多家公司境外業(yè)務(wù)占比較低。其中,宇信科技(300674.SZ)2024年財(cái)報(bào)未顯示有境外業(yè)務(wù),三達(dá)膜(688101.SH)境外業(yè)務(wù)占比0.79%,新奧股份為(600803.SH)5.68%。

宇信科技主營為金融機(jī)構(gòu)提供IT咨詢規(guī)劃、軟件產(chǎn)品、解決方案和實(shí)施等金融科技服務(wù)。公司證券部工作人員表示,看好公司在東南亞地區(qū)的海外業(yè)務(wù)擴(kuò)展,“公司一直有海外業(yè)務(wù),2019年下半年我們就拓展東南亞市場(chǎng)了。雖然體量小,但毛利率還是可以的。金融軟件業(yè)務(wù)在歐美地區(qū)面臨激烈競(jìng)爭(zhēng),但東南亞、中東地區(qū)有較大的金融軟件開發(fā)升級(jí)需求。”

就H股上市目的和資金情況,新奧股份證券部工作人員對(duì)界面新聞表示,推進(jìn)H股上市的主要目的是上下游一體化,“以前子公司新奧能源(02688.HK)做下游,上市公司做上游,以后打通產(chǎn)業(yè)鏈實(shí)現(xiàn)一體化發(fā)展”,“公司賬面資金很充足。” 新奧股份的港股上市計(jì)劃可回溯至今年3月26日。新奧股份先將控股的港股上市公司新奧能源私有化退市,方案為“1股新奧能源換取2.9427股新H股+24.50港元”,其后向香港聯(lián)交所申請(qǐng)以介紹上市方式,實(shí)現(xiàn)新奧股份H股上市。

屈放認(rèn)為,新奧股份A+H有利于整體估值提升和股價(jià)上行。

山金國際證券部工作人員則表示,公司上港股后能多一個(gè)境外融資平臺(tái),為境外收購資產(chǎn)等活動(dòng)提供資金。

界面新聞發(fā)現(xiàn),前述表格中境外業(yè)務(wù)在10%左右的幾家公司,截至2024年年底,除了峰岹科技(688279.SH)、山金國際外,包括新奧股份、沃爾核材(002130.SZ)、三達(dá)膜、大族數(shù)控(301200.SZ),賬面上的貨幣資金難以覆蓋一年內(nèi)需償還的流動(dòng)負(fù)債總額,資金狀況較為緊張。

“投資者如何看A+H模式的上市公司,和其上H股的動(dòng)機(jī)有很大關(guān)系。”黃立峰向界面新聞表示,“目前扎堆要上港股的公司可能是看到了今年以來港股的漲勢(shì),但是放進(jìn)來的公司太多,質(zhì)地良莠不齊,后續(xù)肯定也會(huì)有問題。尤其是一些本來海外業(yè)務(wù)就薄弱、熱衷從二級(jí)市場(chǎng)融資、H股發(fā)行比例較高的公司,股價(jià)后續(xù)很可能繼續(xù)下行。”

而A+H模式對(duì)股東持股的稀釋程度,是A股公司投資者考量的主要問題之一。

西安一家上市公司董事長在股東大會(huì)上曾回應(yīng),“在目前產(chǎn)能利用率較高的背景下,公司層面也在考慮H股上市事宜,但并非是今年的重點(diǎn)工作。一方面是公司還是有穩(wěn)定的低成本資金來源,其次主要精力還是放在產(chǎn)業(yè)主線相關(guān)聯(lián)的業(yè)務(wù)領(lǐng)域,另外,一些A股的老股東們對(duì)H股的想法是不一致的,我們也要考慮大家的感受。”

此次美格智能(002881.SZ)H股發(fā)布比例較高,計(jì)劃發(fā)行的H股股數(shù)不超過發(fā)行后公司總股本的30%(在超額配售權(quán)行使前)。同時(shí),公司還授予承銷商不超過前述發(fā)行的H股股數(shù)15%的超額配售權(quán)。

一位不愿具名的券商人士向界面新聞?dòng)浾弑硎荆栏裰悄馨l(fā)行比例較高,一方面與公司迫切需要資金有關(guān),愿意稀釋一部分股權(quán);另一方面,公司大股東持股比例較高,擁有比較明確的話語權(quán)的,中小股東這方面的話語權(quán)并不是很足。另外,也說明港股投資人對(duì)公司價(jià)值的認(rèn)可。

另一方面,A+H模式對(duì)上市公司融資渠道將帶來利好。

德勤中國資本市場(chǎng)服務(wù)部發(fā)布的《中國內(nèi)地及香港IPO市場(chǎng)2025年第一季度回顧與前景展望》顯示,今年前三個(gè)月,港股有15只新股上市,融資182億港元,相對(duì)2024年新股數(shù)量上升25%,融資額增加287%。

屈放認(rèn)為,對(duì)于新興產(chǎn)業(yè)發(fā)展中的資金需求,A+H的方式更容易豐富融資渠道,提升企業(yè)融資規(guī)模。至于H股上市對(duì)A股股東利益的影響,屈放認(rèn)為,雖然港股在股息率方面較高,但由于港股流動(dòng)性較弱,且與A股存在溢價(jià),因此只要控制上市規(guī)模(通常在10%以內(nèi))、以及分紅定價(jià),那么對(duì)于A股老股東影響有限。