記者 王珍

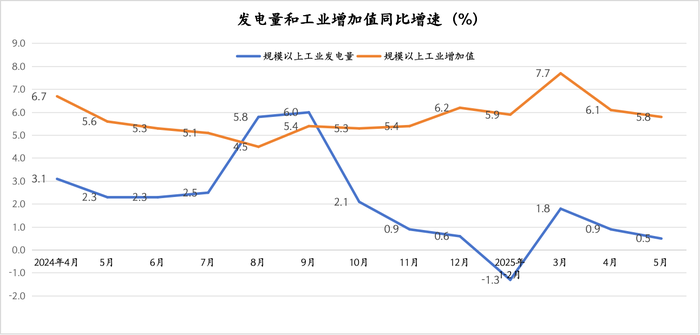

工業生產對電力的依賴程度較高,因此用電量往往與工業增加值具有較高的相關性。然而,今年以來兩者走勢明顯分化,1-5月,全國規模以上工業增加值同比增長6.3%,但規模以上工業發電量累計同比僅增長0.3%。

規模以上工業企業是指年主營業務收入在2000萬元以上的工業企業。對于發電量和工業增加值走勢“脫節”,分析師認為,這可能主要源于中國經濟結構轉型升級、新舊動能切換,此外,還和淘汰落后產能、大小企業景氣度分化有關。

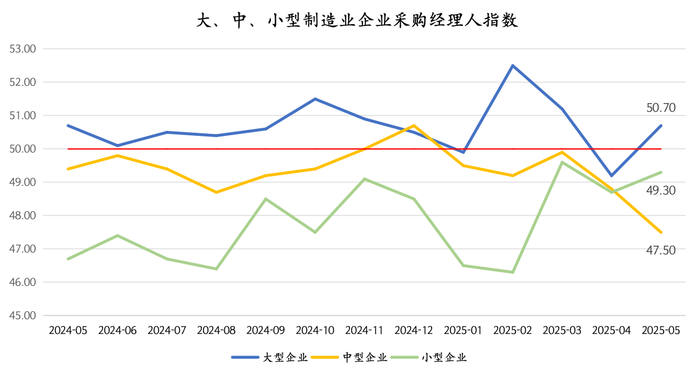

德邦證券宏觀團隊負責人張浩對界面新聞表示,今年以來,發電量增速持續低于工業增加值增速,主要有兩個原因。一是統計口徑的問題,月度的發電量和工業增加值數據主要統計規模以上工業企業,而近年來由于分布式光伏的快速發展,規模以下企業的發電量增速顯著高于規模以上企業,這部分發電量未被月度規模以上發電量統計覆蓋,這意味著全社會總發電量實際增速可能高于公布的規模以上發電量增速。而就工業增加值而言,在當前的宏觀環境下,大型企業較中小型企業的競爭優勢相對突出,這也導致規模以上工業企業表現較強,制造業大型企業PMI景氣度持續高于中小型企業可以對此形成佐證。

第二是不同行業用電結構的差異和變化,在規模以上工業企業中,可以用“每億元營收的用電量”這一指標來衡量不同行業的電耗程度。“我們發現部分行業能耗排序與工業增加值的景氣度并不一致。發電量與工業增加值的背離,背后也與高能耗企業表現較弱、低能耗企業生產增速顯著回升有關。”張浩說。

他進一步指出,綜合上述兩個方面來看,發電量與工業增加值背離,這不是“紕漏”,而是中國經濟結構轉型升級的寫照和驗證。

廣開首席產業研究院資深研究員馬泓也表示,發電量與工業增加值增速背離主要和新舊動能切換有關。他對界面新聞指出,傳統房地產、化工領域工業生產有所放緩,對應過往偏高能耗的發電量有所下降;計算機、信息通訊等新興行業發展較快,雖然這些行業用電量增加,但其用電量權重占比不及傳統產業,導致總發電量增速低于工業增加值增速。

另外,財通證券宏觀首席分析師陳興指出,用電量增速和工業增加值增速背離,或主要是在需求偏弱的背景下,行業產能過剩,優勝劣汰之下大小企業景氣分化所致。

他解釋稱,在產能過剩的背景下,行業產能利用率較低,則用電量增速放緩。但另一方面,由于落后、低效產能被逐步淘汰,使得資源向高效、先進的企業集中,而同時優質企業能夠利用更先進的技術、設備和管理經驗,提高生產效率,降低生產成本,從而在同樣的生產規模下創造更多的價值,推動行業增加值的增長。

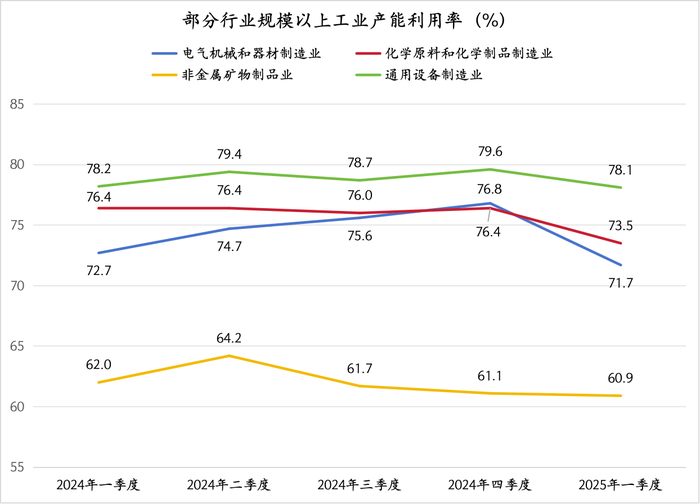

陳興指出,電氣機械、化工、非金屬礦和通用設備等行業用電量和工業增加值增速的背離非常顯著。從今年一季度各行業對總用電量累計增速的貢獻率和工業增加值累計增速相對2024年12月的變化結合來看,絕大多數的制造業行業都出現了用電量增速下降,但是增加值增速上漲的現象,尤其是電氣機械行業。

“同時,電氣機械、化工、非金屬礦和通用設備等行業的產能利用率處于歷史相對低位。結合產能周期利用率來看,當前很多制造業行業的產能利用率歷史分位數均位于50%以下,這意味著產能過剩的困境或正在發生。”陳興說。

他表示,用電量增速低于工業增加值增速的狀態或仍將延續,待需求改善或供給去化起效后或有改善。