文|動脈網(wǎng)

2025年前后,四川、河南、河北、新疆等地相繼啟動醫(yī)療設備集采,“以價換量”背后隱藏著一場大變局。

這波集采降價不分品牌、種類、品次,中低端降幅尤為慘烈。以縣域醫(yī)共體設備更新為例,200萬一臺的1.5T磁共振,100萬一臺的64排CT,不到50萬一臺的全身超聲,將醫(yī)療設備的價格拉低到了一個過往難以想象的價格。

此外,采購方普遍要求廠商提供5年設備維保,本已微薄的利潤,又被進一步壓縮,或是直接轉負。

站在支付方的角度,醫(yī)藥、試劑、耗材均已實行多年集采,設備作為開銷的重要組成,沒有理由脫離集采。

國產(chǎn)設備廠商亦有其心酸:擺脫跨國企業(yè)統(tǒng)治力不過短短數(shù)年,還未嘗足甜頭就得卷起價格。

凜冬之后又是一個凜冬,醫(yī)療設備未來何去何從?

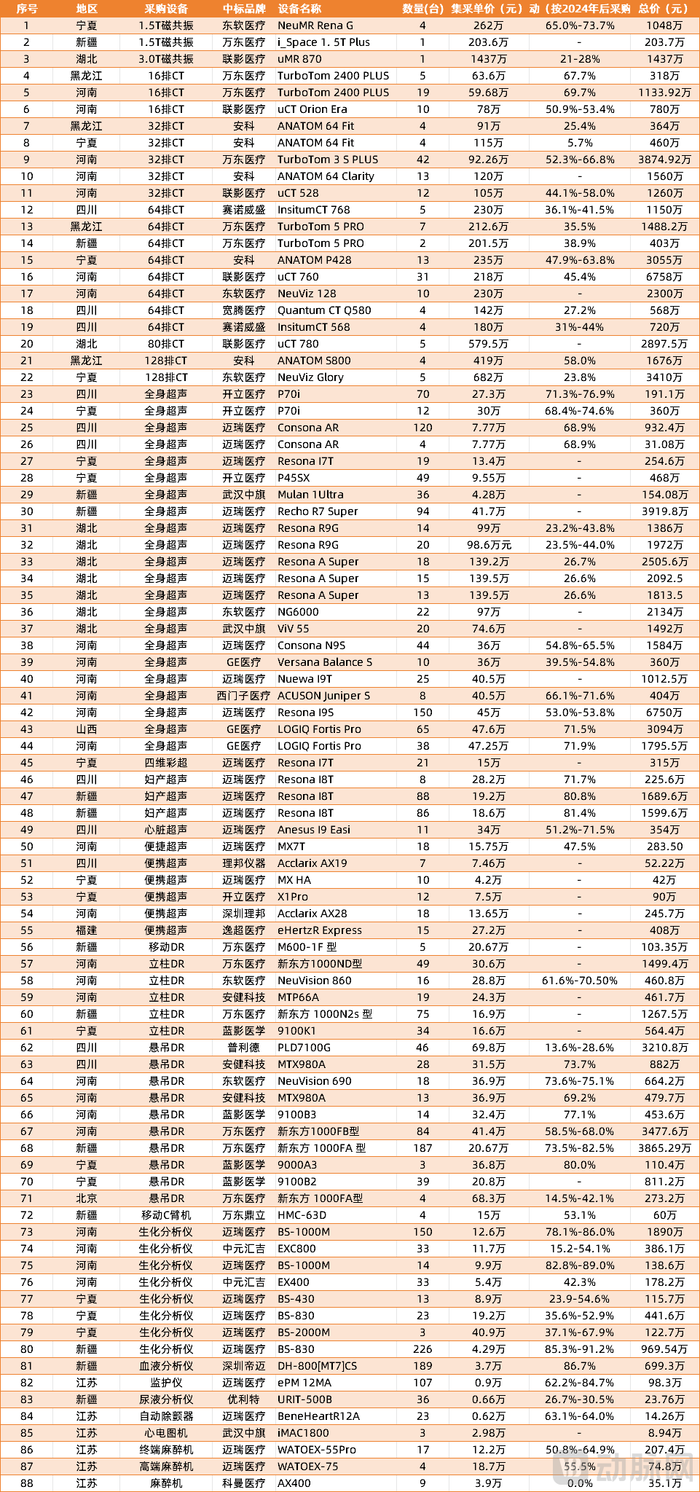

部分縣域醫(yī)共體設備更新集采設備跌幅測算

數(shù)據(jù)來源:寧夏、新疆、河南、北京、四川、江蘇、湖北、黑龍江8個省市公開招投標數(shù)據(jù)

(價格變動參考2024年后公開招投標價格,未考慮減配影響;部分未公開采購設備型號沒有列入表格,可能存在一定誤差)

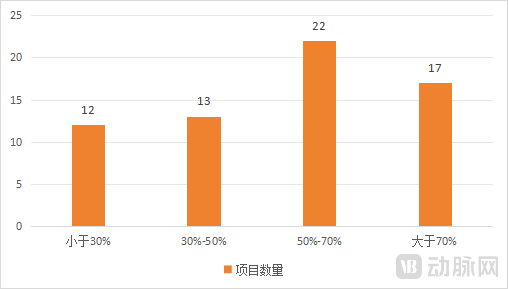

醫(yī)學設備價格驟降,超三成項目跌價逾50%

去年7月,國家發(fā)展改革委和財政部發(fā)布的《關于做好醫(yī)療衛(wèi)生領域2024年設備更新工作的預通知》《推動醫(yī)療衛(wèi)生領域設備更新實施方案》《關于加力支持大規(guī)模設備更新和消費品以舊換新的若干措施》,用以解決部分醫(yī)院設備需求未滿足及設備超期服役的問題。

彼時已有部分專家預測“以舊換新”可能以集采的方式進行,但少有人能料到設備遭遇的價格降幅會被一步一步壓到現(xiàn)在這個水平。

動脈網(wǎng)對寧夏、新疆、河南、北京、四川、江蘇、湖北、黑龍江8個省市公開招投標數(shù)據(jù)進行統(tǒng)計發(fā)現(xiàn):

● 行業(yè)龍頭企業(yè)拿下了集采中的絕大多數(shù)標的。

● 能夠查閱到2024年后非集采公開招投標數(shù)據(jù)的項目中,僅39%的設備價格降幅在50%以下,約34%降幅在50%-70%區(qū)間,另有27%降幅超過了70%。

部分縣域醫(yī)共體設備更新集采設備跌幅分布

其中,超聲設備是縣域醫(yī)共體集采中采購數(shù)量最多的設備,也是平均降價幅度最大的設備之一。這一細分賽道中,邁瑞作為最大的贏家,拿下了13個超千萬訂單,河南省縣域醫(yī)共體設備更新項目中,邁瑞Resona I9S以45萬的價格一次性賣出了150臺,一波拿下了6750萬。

但體量無關于利潤。Resona I9S較2024年的降價幅度約為53.0%-53.8%,還算“有利可圖”;Resona I8T、Anesus I9 Easi等設備降價幅度更為超過60%,基本上很難賺到錢。

DR的降價幅度與超聲類似。雖有3000萬級的訂單,但無論立柱DR、懸吊DR,萬東、東軟、藍鷹往往降價超60%,同時提供五年維保,直接把價格砍到谷底。

CT、MR的情況要比DR、超聲好一些,降價幅度大部分集中于50%以內,可能是因為CT、MR過往毛利本身略低。從結果看,200萬一臺的1.5T磁共振,100萬一臺的64排CT,已經(jīng)逼近設備本身的成本,幾乎榨干了所有降價空間。

相較之下,高端超高端設備的集采情形在可控范圍內。這類設備本身溢價高,銷量小;集采價格降幅較小還提升了銷量,因而即使降價也有不少利潤。

以近日結束的浙江省影像設備集中采購為例,該項目總預算為2.33億元,最高限價給到1.62億元,計劃采購12臺超高端CT。

《浙江省政府采購中心關于浙江省衛(wèi)健委超高端CT采購項目(一)中標(成交)結果公告》結果顯示,聯(lián)影、GE醫(yī)療瓜分了這一訂單,GE 256排量子CT Revolution Apex Expert單價1593.7萬元,一次賣了4臺,較2024年公開招投標價格下降21.3%-37.1%,聯(lián)影320排uCT960的降幅稍多一些,單價989萬元一臺,一次賣了3臺,降幅為37.4%-41.1%。

浙江省衛(wèi)健委超高端CT采購項目采購情況

(價格變動參考2024年后公開招投標價格,與市場實際表現(xiàn)可能存在誤差)

頭部加速,中末出局?

從上半年集采情況可見,低端虧本、中端持平,高端盈利將成為醫(yī)療設備廠商面臨的常態(tài)。伴隨集采進一步進行,醫(yī)療設備必定開啟一輪全方位重構。

由于集采之后經(jīng)銷商作用弱化,整機企業(yè)中具備充分渠道優(yōu)勢的GPS、聯(lián)影等企業(yè)會遭遇一定市占率損失,賽諾威盛、安科等反之迎來更多機遇。

但只要躋身第一梯隊,都能夠憑借集采迅速獲得大量現(xiàn)金流,進而支撐其已有產(chǎn)品迭代與高端產(chǎn)品研發(fā),實際可能加速他們的發(fā)展。因此,頭部整機企業(yè)與非頭部整機會在集采之后進一步拉開差距。

非頭部企業(yè)受頭部企業(yè)擠壓,在集采規(guī)則不變的前提下未來只能在非集采市場尋求機遇(約為整個市場的兩成)。面對這一形勢,他們要么對設備進行差異化改進,去契合一些過去未能滿足的臨床需求;要么尋求頭部企業(yè)收購,退出直接市場競爭。

對于經(jīng)銷商而言,集采之后需要對自身職能進行重構。如今渠道產(chǎn)生的利潤大幅壓縮,他們必須尋求新的自身價值,去發(fā)掘一些新的創(chuàng)新產(chǎn)品,或是在維保及設備管理等方面發(fā)力,發(fā)揮輔助價值。

同樣受到影響的還有與集采沒有直接關系的影像AI企業(yè)。在河南省縣域醫(yī)共體價設備更新項目中,AI被設備捆綁銷售。該省集采中16排設備不僅整機價格低于2020年前后的單病種AI,還附帶數(shù)個AI模塊,擠壓著影像AI的議價空間。

不過,短期內還不能判斷集采之于影像AI是利是弊。雖說設備壓價必然拉低設備軟件的機制,但集采后的影像AI儼然已是標配。若設備企業(yè)沒有足夠的AI應用,可能會向影像AI企業(yè)批量采購設備,為此類企業(yè)帶來新的機遇。

集采亦需兼顧區(qū)域臨床需求

總的來說,政策制定方希望中低端設備的價格能夠回歸價格本身,畢竟過往動輒50%-150%的毛利,確實給支付端帶來了不少壓力。

同時,他們也期望國內頭部設備廠商能夠盡力地追逐全球頂尖設備企業(yè),在非集采的環(huán)境下踴躍競爭,甚至引導行業(yè)的發(fā)展。

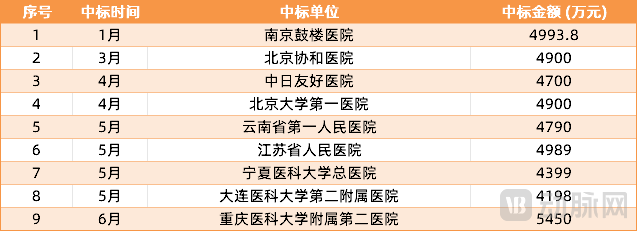

至于具體要發(fā)展怎樣的設備,西門子醫(yī)療的光子計數(shù)CT或許可以視作一個典型案例。在2025年上半年西門子醫(yī)療便已賣出9臺光子計數(shù)CT,持平2024年數(shù)量,均價下降約300萬。

畢竟,它代表的醫(yī)院最前沿的需求,亦能展示創(chuàng)新對于企業(yè)商業(yè)化的價值,或許可以視作下一階段聯(lián)影、東軟、萬東等頭部廠商發(fā)展的道標。

2025年西門子光子計數(shù)CT中標情況

回到設備集采,政策本身同樣需要在實際之中不斷改進。

從統(tǒng)計數(shù)據(jù)看,大多數(shù)省市在更新?lián)Q代中將同一品類的價格壓到了非常接近的水平。這可能意味著,衛(wèi)健委在評價設備時更多考慮了價格,一定程度忽視的設備本身的差異性。

實際之中,很多價格略高于平均水平的產(chǎn)品都具備其獨特優(yōu)勢,能夠有效滿足醫(yī)院特定臨床需求,但因為低于采購方預期價格而失去競爭可能。

對于正在建設特色專科的縣域醫(yī)療機構而言,一些高價但滿足區(qū)域診療需求的產(chǎn)品將帶來遠超普通產(chǎn)品的價值。

因此,集采未來的方向將從“重低價”向“低價兼顧需求”靠攏,盡可能營造公平的競爭環(huán)境。

目前,已有部分省市在集采前進行了系統(tǒng)性調研,梳理各品牌設備的應用基礎與實際使用情況,考慮設備與本地縣域機構實際臨床需求的匹配性。也有省市出臺相關政策,避免企業(yè)惡意低價沖標。

雖說頭部企業(yè)制霸市場已成必然,但我們也期望集采制度能進一步完善,為初創(chuàng)企業(yè)們創(chuàng)造部分機遇,保證設備市場能有新鮮血液流入,以競爭維系持久的市場活力。