文|野馬財經 劉俊群

編輯|劉欽文

每年換季時,總有人會反復咳嗽、頻繁奔走于醫院,更有不少人離不開哮喘吸入器——這些場景已不再是個別現象。事實上,哮喘等慢性呼吸系統疾病已經成為僅次于糖尿病和心血管疾病的第三大類慢性病,影響著越來越多人的生活。

近日,專注于生產哮喘治療藥物的長風藥業股份有限公司(以下簡稱“長風藥業”)向港交所遞交了《招股書》。此前,長風藥業曾于2021年2月和2023年6月兩度向上交所科創板遞交上市申請,2024年6月公司決定撤回第二次A股上市計劃,轉而申請港股上市。

公司通過一款哮喘用藥支撐了近90%的營收。而該產品在市場中正面臨著越來越激烈的競爭。2020至2022年,長風藥業累計虧損近6億元,直到2023年才成功扭虧為盈,凈利潤為0.32億元。2024年,公司的凈利潤進一步減少至0.21億元,但2024年的銷售費用已高達2.35億元,占總營收的38.8%。

公司背后的實控人是兩位“學霸”博士——梁文青和李勵,在兩位博士的帶領下,長風醫藥是否能夠在競爭激烈的哮喘市場中站穩腳跟,順利成為一家上市公司?

年入6億元

超9成收入來自單一藥品

《招股書》顯示,長風藥業成立于2007年,是一家做吸入治療的公司,主要針對哮喘、慢性阻塞性肺疾病(下稱“COPD”)、過敏性鼻炎等呼吸系統疾病。

吸入療法是通過將藥物制成氣霧顆粒或干粉顆粒,患者通過吸入的方式將藥物直接輸送到氣道和肺部進行治療。相較于口服藥物,吸入療法的優勢在于起效快、副作用少,因而廣泛應用于呼吸道疾病的治療。

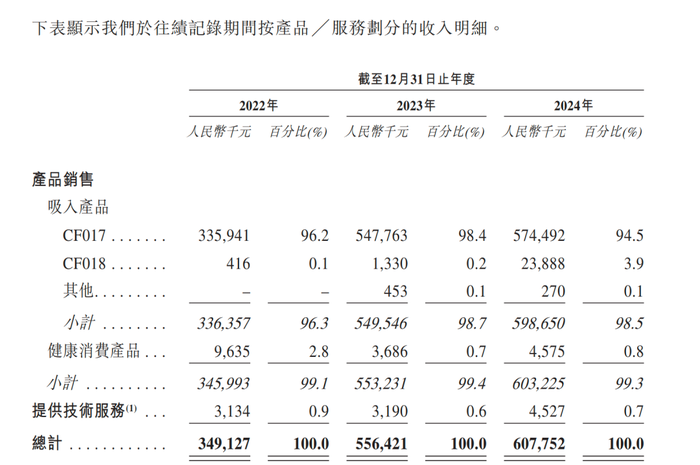

目前,公司已上市三款產品,分別是“吸入用布地奈德混懸液”(CF017)、“吸入用硫酸沙丁胺醇溶液”和“氮 斯汀氟替卡松鼻噴霧劑”(CF018)。這三款產品在2021年和2022年相繼獲批上市,適應癥覆蓋支氣管哮喘、COPD和中重度過敏性鼻炎等。

不過,三款產品中,僅有吸入用布地奈德混懸液(即CF017)對公司營收產生較大貢獻,2022年—2024年,其給長風藥業帶來的營收分別為3.36億元、5.48億元和5.74億元,占總收入的比例分別高達96.2%、98.4%和94.5%。

相比之下,其他兩款產品的市場表現相對平淡。其中,氮 斯汀氟替卡松鼻噴霧劑(CF018)2024年僅為公司貢獻了0.24億元的收入,占比3.9%。

然而,“吸入用布地奈德混懸液”(CF017)的市場也并非一片坦途。作為一種糖皮質激素類藥物,CF017主要用于治療支氣管哮喘和慢阻肺等。雖然它通過霧化吸入能有效緩解氣道炎癥,但隨著市場的發展,越來越多的競爭者進入了這一領域。

鄭州貫眾醫療科技有限公司總經理江偉表示,CF017的主要競爭對手包括丙酸倍氯米松和其他同類藥物,尤其是一些國產布地奈德吸入用混懸液。其中,正大天晴生產的吸入用布地奈德混懸液通常價格較低,在基層醫療市場和對價格敏感的患者群體中更具優勢。

此外,CF017的使用方式也是其面臨的一大挑戰。

通常,它需要患者每日吸入兩次或以上,并且需要專門的霧化泵來進行霧化給藥,以控制呼吸道炎癥,屬于短效吸入糖皮質激素(ICS)。相比之下,近年來新一代長效吸入藥物,如布地格福吸入氣霧劑和氟替美維吸入粉霧劑等,已逐步進入市場。這些藥物的作用時間可以持續12到24小時,每日只需給藥一到兩次,且不需要專門的霧化機器,極大地方便了患者。

不過,江偉也提到,這兩種長效藥物與CF017的使用場景不同,吸入主要是在穩定期的日常用藥,而霧化則必須使用機器,更多應用于住院和加重期的患者,因此它們之間的競爭并不直接。

公司也在《招股書》中提示,CF017及其他已上市產品的銷售可能受到多種因素沖擊,包括市場競爭加劇、供應鏈或產銷環節中斷、原材料成本上漲、銷售網絡變動、產品質量與副作用爭議,以及知識產權糾紛等。若公司無法穩定產品銷量、維持合理定價與利潤率,將直接影響整體盈利能力。

對此,長風藥業顯然早已意識到風險。在此次上市計劃中,公司將募資用于多個方面,其中包括加大對國內外吸入制劑候選產品(如DPI、SMI)的研發和商業化。

公司還表示,正在推進中、美、歐等主要市場及東南亞、南美等新興市場20多個候選產品的全球開發,開發 EBV 等新療法、IPF及PAH等疾病的同類首創或中國首創療法,并擴展至中樞神經疾病及抗感染藥等新領域。

整體看,2020年-2024年,5年內,公司營收從0.05億元一路增長至6.08億元。公司前三年入不敷出,處于虧損狀態。2020年-2022年,長風藥業凈利潤分別為-4.05億元、-1.32億元和-4939.92萬元,三年虧損近6億元。不過2023年公司成功扭虧為盈,凈利潤為0.32億元。2024年,公司的凈利潤略有下降至0.21億元。

3年近6億銷售及分銷開支

因廣告違規被罰

隨著患者治療方式的多元化,長風藥業面臨著日益嚴峻的競爭壓力,尤其是在單一產品競爭的背景下,公司的經營成本不斷攀升。

需要說明的是,長風藥業的A股《招股書》與港股《招股書》中,對銷售費用的分類表述及披露邏輯存在差異。

長風藥業曾于2021年2月、2023年6月兩度遞交科創板上市申請,在A股《招股書》中以“銷售費用”為核心科目披露營銷支出。

2020年到2022年,長風藥業的銷售費用持續上升,分別約為0.27億元、0.52億元和1.36億元,占當期營業收入比例分別約為6.34%、22.15%和39.36%。三年的銷售費用總額達到2.14億元。

其中,市場推廣費占比突出,2020-2022年占比分別為30.62%、36.22%、69.03%,2022年市場推廣費達9358.81萬元,同比激增398.69%。

在市場推廣費中進一步細分,“市場信息分析與收集費用”“醫院拜訪費用”合計7000萬元,占2022年推廣費的78.82%。

長風藥業解釋稱,醫院拜訪費用主要用于對終端醫院相關科室進行日常拜訪。

“醫院拜訪是藥企常見的營銷推廣活動方式,拜訪內容包括產品宣介、學術交流、臨床指導、回訪服務等,旨在與醫生、醫院及其他醫療機構建立良好的合作關系,促進藥品的銷售和推廣。”海南博鰲醫療科技有限公司總經理鄧之東表示。

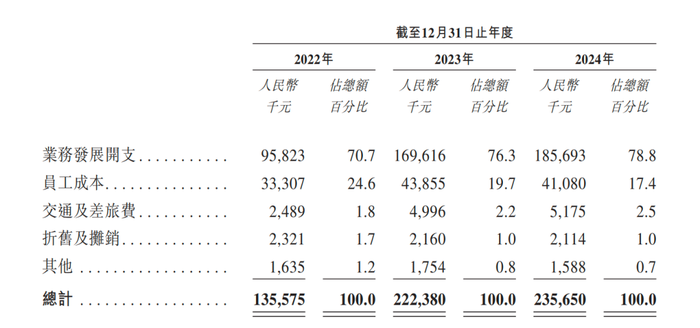

2024年6月,長風藥業撤回科創板申請轉向港股上市,在港版《招股書》中,“銷售費用”“市場推廣費”等表述被“銷售及分銷開支”替代。銷售及分銷開支則由業務發展開支、員工成本等主要組成。

銷售及分銷開支由2022年的1.36億元增加至2023年的2.22億元,并進一步增加至2024年的2.36億元,占收入的比例相對穩定,分別為38.8%、40%和38.8%。三年銷售及分銷開支合計5.94億元。

長風藥業解釋稱,銷售及分銷費用的增加,主要來自于業務開發費用的提升。這些費用主要用于支付給第三方推廣商的服務費,以提高市場滲透率、擴大醫院覆蓋范圍并推動產品推廣。《招股書》顯示,2022年-2024年,這部分費用分別為0.96億元、1.7億元和1.86億元。

盡管在市場推廣上投入巨額資金,長風藥業仍面臨一定的內控問題。此前科創板《招股書》顯示,2021年4月22日,長風藥業子公司江蘇長風因違反廣告內容管理規定,被有關部門責令停止發布違法廣告,并罰款1萬元。

到了2023年,江蘇長風又因為同樣的問題受罰。

工商信息平臺“天眼查”顯示,江蘇長風在京東平臺上開設的“清氛官方旗艦店”在售的一款兒童裝清氛生理性海水鼻腔噴霧器,在對該產品進行介紹時使用了“安全放心”、“多重檢驗,放心護理,安全醫療”等安全性斷言用語,于2月15日因違反廣告內容管理規定行為被責令停止發布有安全性斷言的廣告內容,并罰款9000元。

對此,中國企業資本聯盟副理事長柏文喜表示,因廣告頻繁被罰的背后,可能是企業運營管理出了問題,導致企業戰略不清晰、管理失范和產品競爭力不夠、營銷層面壓力過大卻效果不佳。

公司也表示,已采取或繼續采取以下風險管理措施:制定實施涵蓋業務各方面的風險管理流程;制定合規手冊明確部門及成員合規義務;成立審計委員會審查監督財務報告程序與內控制度;采取政策確保遵守上市規則。

兩位博士“學霸”

干出一個估值32億元IPO

長風藥業的背后是一對美國籍學霸創始人——梁文青與李勵。

《招股書》顯示,梁文青出生于1966年,擁有美國馬薩諸塞大學分子細胞生物學博士學位,曾在哈佛醫學院擔任博士后研究員。2002年至2010年在美國創辦中國健康咨詢公司,如今擔任長風藥業董事長、總經理。

李勵則是1959年生人,美國密歇根大學化學博士。她的履歷同樣亮眼,曾在葛蘭素史克任高級科學家,還在美資藥企擔任過藥物制劑研究的資深職位,1998年至2014年創辦美國Cirrus藥物開發公司并任副總裁,現在是長風藥業的董事與首席科學家。

兩位學霸的帶領下,從2010年到2022年,公司完成多輪融資。

2010年12月,雙鷺藥業出資1000萬元參與A輪。2013年4月,吉林創投、吉星創投等機構投入4100萬元B輪融資,數月后中新創投以900萬元完成B+輪。

2015年C輪,瑞業基金等機構注資6000萬元。2017年D輪,國投創新等機構帶來4.4億元投資。2020年是融資高峰,1月完成6.3億元E輪(聯新資本領投),7月完成3.6億元F輪,半年內合計融資近10億元。

融資推動著估值攀升。完成F輪后,公司投后估值31.76億元。截至IPO前,梁文青與李勵通過多家平臺共同控制公司27.25%的股權,是實際控制人。

股權結構中,蘇州嶺頭、先進制造基金、美中瑞、閩美投資、蘇州遠辰、雙鷺藥業分別持股7%、7.03%、6.5%、5.7%、5.2%和4.1%。

如今,兩位博士學霸帶著哮喘藥沖刺港股,一邊是90%收入押在單一藥上的"豪賭",一邊是每年砸過億做推廣。可賽道里早已擠滿了虎視眈眈的對手,這對學霸組合能不能在資本市場開出新花呢?