(作者為復旦大學產業與區域經濟研究中心主任,教授。文章僅代表個人觀點。)

“四萬億”實施已有十個年頭,但其影響仍在持續。在外有貿易摩擦、內有民營困境的今天,回溯四萬億對中國城鎮化模式乃至整個經濟增長動力的影響,有著重要意義。

從區域經濟的發展、城鎮化模式和地方債務等角度出發,2008年之前,中國是硬預算約束條件的土地財政模式,而2008年之后,是軟預算約束條件下的土地金融模式。2008年之前,經濟增長的動力是“制造業+房地產”兩個輪子一起轉,2008年之后是偏向以基礎設施為主的單輪驅動。

地方政府的面子和里子

首先我們觀察一下地方政府的激勵機制,地方官員的激勵到底源自經濟增長還是財政收入?其實,這是面子和里子的關系,經濟增長是上級政府給下級政府的考核,而財政收入是本級政府實實在在的收入。

簡單回顧一下相關理論,這個問題的理論研究最早來自以清華大學經濟管理學院錢穎一教授為代表的解釋,他們提出了“第二代財政聯邦主義”的理論。他們發現,在財政包干制的情況下,地方政府創造的財政收入越高,地方的留存就越多,而且預算外收入因為不與中央分享,地方政府的邊際財政激勵最強。金和輝、錢穎一等人在2005年的一個研究顯示,財政包干制下的省級政府留存率能達到90%以上。另外,張軍教授等人提出的新財政集權論,也強調了財政收入最大化與地方官員的激勵之間的關系。經濟學家張五常則強調,縣域間的競爭是中國經濟崛起的秘笈。周黎安等人總結的GDP錦標賽理論,則認為上級官員主要依據經濟增長來考核和提拔下級官員,因此下級官員有著強烈的動機來發展經濟以求獲得政治上的升遷。

在上述諸多理論中,激勵機制成立的重要前提條件之一是,地方政府面臨的是硬預算約束。而恰恰是自2008年四萬億刺激政策以來,中國地方政府沒有了硬預算約束,此后中國的經濟發展模式越來越被金融系統性風險所籠罩。

從雙輪驅動到單輪驅動

1994年分稅制改革以后,沿海地區制造業稅收中的大頭被中央收走,隨之轉移到中西部地區其他省份。甚至到目前為止,凈流出稅收的省份僅局限于珠三角與長三角等6個省市。那么,這些省市又怎么會有動力來發展經濟呢?

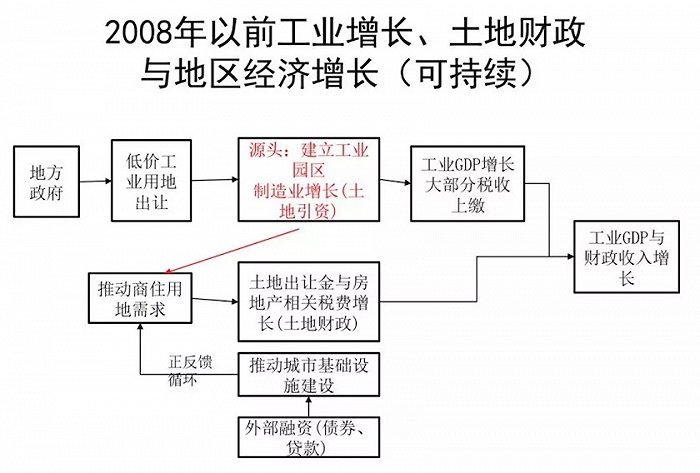

在2002年之前的硬預算約束下,地方政府用低價的工業用地來招商引資,其著眼點在于,通過發展制造業帶動經濟增長。這一增長模式一直持續到2002年,這段時間中國區域發展的主要特點是,地方政府以地引資進行工業園區建設,目標是發展制造業。

而隨著1998年城市國有企事業單位停止福利分房、1998年修訂的《土地管理法》規定縣級及以上地方政府是一級土地市場上的唯一供應方、2002年確立土地招拍掛制度、2002開始企業所得稅由中央政府與地方政府共享,這一系列政策變化,最直接的效應是在表面上削弱了地方政府發展制造業的決心,但是,中央政府總是關閉一扇門,同時打開一個窗口,這就是將土地出讓收入留歸地方政府所有。

因此,雖然制造業集聚的沿海地區的稅收被中央政府拿走了大半部分,但是,只要制造業發展了,就會產生對房地產的需求,產生大量的土地出讓收入及與房地產相關的稅費,用后一部分收入彌補制造業稅收被上收的損失部分。據估計,到2008年這一模式結束之前,土地相關的稅費占地方一般財政收入的比重可能達到了60-80%。因此,在這一階段,制造業+房地產收入是經濟增長的動力所在,也是地方政府最大的激勵所在。

從這個角度來看,制造業在珠三角、長三角地區和浙江一部分地區的繁榮發展,帶動了對房地產極大的需求,而其余地區都是躺著等待中央政府的轉移支付,后者實際上是沿海地區上交的制造業稅收,這實際上是在2008年以前的中國各區域的發展路徑。在一定意義上可以說,制造業發展是房地產發展的基礎,房地產發展是目標和必然結果,兩者互為基礎、相互成就。同時,這一模式發展的結果是,東部沿海地區呈現制造業集聚+房地產泡沫等雙重現象,而中西部地區則是一片蕭條的景象。需要指出的是,中西部地區房價起不來的原因是制造業沒有發展起來,即便沿海地區房價再高,也是健康的,因為后者是硬預算約束。

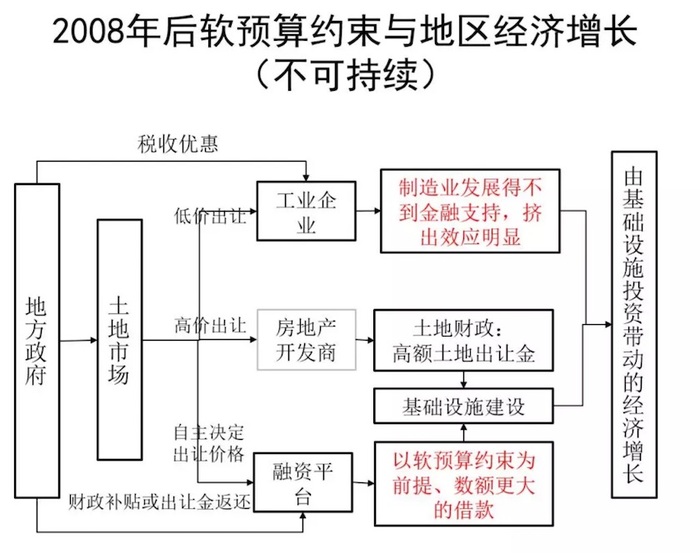

2008年后,這個模式被打破了,誘因是四萬億刺激政策。當時為了抵御出口需求斷崖式下跌,中央政府鼓勵地方成立融資平臺,用財政貼息、貨幣供應增加為刺激內容、以基礎設施投資作為抓手,以投資促經濟增長。這是一次典型的投資史上的“大躍進”。在2009-2011年期間,地方政府紛紛成立融資平臺,平臺數量從從2008年年底的2000多家,一下子增加到 2009年年底的10000多家,多數以土地抵押、信用擔保等方式,向銀行借款進行基礎設施建設,以此拉動短期的經濟增長。最近我們調研了貴州省,以紅色革命基地烏江所在的余慶縣為例,2016年底這個縣的財政收入才4個億,但它在十三五規劃期間擬進行基礎設施建設的預算額是300億,建設資金當然是從外部融資的。

總結一下,2008年以后的增長模式實際上是以軟預算約束為條件,無節制地進行基礎設施為主的經濟增長模式。在這一階段,據專家估計,銀行貸款的60%投向了基礎設施與房地產開發,此時制造業已經得不到金融的有效支持了,對制造業產生了較大的擠出效應,這大大降低了經濟增長的潛在動力與質量。當然,可以想象,中西部地區的土地賣不出高價,依靠土地抵押的效應也不會太大,中西部地區融資平臺的貸款更多是靠財政信用擔保來獲得的。

因此,原本經濟增長的動力是由制造業和房地產雙輪驅動,在2008年之后,變成以基礎設施帶動為主的單輪驅動,中國城鎮化進入了以軟預算約束為前提的、群魔亂舞的年代,這一模式本身是不可持續的(見下圖)。

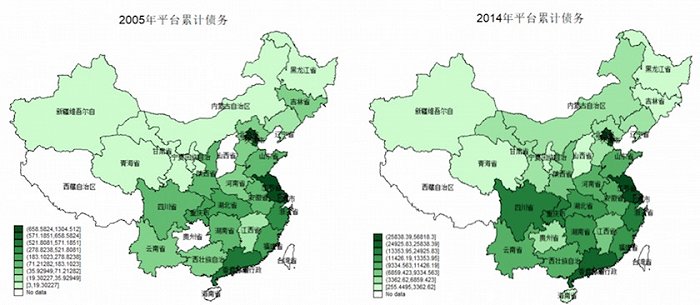

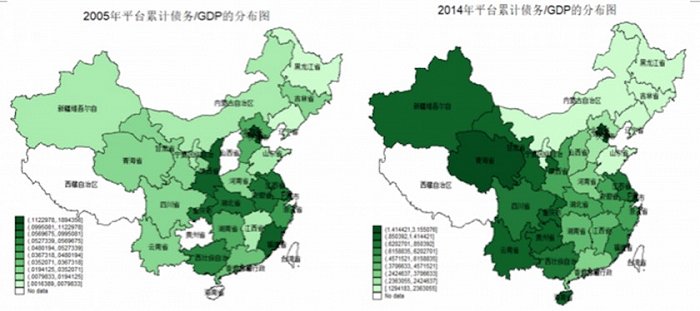

我們再看一下地方債務的分布(見下圖)。從絕對量上看,2005年中西部地區的地方債務水平普遍較輕,債務較重的省份是沿海省份,特別是江蘇、廣東省與天津市;2014年債務較重的省份分別是江蘇、天津、廣東與四川省、重慶市,似乎債務向中西部地區擴散并不明顯。但是從債務的相對值來看(即債務/GDP),這一情況發生根本性變化,相對意義上的地方債務水平高的省份是青海、新疆、云南、貴州西部省份等。在這一意義上說,靠舉債發展經濟的模式已經向中西部地區蔓延。

為什么地方債務的區域分布讓人憂心呢?原因如下:中國制造業的集聚地區為沿海地區,主要位于珠三角與長三角的蘇南地區,在沿海地區進行基礎設施建設,可以產生現金流(制造業稅收),在中西部的制造業非集聚地區推行大規模、大面積的基建項目,在短期內產生不了現金流和稅收收入,這對中國經濟走向高質量、可持續等方面產生了不利影響,盡管,在較短時間內這些地區可能憑借投資推動經濟增長。與此類似,舉一個簡單的例子,股票市場中有一支叫樂視的上市公司,在沒有產生足夠的現金流情況下,一味進行盲目、瘋狂地擴張(制造沒有利潤的樂視手機),沒有等到“生態化反”的到來,卻迎來企業資金鏈的枯竭與斷裂,最后陷入瀕臨破產的困境。

地方債務對經濟增長的影響

在經濟發展模式發生根本性變化背景下,地方政府累積起的債務水平逐漸推高,截止到2014年,地方融資平臺累積的地方債務已經達到41.6萬億元。除了地方融資平臺發行的債券較為明確,其他以各種形式向金融機構、非金融機構借款的各類隱性債務數額更大,且更具不確定。據海通證券公司估計,截至2017年底,各融資平臺合計有息債務約為 32.3 萬億元,扣除掉部分已納入財政預算的債務,隱性債務規模約為 30.6 萬億元。據筆者田野調查,處于長三角地區的蘇南某地級市,2017年其GDP剛剛突破萬億,一般預算收入為583.6億、政府基金收入為485.7億,但是其累積的地方債務也突破萬億。

為了考察債務對經濟增長的影響,我們以各地級市為考察對象,分析債務占GDP份額這一核心變量對經濟增長的影響。結果在一定程度上出乎意料。債務水平對經濟增長的影響在2008年年底之前與之后發生了根本性改變。

以地級市為單位來看,在2008年之前,債務占GDP的比重與地方經濟增長率呈負相關(-0.347)關系,但2008年以后就是正相關(0.165)關系,也就是地方債務占GDP的比重越高,這個地方的經濟增長越快。或者說,四萬億刺激政策出臺之后,中國經濟增長的動力已經發生根本性轉變。

我們也做了另一項分析,發現2008年以后地方債務占GDP份額居前30%的縣,其GDP年均增長率比其余縣高出1.8%,制造業全要素生產率水平居前30%縣的人均GDP增長率,反而低于其余縣3.5%。也就是說,2008年以后經濟增長完全是債務推動的基礎設施建設來帶動的。