記者|梁怡

2020年以來的新冠疫情使得新冠檢測產品成為“剛需”,從事體外診斷尤其是即時檢測(POCT)的企業大力開發新冠檢測產品實現近兩年業績逆勢暴增。

近日,生產、銷售新冠即時檢測產品的杭州微策生物技術股份有限公司(簡稱:微策生物)提交創業板上市申請,保薦機構為中信證券,擬募資7.75億元。

2020年微策生物實現營收6.72億元,增幅達到298.73%,凈利潤為1.6億元,其中新冠檢測產品的毛利率高達62.57%,該產品與出口國疫情發展形勢以及客戶終端訂單變化直接掛鉤。隨著疫情緩解,加之新冠檢測市場競爭加劇,公司業績能否持續是個問號。

同時,微策生物另一生物傳感電化學平臺業務出現增長乏力的局面,2019年同比增長27.5%,2020年同比增長20.26%,其中的血糖監測產品2020收入還出現下滑。在產能利用率不足的情況下,公司擬募資擴充超2倍產能也遭質疑。

界面新聞記者還注意到,三名實控人曾在同一家公司任職,而微策生物作為被告與該公司牽涉專利侵權糾紛以及侵害商業秘密糾紛。

業績能否持續?

微策生物專業從事體外診斷細分領域POCT產品的研發、生產與銷售。POCT(Point-of-Care Testing)是指與傳統實驗室檢測相對應的,在患者身邊進行采樣分析,省去一系列復雜處理程序從而快速得到檢測結果的方法。

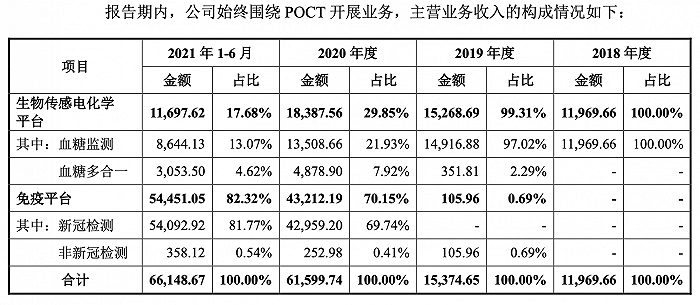

2018年-2021年上半年(報告期),微策生物的營業收入分別為1.25億元、1.69億元、6.72億元以及6.68億元,2019年營收同比增長僅35.10%,而2020年增幅達到298.73%,2021上半年收入接近去年全年收入。

從產品收入來看,2018年、2019年公司收入主要來源于以血糖監測為主的生物傳感電化學平臺業務,而2020年收入翻倍增長的原因在于新冠疫情爆發導致免疫平臺的新冠檢測產品收入暴增,2021年1-6月該產品繼續高速增長,超過2020年全年收入。

與此同時,微策生物的利潤也同步增加。2018年、2019年公司的凈利潤分別為-1463.84萬元和1392.41萬元,而2020年、2021年上半年分別為1.6億元和2.17億元,原因在于新冠檢測產品的毛利率高企。

報告期內,微策生物的主營業務綜合毛利率分別為23.87%、36.03%、54.24%及48.53%,其中新冠檢測產品的毛利率2020年為62.57%、2021年上半年為49.48%,有所下滑的原因系隨著市場競爭加劇,新冠檢測試劑盒供需趨于穩定,銷售單價逐步回落。

就微策生物自身毛利率而言,公司的盈利能力大幅提高,但也遠不及同行。在新冠檢測產品方面,奧泰生物2020年上半年的毛利率為94.77%;博拓生物2020年全年的毛利率為84.76%;安旭生物2020年、2021年上半年的毛利率分別為80.84%及65.70%。

微策生物解釋稱,其原因在于同行新冠檢測產品的生產環節從抗原抗體等原材料自產或部分自產開始,單位成本較低;公司受產能限制,新冠檢測產品生物原料自有產能遠不能滿足銷售訂單需求,故相關原材料主要對外采購,生產環節較短,單位成本較高。

事實上,微策生物毛利率的下滑也反映出當前新冠病毒檢測市場競爭加劇,因此研發投入等指標具有重要考量意義。

2018年、2019年微策生物的研發投入比較穩定,分別為1309.59萬元和1194.02萬元,研發費用率為10.50%和7.09%;2020年和2021年上半年研發投入加大,分別為2730.04萬元和2013.27萬元,研發費用率下滑至4.06%和3.01%,低于可比公司的平均值6.06%和5.50%。

截至2021年9月30日,微策生物已取得國內外授權發明專利10項、實用新型專利57項、外觀設計專利42項;期末各類研發人員共112名,占員工總數的18.06%。

報告期末,微策生物的主要在研項目共計17項,處于研究階段的為14項,其中與新冠檢測項目相關的為2項,項目結束時間分別為2021年末和2023年年末。

另外,微策生物的新冠檢測產品與出口國疫情發展形勢以及客戶終端訂單變化直接掛鉤,隨著疫情趨于緩解,加之新冠病毒檢測市場競爭加劇,公司或許存在業績不可持續的風險。

血糖監測產品增長乏力還大擴產

微策生物以境外銷售為主,報告期內,外銷收入占比分別為87.20%、87.17%、86.59%及 86.27%,其中歐洲地區收入由2018年的18.40%上升至2021年上半年的72.69%,因此歐盟地區的行業監管政策也對公司的經營提出考驗。

據悉,歐盟的新法規IVDR將于2022年5月26日正式實施,根據歐盟委員會2021年10 月14日發布的修正案提案,部分器械從IVDD到IVDR的過渡期將有不同程度的延長。整體而言,IVDR較IVDD進一步強化了體外診斷產品的體系管理,提高了制造商提交的技術文檔資料要求,增加了高風險產品需滿足的規定。

根據微策生物的評估,IVDR對公司業務可能產生的影響為產品注冊周期延長、注冊費用增加和協助部分貼牌客戶完成補充資料以滿足IVDR的要求,但公司表示采取的應對措施可以將IVDR實施后的產品準入風險降至可接受范圍內。

反觀微策生物的生物傳感電化學平臺業務,則出現增長乏力的局面,2019年同比增長27.5%,2020年同比增長20.26%,其中血糖監測產品2020年較2019年收入出現下滑,血糖多合一產品收入整體增長較快。

界面新聞記者注意到,微策生物2019年開始銷售的血糖多合一產品以貼牌形式銷售給單一客戶KETO,銷售地區為美國和歐洲,原因在于戰略合作中公司貼牌生產的Keto-mojo產品在美國全市場及其他地區的零售市場僅能向KETO銷售,在此情況下未來該產品的增量空間仍是個未知數。

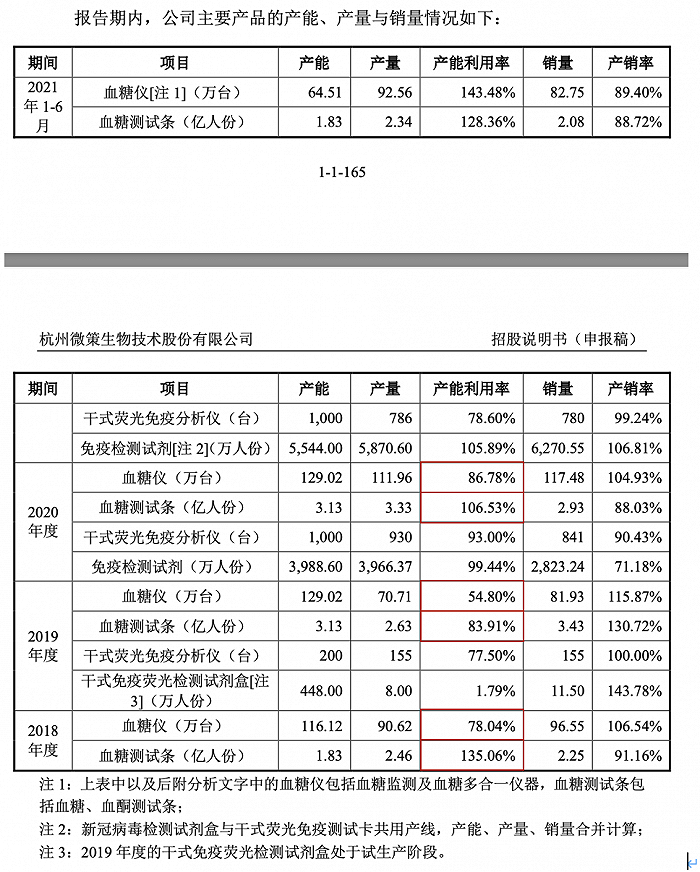

招股書顯示,微策生物的血糖監測產品分為血糖儀及血糖測試條(或稱“試紙”)。本次IPO中,公司擬使用2.8億元用于年產量10億人份血糖試紙、300萬臺血糖儀項目,建設期為3年。

2018年-2020年,微策生物的血糖儀產能利用率先大幅下降后大幅上升,2020年產能利用率86.78%,并未觸及產能天花板,并且血糖儀里還包括血糖多合一儀器。在產能利用率不足的情況下擴充超2倍的產能是否能消化?同樣,公司血糖測試條產能利用率變化較大,而銷量在3億人份上下浮動,擴產達10億人份又有誰來買單?

據了解,跨國巨頭在POCT市場上占據著主導地位,羅氏集團、雅培公司、丹納赫集團、LifeScan、健臻醫療、西門子醫療等,上述公司占據全球POCT市場整體收入的四分之三。

從國內POCT行業整體來看,企業數量眾多但規模普遍較小,同質化競爭激烈,并且POCT各細分領域發展階段不一。在血糖監測領域中,三諾生物在院外個人消費市場銷售規模排名第一,魚躍醫療、艾康生物也占據一定的市場份額;院內臨床專業市場仍以羅氏、LifeScan 等進口品牌為主。

三名實控人與前公司“糾纏”

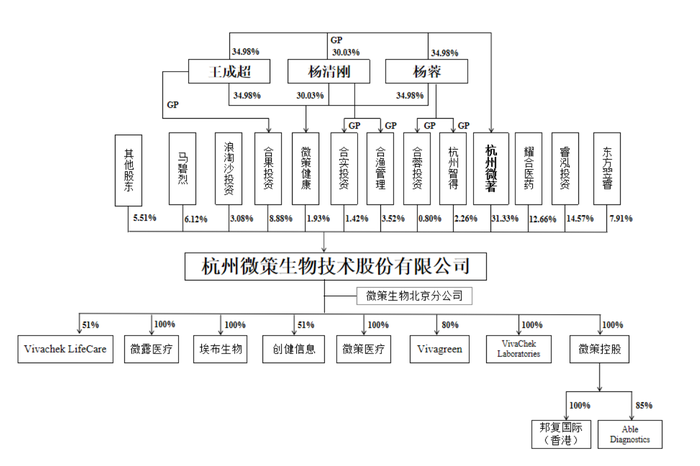

微策生物設立之初為中外合資企業,2013年5月10日,微策健康、香港企業NICELY LIMITED簽署《合資經營杭州微策生物技術有限公司章程》共同設立微策有限,注冊資本281.82萬元。其中微策健康認繳104.27萬元,NICELY LIMITED認繳177.55萬元。2016 年9月NICELY LIMITED退出持股。

IPO前,微策生物的控股股東為持股31.33%的杭州微著;實際控制人為楊蓉、楊清剛、王成超。其中楊蓉、楊清剛、王成超共同通過杭州微著、微策健康間接控制33.26%股權,楊蓉另行通過杭州智得、合蓉投資間接控制公司3.06%股權,楊清剛另行通過合實投資、合漁管理間接控制公司4.94%股權,王成超另行通過合果投資間接控制公司8.88%股權,三人合計能夠控制公司50.14%股權。

值得注意的是,本次發行完成后,楊蓉、楊清剛和王成超三人將合計控制公司37.61%的股份,因此微策生物還存在股權控制層面的風險。

報告期內,楊蓉始終擔任公司董事長兼副總經理,楊清剛始終擔任公司董事兼總經理,王成超始終擔任公司董事兼副總經理。去年9月,楊清剛、楊蓉、王成超及杭州微著、微策健康、合漁管理、合果投資、合實投資、合蓉投資、杭州智得重新簽署了《一致行動協議》。

界面新聞記者注意到,三名實控人均有一段在艾康生物技術(杭州)有限公司(簡稱:艾康生物)的就職經歷。其中楊蓉于2000年至2012年就職、楊清剛于2001年至2009年就職以及王成超于2004年至2012年就職。巧合的是,2016年微策生物作為被告陷入一起專利侵權糾紛。

2016年9月28日,原告艾康生物向浙江省杭州市中級人民法院提起民事訴訟,要求被告微策有限停止制造、銷售、許諾銷售侵犯原告ZL201310106521.0發明專利權的生物傳感器,并賠償其經濟損失。浙江省杭州市中級人民法院于2018年8月2日判決駁回艾康生物的全部訴訟請求。此后,浙江省高級人民法院于2018年12月25日作出二審判決維持原判;最高人民法院于2019年9月29日作出民事裁定,裁定駁回艾康生物的再審申請。

據悉,艾康生物是留美華人創辦的外商獨資生物技術公司,成立于1995年,注冊資本為950萬元,疑似實際控制人為LBI INC。該公司致力于生物診斷行業的原材料開發、診斷產品研發、生產銷售和一體化服務,搭建多種干式化學平臺、免疫診斷平臺、分子診斷平臺以及醫療器械和生物原材料平臺,不斷豐富內分泌疾病、傳染病、優生優育、腫瘤、遺傳性疾病等醫學檢驗領域需求菜單,持續服務于各級醫院系統、血液中心、疾控中心、獨立醫院實驗室等醫療機構。

此外,天眼查顯示,艾康生物作為原告,微策生物作為被告還涉及4起侵害商業秘密糾紛,但最終艾康生物撤訴。

經過多年的發展,微策生物引入多家外部股東,并且相應約定對賭協議等類似安排,除了與睿泓投資,王海蛟、信宗還存在上市與業績對賭需股份回購(對賭義務人為三位實控人)外,其他相關對賭條款在上市前夕已經解除。