文|芯東西 高歌

編輯|Panken

芯東西1月4日報道,美國當地時間1月3日,美國聯邦貿易委員會(FTC)更新了英偉達收購Arm一案的最新安排。

2020年9月,英偉達與日本軟銀集團發表聲明,宣布英偉達將以400億美元收購軟銀旗下的英國IP龍頭Arm,這是半導體行業有史以來最大的并購案。

2021年12月2日,FTC宣布起訴阻止英偉達收購Arm。FTC稱,其有理由相信英偉達、軟銀和Arm執行的并購協議違反美國聯邦法案,因此對該并購案提出訴訟。

為此,英偉達、Arm和軟銀就FTC的起訴提交了一篇多達49頁的辯護。在這篇辯訴長文中,三家公司直言“Arm在尋找未來增長的道路上面臨著重大挑戰”、“Arm的原始市場和其最大的收入來源(移動設備)已經飽和”,詳細分享了Arm當前面臨的競爭壓力和業務增長困境。

盡管這篇長文的目的是減輕英偉達收購Arm后的影響,促使法官駁回FTC對英偉達、Arm收購案的起訴,但也揭示了全球半導體IP龍頭Arm所面臨的困境。

01.移動市場飽和,Arm營收、利潤陷困境

IP核即預先設計好的電路功能模塊。通常來說,IP廠商通過將市場中的通用需求或技術熱點、難點提取出來做成IP核,以授權(License)或版稅(Royalty)的模式提供給芯片設計公司。而芯片設計公司可以通過直接采用IP核的方式提升芯片設計效率、縮短設計周期并降低開發成本。

隨著芯片制程不斷演進,芯片設計的成本和難度呈指數級增長。國際商業戰略公司(IBS)首席執行官Handel Jones曾提到28nm芯片設計的平均成本為4000萬美元,而3nm芯片的設計成本已經達到5.9億美元。因此IP核這種能夠降低設計成本、減少流片時間的商業模式對芯片設計公司十分重要。

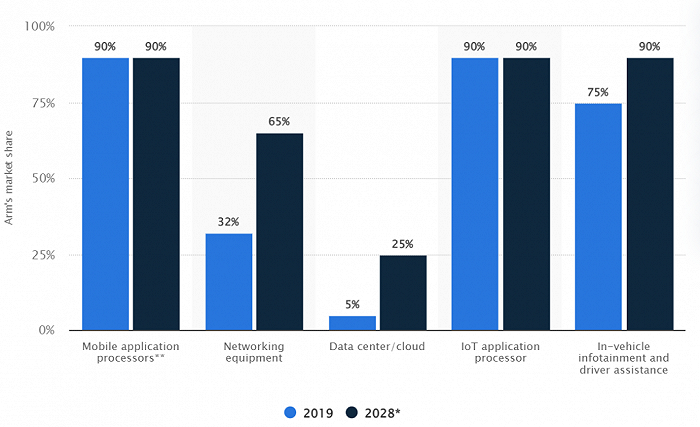

作為IP龍頭,Arm在移動處理器和物聯網處理器市場都占據了90%的市場份額,還計劃在2028年實現65%的網絡設備市場、90%的車載信息娛樂和駕駛員輔助市場以及25%的數據中心市場。

▲Arm 2019年各個市場的份額和其2028年預計獲得的市場份額(來源:Statista)

由于IP公司無法像下游芯片設計廠商、芯片制造廠商一樣,通過擴大生產規模或推進芯片制程獲得成本上的縮減,Arm的盈利能力一直是個大問題。

在人工智能、物聯網、自動駕駛、5G等新技術層出不窮的今天,Arm面臨著越來越高的研發成本和難以快速增長的IP授權和版稅收入。

2016年,軟銀以320億美元(約合2038億人民幣)的價格收購Arm。軟銀首席執行官孫正義稱,這是軟銀有史以來最重要的收購之一,希望Arm成為軟銀今后增長戰略的重要支柱。

但Arm被收購后,其營收和發展。Arm的年報顯示,其在移動處理器上的市場份額已達90%,市場基本飽和。這一觀點也在英偉達、Arm和軟銀三方的申訴信中被強調。

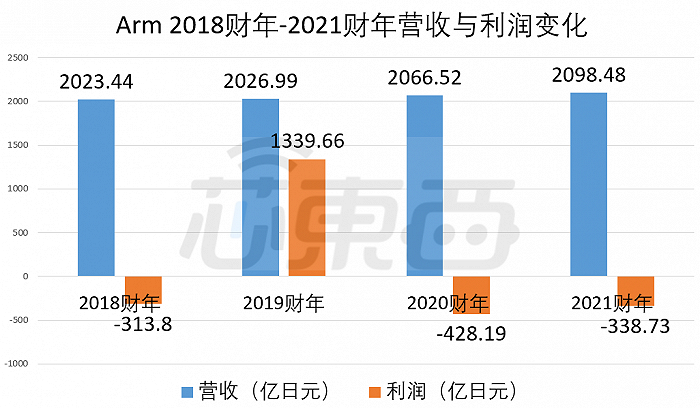

2018財年-2021財年(軟銀每一財年截止到當年的3月份),Arm的營收分別為2023.44億日元(約合111.27億人民幣)、2026.99億日元(約合111.46億人民幣)、2066.52億日元(約合113.64億人民幣)和2098.48億日元(約合115.40億人民幣),四年僅增長了3.7%。

問題更加嚴重的則是Arm的盈利能力,根據軟銀財報,Arm從2018財年到2021財年,只有2019財年盈利1339.66億日元(約合73.67億人民幣),2018財年、2020財年和2021財年,Arm分別虧損313.80億日元(約合17.25億人民幣)、428.19億日元(約合23.54億人民幣)和338.73億日元(約合18.62億人民幣)。

▲Arm 2018財年-2021財年營收與利潤變化

02.物聯網軟件業務增長受困,前高管爆料增速緩慢

對Arm來說,它很清楚自身的營收情況,也一直在尋找新的營收增長市場。

2017年被軟銀收購后,Arm在年報中稱將“更快地開發新技術”,重點是人工智能(AI)、計算機視覺(CV)、增強現實(AR)等領域。此外,Arm還將投資物聯網(IoT)等市場,以創造新的收入來源。

為了在這些新的市場取得成功,Arm在軟銀的支持下開始大手筆地擴充團隊。

自此開始,Arm的員工人數在2018財年-2020財年分別增加了1034人、101人和751人,2021財年Arm的員工人數仍繼續增加了7.9%。隨著技術團隊規模的不斷上升,Arm的經營成本隨之提高。

和人員規模不斷擴充相比,Arm開拓新市場的舉動則沒有那么順利。

在物聯網領域,Arm的Cortex-M架構具有低功耗、小體積、高性價比等特性,占據了90%的物聯網處理器市場份額。但在傳統的處理器IP之外,Arm物聯網軟件業務的發展卻不盡人意。

▲Arm 2017年Q1-2021年Q3各季度營收情況(來源:Statista)

據此前華爾街日報報道,有分析師和業內高管表示,物聯網設備市場的發展速度不像很多人預期的那樣,Arm還需要在這一碎片化的市場面臨亞馬遜、西門子等公司的競爭。

以2018年Arm推出的Pelion物聯網平臺為例,前Arm物聯網業務總經理Krisztian Flautner、前Arm戰略業務發展部門副總裁Michael Dimelow等人都在離職后表示該業務進展較為緩慢。

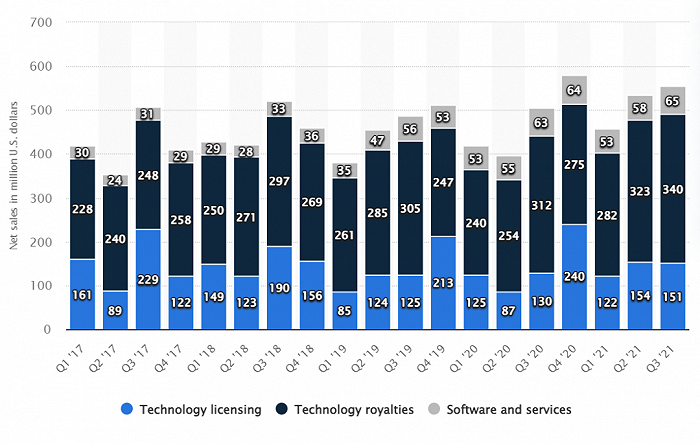

2021財年,Arm的主要收入增長仍來自5G智能手機、5G基站網絡設備和服務器出貨量的增長;其技術許可收入和軟件服務收入反而減少了1200萬美元(約合7643萬人民幣)。

▲Arm 2017財年-2021財年營收與各部門收入情況(來源:Statista)

同時,Arm架構還面臨RISC-V的威脅。RISC-V作為一種開源架構,不僅無需授權費用,其設計更容易修改,能夠與各種應用兼容。根據市場咨詢公司德勤的報告,芯片創企、AI芯片公司、汽車和物聯網市場等都可能采用RISC-V架構。

目前,SiFive和瑞薩電子等芯片廠商已采用RISC-V架構推出了針對數據中心和汽車SoC的芯片,英國IP廠商Imagination也在2021年推出了基于RISC-V的CPU產品,RISC-V生態正在逐步擴大。

03.博通、高通、Marvell退場,Arm數據中心業務被英特爾、AMD夾擊

即使是在服務器領域,Arm一樣需要在CPU IP上面對英特爾x86的競爭。

根據市場研究公司Omdia的數據,由于亞馬遜、Ampere和華為等廠商的服務器CPU采用了Arm架構,2021年第三季度帶有Arm CPU的服務器出貨量達到了創紀錄的水平,但其市場份額僅為5%。

在數據中心CPU市場中,核心玩家為英特爾和AMD,其CPU產品都基于x86架構。英偉達、Arm和軟銀稱,在數據中心和PC CPU領域,英特爾和AMD已從垂直整合中獲利,可進行大量研發投資,從而進一步鞏固其地位。

由于生態和研發預算小得多,基于Arm的數據中心和PC CPU在與x86的競爭中明顯處于劣勢。甚至基于這樣的因素,博通、高通、Marvell等Arm的客戶在2016年-2020年陸續裁撤或縮減了基于Arm的數據中心CPU業務。

▲高通針對數據中心市場的Centriq 2400處理器

英偉達宣布收購Arm后,英特爾也采取了新的措施,進一步擠壓Arm的數據中心CPU IP業務。2021年3月,英特爾推出了代工服務計劃(IFS),使其客戶可以和英特爾合作開發基于x86的定制CPU,用于數據中心或其他場景。

04.結語:若英偉達收購失敗,Arm需面對新一輪抉擇

如果FTC起訴成功,Arm無法被英偉達收購,其營收可能無法支撐在人工智能、自動駕駛、物聯網、5G等領域的高額研發投入,或將影響Arm對這些新技術的布局。屆時,Arm可能需要在新收購要約或IPO之間進行選擇,有實力、意愿并購Arm的廠商并不多。

如果Arm選擇IPO,其結果正如此前Arm CEO Simon Segars提到的那樣,上市后Arm需要面對短期收入增長和盈利的壓力,將影響Arm在投資、擴張、創新等方面的反應速度,其未來仍需觀望。