文|藍鯨教育 祁 青

2017年起,港股掀起民辦教育上市熱潮,光正教育、天立教育、宇華教育、博實樂教育等民辦教育公司紛紛殺入資本市場。

隨著收并購消息的頻繁披露以及獨立學院轉設的推進,這些民辦教育上市公司資產不斷擴張,學生數量快速增長,股價飛漲。

然而今年,飛奔的民辦教育股,卻都齊齊踩了一腳剎車——楓葉教育剝離K9業務,董事會主席兼CEO任書良兩天增持300萬股卻難保股價;成實外、天立教育年報延期。

近期,光正教育(前稱為“睿見教育”)發布2021財年業績后,引發了小股東們的強烈不滿。有人說光正教育在“趁火打劫”,還有人質疑光正大股東借機“資產轉移”。

光正教育到底做了什么?其余受影響的民辦教育股又將何去何從。

年內虧損近23億,復牌低開超47%

12月20日,因年報延期停牌20天的光正教育終于交出了2021財年的成績單。

當日復牌,光正教育股價低開47.62%,報0.77港元,盤中一度跌至0.71港元,跌幅達51.7%。截至1月5日收盤,光正教育報0.64港元,較停牌前下跌56.5%。

單單從股價走勢上看,光正教育2021財年的業績重創似乎一目了然。

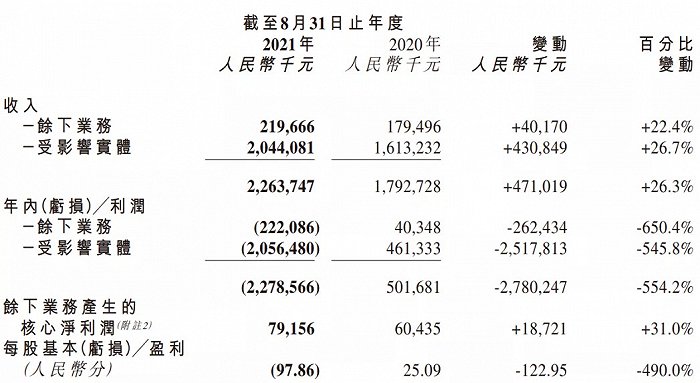

2021財年,光正教育將營收和利潤按照余下業務和受影響實體劃分。

財報中,光正教育表示,作為一家投資控股公司,其與子公司主要從事在中國提供全方位的民辦基礎教育,包括小學、初中及高中部,以及向學生提供配套服務。

光正教育表示,因為“民促法實施條例”規定,實施義務教育的民辦學校不得通過協議控制方式控制,且不得與利益關聯方進行交易,經集團中國法律顧問告知,與廣東光正及彼等各自股權持有人的合約安排可能違背“實施條例”的精神并可能會違反“實施條例”。

因此,截至2021年8月31日,集團通過做出相關決定以自受影響實體取得重大可變回報已不再實際可行,因此,董事評估認為,本集團于2021年8月31日不再控制受影響實體,而相關實體已于2021年8月31日終止綜合入賬。

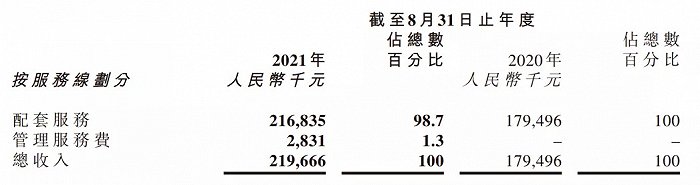

財報顯示,2021年截至8月31日止年度,光正教育營收22.64億元,較比上年同期的17.93億元同比增長26.3%。其中,受影響實體收入20.44億元,較上年同期的16.13億元增長了26.7%。余下業務營收2.20億元,較上年同期的1.79億元同比增長22.4%。

相關調整也直接影響了光正教育的利潤表現。2021財年度,光正教育年內虧損22.79億元,上年同期盈利5.02億元。其中,受影響實體年內虧損20.56億元,上年同期盈利4.61億元;余下業務年內虧損2.22億元,上年同期盈利為0.43億元。均出現大幅由盈轉虧。

在財報中,2021財年光正教育余下業務產生的核心凈利潤較上年同比增長31%,但從數據上看,卻僅僅由上年同期的0.60億元增長至0.79億元。

根據財報數據,2021財年,公司擁有人應占虧損21.20億元,而上年同期則實現凈利潤5.12億元。

業績大虧,股價腰斬,光正教育中小股東哀鴻遍野。

“斷尾求生”還是“轉移資產”?

實際上,面對這種情況,包括楓葉教育、海亮教育、四季教育等等多家教育機構均宣布剝離K9業務。

不過與這些公司不同,光正教育選擇剝離旗下小學、初中及高中部所有學校業務。其中,將目前沒有政策要求必須剝離的高中業務一并剝離,引發中小股東質疑。

對于光正教育一并剝離高中業務,并選擇零代價剝離給大股東的舉動,中小股東看法不一。

有觀點表示:民促法條例下,義務教育階段民辦教育的兼并收購、協議控制被禁止,民辦教育學校不能和利益關聯方交易,所以上市公司剝離義務教育學校業務是最佳的選擇之一。而光正教育所有的高中教育服務均連同義務教育由同一學校實體一并提供,所以光正教育直接只能將旗下所有學校均列入“受影響實體”。

持此種觀點的投資人認為,如此操作優點在于可以更好的規避政策風險,同時負債結構整體健康,沒有短期償債壓力,可謂“利空出盡”。

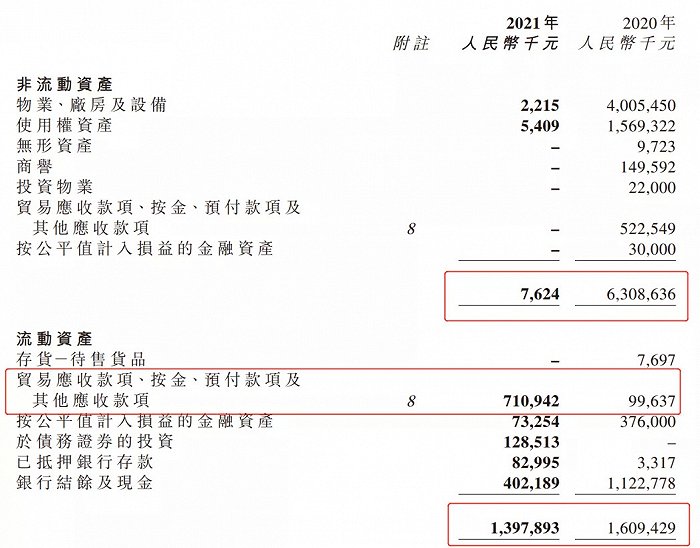

然而,剝離事實上帶來了資產縮水。以“不動產、廠房和設備”科目為例,其賬面價值由2020年的40.05億元縮減至2021年僅0.02億元。整體而言,光正教育每股凈資產由1.36元下降至0.27元,降幅達80%。負債壓力依然巨大。截至2021年8月31日,光正教育一年內應償還銀行借款總額為1.74億元,其現金及現金等價物凈額減少7.03億元,資本負債比率達30.1%。

更多中小投資人表示不理解亦不認可。某私募負責人對媒體表示,“上市公司這樣做確實超出市場預期,因為民促法實施條例出來以后,已上市公司具體怎么操作確實存在不確定性,而光正教育現在這樣處理,是選擇了所有可能性中最壞的一種。即便將來政策有利好變化,也與上市公司無關了。”

他指出,“首先高中業務目前是沒有政策要求必須剝離的,不屬于義務教育范圍。其次,以零代價剝離給大股東肯定是有問題的。因為剝離后上市公司與大股東控制的義務教育學校發生業務還是屬于關聯交易,這也是政策不允許的”。

據其介紹,“有業內公司是采用相當于把學校捐給了慈善機構一樣的處理方式,然后公司再給學校提供服務,這樣就不存在關聯交易了。”

但藍鯨教育發現,財報中還有一個數據值得引起重視。

財報數據顯示,截至2021年8月31日,光正教育非流動資產由上年同期的63.09億元縮水99.88%至僅剩762.4萬元。流動資產較比上年同期的16.09億元減少至13.98億元,僅縮水13.14%;但其中應收賬款一項卻高達7.11億元,較上年的9963.7萬元驟增613.53%。

對于突然激增的7個億應收賬款。有投資人提出質疑——“應收賬款的7個多億增長和大股東的往來款是否存在關系?”對此,光正教育并未做出相關解釋。

瘦到“皮包骨”,光正教育出路何索?

在此次業務剝離之前,光正教育規模很可觀,曾被稱為“華南地區最大經營高端中小學的民辦教育集團之一”。

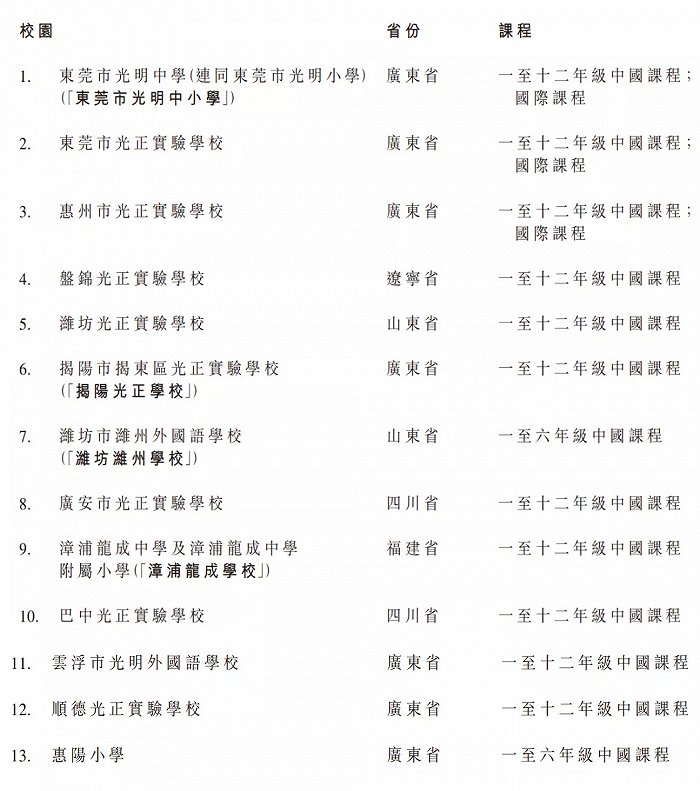

截至2021年8月31日,光正教育旗下運營著13個校園內15所寄宿制學校。在該13個校園中,有高達11個學校經營K12學段課程,其中有3所學校同時經營國際課程,而其余兩所小學經營1-6年級課程。2020/21學年,光正教育招生總人數為69695名。

而今,剝離掉全部學校資產之后,光正教育可謂瘦成“皮包骨”。

對于未來發展,光正教育在財報中給出了兩種路徑——其一,未來光正教育將探索機會,設立獨立高中及職業教育學校;其二,將戰略焦點轉向構建綜合型教育供應鏈平臺,包括學校餐飲管理、教育供應鏈管理、學校物業管理、教師培訓及招聘等。

財報中,光正教育表示,未來將按照輕資產模式營運,并預期未來資本開支將主要以經營活動所得現金流量撥付。

但結合目前光正教育剝離相關業務后的情況來看,這兩條路徑想要走通,難度都不小。

第一條路徑中,獨立高中和職業教育學校已成為民辦K12教育的發力方向。楓葉教育便是其中一個,但楓葉教育選擇保留高中業務,還有未受影響的國際教育業務做支撐,較比光正教育優勢更明顯。

另外,獨立高中和職教均屬重資產行業,若要往該兩個領域進軍,是否與光正教育“未來將按輕資產模式運營”的預期相左,輕資產模式又如何能支撐起學校的建立和運營?如果未來再無K12學校預收學費支撐,獨立高中及職教業務建設資金如何配齊。

除此之外,未來光正教育發展獨立高中及職教業務是否仍將采用VIE架構?VIE架構的風險是否仍將持續存在?上述問題答案仍未可知。

第二條路徑似乎也是迷霧重重。

首先,令投資人擔憂的是,光正教育剝離掉相關業務之后,剩余配套服務和管理服務業務體量太小,資產也十分有限,很難以此為基礎獲得足以支持轉型的融資。

此外,若想將配套業務做成主營業務,打造“綜合型教育供應鏈平臺”,就要面臨“如何獲得學校青睞”的難題。有分析指出,“現階段國內的學校在餐飲、物業管理等方面的服務往往有穩定的合作伙伴,想要打入現有學校的供應鏈,對于業務規模不大的光正教育來說,開拓市場是不小的挑戰”。

更有投資人擔心,“未來如果政府要指派指定的學校配套服務供應商,余下的業務會否又要終止,增長有啥動力?”。

12月21日,穆迪投資者服務公司公告稱,將光正教育的企業家族評級從“Ba3”降至“B3”,展望維持“負面”。穆迪助理副總裁兼分析師Shawn Xiong表示,評級下調反映了光正教育的業務狀況可能受到顯著削弱,且業務規模較小。該公司近期宣布剝離旗下涉及義務教育的學校。展望“負面”則反映了該公司商業模式發展的不確定性,以及業務重組的執行風險。

一刀切掉旗下所有學校,賬上平添近7億應收賬款,光正教育此番操作屬實令人捉摸不透。如今瘦身至“皮包骨”,兩條發展路徑又皆非坦途,光正教育的“利空”遠未“出盡”。