文|北京大學(xué)匯豐商學(xué)院 安信證券 魏煒等

編輯| 智東西內(nèi)參

如何看待元宇宙這一新事物?有人說元宇宙是未來互聯(lián)網(wǎng)的發(fā)展目標(biāo),是人類信息技術(shù)的另一場(chǎng)革命,也有人說元宇宙概念只是“割韭菜”的套路。近日,北京大學(xué)匯豐商學(xué)院聯(lián)合安信證券發(fā)布了報(bào)告,《元宇宙2022——蓄積的力量》,從元宇宙近三年的發(fā)展邏輯、元宇宙分歧和2022年新技術(shù)對(duì)元宇宙的推動(dòng)分析為什么要發(fā)展元宇宙。

01.2022,元宇宙最重要一年

回望2016、2019、2021年這三大關(guān)鍵時(shí)間點(diǎn),尤其是Oculus Quest 2 的發(fā)布及其在2021年的銷量大幅增長(zhǎng),帶動(dòng)整個(gè)互聯(lián)網(wǎng)生態(tài)圈進(jìn)入新的硬件時(shí)代——VR/AR+元宇宙。

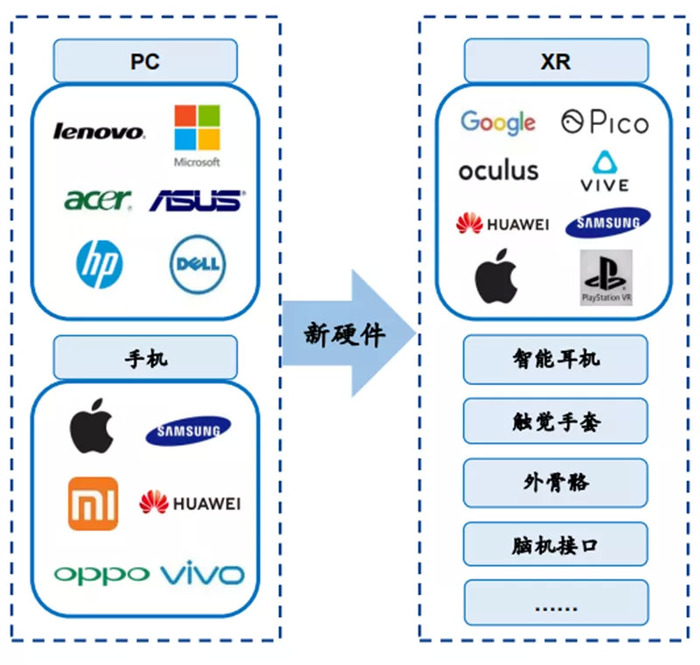

下一代計(jì)算平臺(tái)的產(chǎn)業(yè)輪動(dòng)周期已然開啟,新硬件主義的研究思路下,2021年及以后,VR/AR產(chǎn)業(yè)的硬件、軟件、內(nèi)容、應(yīng)用等均會(huì)面臨重構(gòu)(后續(xù)分析會(huì)參照手機(jī)這一新硬件的崛起)。

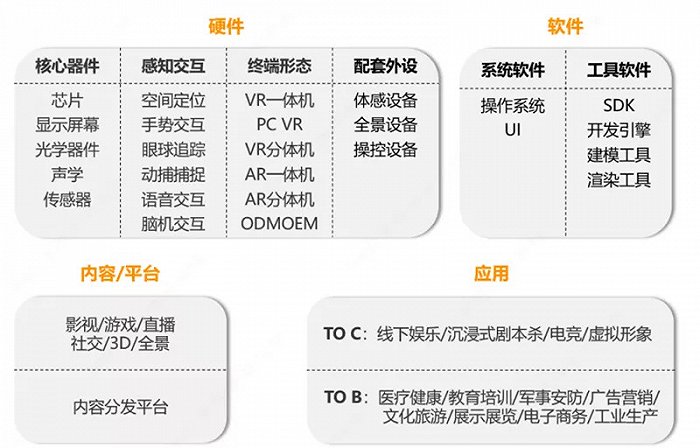

▲VR/AR產(chǎn)業(yè)

▲VR/AR產(chǎn)業(yè)

以“新硬件”為研究思路,XR新硬件的推出將帶來兩個(gè)主要的方向:一是純虛擬的VR方向;二是AR增強(qiáng);以及兩者的融合MR。這兩大方向?qū)⑦M(jìn)一步延伸硬件作為人的“器官”的功能性。但嚴(yán)格來說,VR與AR處于不同的發(fā)展階段,VR軟硬件生態(tài)趨于階段性成熟,AR尚存技術(shù)難點(diǎn)。

2021年將成為VR/AR“產(chǎn)業(yè)規(guī)模化元年”:11月17日,高通CEO在2021年投資者日上表示,Meta旗下的Oculus Quest 2銷量已達(dá)到1000萬臺(tái)。不僅對(duì)于Meta來說,對(duì)于整個(gè)VR行業(yè)生態(tài)來說,這1000萬銷量奇點(diǎn)的里程碑意義重大,1000萬用戶是“生態(tài)系統(tǒng)爆炸式繁榮”之前的關(guān)鍵門檻。

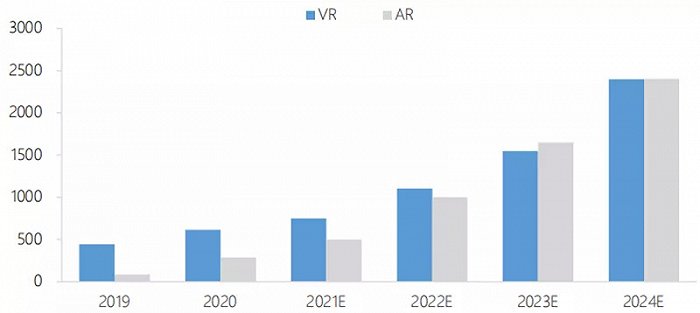

全球VR/AR市場(chǎng)規(guī)模已近千億,未來五年CAGR達(dá)54%。據(jù)IDC等機(jī)構(gòu)統(tǒng)計(jì),2020年全球VR/AR市場(chǎng)規(guī)模約為900億元,其中VR市場(chǎng)規(guī)模620億元,AR市場(chǎng)規(guī)模280億元。中國(guó)信通院預(yù)測(cè)全球虛擬(增強(qiáng))現(xiàn)實(shí)產(chǎn)業(yè)規(guī)模2020-2024五年年均增長(zhǎng)率約為54%,其中VR增速約45%,AR增速約66%,2024年二者市場(chǎng)規(guī)模接近、均達(dá)到2400億元。

▲2019-2024E全球VR/AR市場(chǎng)規(guī)模預(yù)測(cè)(億元)

▲2019-2024E全球VR/AR市場(chǎng)規(guī)模預(yù)測(cè)(億元)

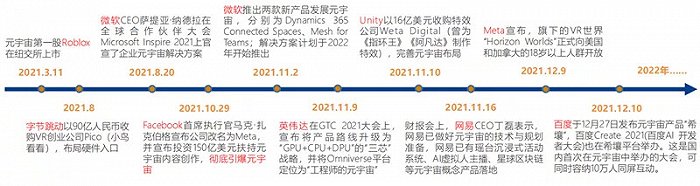

另一個(gè)重要原因是Facebook改名Meta,以此為基點(diǎn),全球科技巨頭跑步入場(chǎng)元宇宙。無論是Meta這類從移動(dòng)互聯(lián)網(wǎng)開始崛起的新勢(shì)力玩家,或是微軟這種從互聯(lián)網(wǎng)開始就參與其中、歷經(jīng)產(chǎn)業(yè)多輪更迭的老牌玩家,均在搶占“元宇宙”的先機(jī)。我們需密切跟蹤海內(nèi)外科技公司的元宇宙布局動(dòng)向,一方面能夠動(dòng)態(tài)評(píng)估各科技公司的未來潛力,另一方面也能夠持續(xù)感知元宇宙的成熟程度。

▲2021年以來全球科技巨頭加速布局元宇宙

▲2021年以來全球科技巨頭加速布局元宇宙

相較于移動(dòng)互聯(lián)網(wǎng)時(shí)代,元宇宙時(shí)代的各個(gè)參與方有著較高的技術(shù)儲(chǔ)備度、市場(chǎng)敏銳度:入局方更多:元宇宙并不是單一技術(shù)的成果,而是多種尖端技術(shù)的融合,入局方不僅有互聯(lián)網(wǎng)巨頭,更多維度的競(jìng)爭(zhēng)者均已入局,包括終端硬件商、運(yùn)營(yíng)商、內(nèi)容方等(如國(guó)內(nèi)四大電信運(yùn)營(yíng)商在元宇宙方向上的布局相較以前激進(jìn));

全球范圍內(nèi)的大市值公司均積極備戰(zhàn):意味著元宇宙時(shí)代的軍備賽將更激烈;

合圍的力量將加速人類的數(shù)智化進(jìn)程:2021年是元宇宙發(fā)展元年,越來越多的廠商快速入局,提出初步設(shè)想,并匹配資源去大力布局,各環(huán)節(jié)的合圍力量均已顯現(xiàn)。

預(yù)計(jì)Apple MR設(shè)備、索尼PS VR 2將于2022年發(fā)布,將進(jìn)一步催化VR/AR行業(yè)與元宇宙的發(fā)展;2020-2021年已有小爆款VR內(nèi)容(元宇宙內(nèi)容的初級(jí)形態(tài))出現(xiàn),更多爆款內(nèi)容與應(yīng)用均處于探索期,預(yù)計(jì)將滯后1-1.5年——對(duì)應(yīng)2023-2024年陸續(xù)涌現(xiàn);正反饋效應(yīng):爆款內(nèi)容&應(yīng)用的出現(xiàn)將反過來推動(dòng)相關(guān)技術(shù)加速迭代。

從熱度高漲到真正產(chǎn)品成熟落地的這段時(shí)間——即2022年,預(yù)計(jì)元宇宙將進(jìn)入分歧期。分歧期只是外界對(duì)元宇宙的看法,中長(zhǎng)期來看,元宇宙作為新的計(jì)算平臺(tái),是確定性的方向,有格局、眼光、定力、使命感的團(tuán)隊(duì),愈是分歧期,愈逆勢(shì)投入。分歧期終結(jié)束,迎來景氣上行期。

分歧期在于:1)硬件及內(nèi)容的體驗(yàn)在2022年內(nèi)預(yù)計(jì)變化不大:2021年尤其是下半年,元宇宙熱度高漲,全民談?wù)摗W(xué)習(xí)元宇宙,致使市場(chǎng)對(duì)元宇宙的預(yù)期較高,但硬件及相應(yīng)的元宇宙內(nèi)容的迭代并不能很快跟進(jìn),這將導(dǎo)致2022年整體元宇宙的發(fā)展低于大家目前熱切的心理預(yù)期;

2)2022年業(yè)內(nèi)預(yù)計(jì)缺乏讓產(chǎn)業(yè)資本及金融資本信心倍增的標(biāo)志性事件:繼2021年10月底Facebook改名之后,全球互聯(lián)網(wǎng)科技巨頭陸續(xù)官宣布局元宇宙,大多只是初步有個(gè)設(shè)想或雛形,并未有成熟的產(chǎn)品落地,產(chǎn)品的打磨需要一定的時(shí)間。

元宇宙已然成為全球風(fēng)口,站在2021年的時(shí)點(diǎn)去推演2022年的變化,建議關(guān)注以下幾個(gè)領(lǐng)域的重要變化或催化:

硬件:1)VR/AR硬件出貨量,如Meta何時(shí)官宣旗下Oculus的出貨量達(dá)到1000萬臺(tái);2)VR/AR硬件的迭代,如Meta的高端VR頭顯Project Cambria、蘋果的MR設(shè)備;3)新感官硬件的出現(xiàn),類似Meta的觸覺手套;

內(nèi)容:當(dāng)下的元宇宙概念產(chǎn)品只具備了元宇宙?zhèn)€別的特征(比如VR游戲強(qiáng)調(diào)沉浸式、鏈游的經(jīng)濟(jì)體系),2022年的內(nèi)容將持續(xù)擴(kuò)散,展望將有增加其他感官體驗(yàn)的新內(nèi)容出現(xiàn),即全新內(nèi)容的催化;

底層架構(gòu):主要是關(guān)注算力、引擎、數(shù)字孿生是否有突破或新進(jìn)展,如英偉達(dá)的計(jì)算生態(tài)Omniverse(推出才約1年時(shí)間)、AI超算還沒真正開始發(fā)力,預(yù)計(jì)2022年將賦能更多的行業(yè),跟蹤其客戶數(shù)增長(zhǎng)情況;華為AR眼鏡及河圖的進(jìn)展。

02.如何看待分歧?巨頭布局中找答案

第一個(gè)將元宇宙概念寫進(jìn)招股說明書的Roblox,是一個(gè)玩家可以自建內(nèi)容的游戲平臺(tái),因此,有人就認(rèn)為元宇宙是類似于Roblox所打造的3D虛擬世界平臺(tái),或者是更加沉浸式的VR游戲。都不是!元宇宙不僅僅是一個(gè)簡(jiǎn)單的虛擬世界,更不是簡(jiǎn)單的VR游戲,元宇宙與游戲有兩大本質(zhì)上的區(qū)別:

本質(zhì)區(qū)別一:自主性VS提前設(shè)定。目前市場(chǎng)上絕大部分游戲的NPC與劇情都是由游戲開發(fā)商提前設(shè)定好、制作好的,用戶并不能左右主線劇情;而元宇宙將用戶從體驗(yàn)者轉(zhuǎn)變?yōu)閮?nèi)容生產(chǎn)者,用戶擁有非常高的自主性。

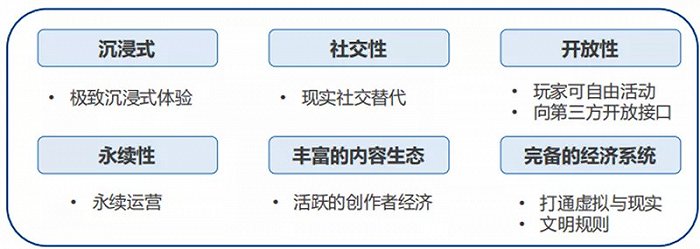

自主性是元宇宙六大特征之一,是元宇宙與游戲的本質(zhì)區(qū)別之一。

▲元宇宙六大特征

▲元宇宙六大特征

本質(zhì)區(qū)別二:VR游戲現(xiàn)階段單人體驗(yàn)的屬性是元宇宙內(nèi)容的四個(gè)發(fā)展階段之一。回顧游戲這一內(nèi)容形態(tài)的升級(jí)路徑,從早期的單機(jī)游戲到聯(lián)網(wǎng)游戲、3D游戲、多人實(shí)時(shí)在線對(duì)戰(zhàn)或交互,去推演元宇宙中的內(nèi)容形態(tài)的演變:

第一階段——單機(jī)體驗(yàn)式的內(nèi)容:加入沉浸式屬性,如互聯(lián)網(wǎng)時(shí)代的游戲升級(jí)為沉浸式的VR游戲,但目前市場(chǎng)上大部分VR游戲?yàn)閱稳梭w驗(yàn)?zāi)J降模深惐仍缙诘挠螒驒C(jī)或單機(jī)游戲;

第二階段——小范圍的交互內(nèi)容:加入社交的屬性,可實(shí)現(xiàn)小范圍的交互,但現(xiàn)階段的通信網(wǎng)絡(luò)、技術(shù)還不能承載太多人進(jìn)行實(shí)時(shí)互動(dòng),如在技術(shù)發(fā)展的初級(jí)階段,單機(jī)游戲的可玩性與多人互動(dòng)的社交性要做一定的取舍;

第三階段——大規(guī)模多人涌現(xiàn)式體驗(yàn):技術(shù)發(fā)展到一定階段可以承載越來越多人的實(shí)時(shí)在線,但互動(dòng)性仍不夠,只能做小范圍的互動(dòng)或簡(jiǎn)單的交互;

第四階段——多人實(shí)時(shí)在線、可交互的元宇宙:終極的元宇宙內(nèi)容,除了可達(dá)到實(shí)時(shí)高刷的沉浸式體驗(yàn)畫面效果、可承載同一空間內(nèi)的多人實(shí)時(shí)在線外,而且可以實(shí)現(xiàn)復(fù)雜的交互,這需要海量算力、算法支持。

VR游戲只是元宇宙內(nèi)容的初級(jí)階段;VR游戲的沉浸式只是元宇宙的四大內(nèi)容特性之一(其他三個(gè)分別是交互性、其他感官體驗(yàn)、經(jīng)濟(jì)體系)。元宇宙本質(zhì):數(shù)字化人的感官體驗(yàn)——不僅是視覺、聽覺,也包括觸覺、味覺、嗅覺等;且作用于人的三個(gè)維度——時(shí)間、空間、體驗(yàn)。就如電影《黑客帝國(guó)》《盜夢(mèng)空間》之中描繪的那樣,元宇宙的核心邏輯是把我們身上所有的眼耳鼻舌身意等感官均/全部數(shù)字化,讓感官體驗(yàn)在虛擬世界之中與現(xiàn)實(shí)世界幾乎沒有差別,這也是元宇宙投資的核心邏輯:所思即所見、所見即所得。

元宇宙一定會(huì)帶來全新的內(nèi)容,新內(nèi)容分為兩個(gè)維度,一是形態(tài)的迭代,二是創(chuàng)意驅(qū)動(dòng)。

形態(tài)的迭代:從PC互聯(lián)網(wǎng)到4G、再到5G,從文本到圖片、音頻、長(zhǎng)視頻、直播、短視頻等,歷次基礎(chǔ)設(shè)施迭代都帶來內(nèi)容形態(tài)的變化。元宇宙有望革新觀眾與內(nèi)容的交互形式,以及極大程度地豐富內(nèi)容展現(xiàn)形式,如影游結(jié)合,甚至是增加了交互等其他功能。我們認(rèn)為未來元宇宙的殺手級(jí)內(nèi)容將集齊四大特征:沉浸式、交互性、更多維度的感官體驗(yàn)、經(jīng)濟(jì)體系。

創(chuàng)意驅(qū)動(dòng):相比于影游等,元宇宙內(nèi)容面臨更大的技術(shù)難題,需要更高的研發(fā)投入,制作更復(fù)雜的元宇宙內(nèi)容對(duì)制作方的全方位要求更高。因此,我們認(rèn)為元宇宙時(shí)代的新內(nèi)容一開始創(chuàng)作時(shí)就應(yīng)該以創(chuàng)意為導(dǎo)向,而非流量思維。

內(nèi)容行業(yè)(各類場(chǎng)景的內(nèi)容),其供給決定需求的行業(yè)屬性,決定了行業(yè)的競(jìng)爭(zhēng)格局必然是百花齊放;同時(shí),由于元宇宙是囊括了現(xiàn)實(shí)物理世界的,其內(nèi)容包羅萬象,不限于TMT行業(yè),不斷外延拓展至其他行業(yè),如服裝消費(fèi)(虛擬服裝設(shè)計(jì))、餐飲(類比線下餐飲+移動(dòng)互聯(lián)網(wǎng)=外賣業(yè)態(tài)的興起)、旅游、教育等領(lǐng)域,探索新營(yíng)銷、新商業(yè)化業(yè)態(tài)。

互聯(lián)網(wǎng)時(shí)代,國(guó)內(nèi)To B企業(yè)發(fā)展相對(duì)困難,但正發(fā)生深刻變化。在元宇宙的不同發(fā)展階段,中美的資源稟賦與發(fā)力方向?qū)?huì)發(fā)生變化。中國(guó)目前在底層技術(shù)上仍處于跟隨與追趕的態(tài)勢(shì),但是得益于強(qiáng)大的基建能力及人口規(guī)模優(yōu)勢(shì),后續(xù)有望在5G等后端基建、人工智能、內(nèi)容與場(chǎng)景方面爆發(fā)出巨大的增長(zhǎng)潛力。

后端基建類的公司,基于交互內(nèi)容的本質(zhì)性重構(gòu)及AI的天時(shí)地利人和,元宇宙相關(guān)場(chǎng)景、業(yè)務(wù)量級(jí)將大幅增加,國(guó)內(nèi)將有諸多優(yōu)質(zhì)企業(yè)迸發(fā)出全球范圍內(nèi)的競(jìng)爭(zhēng)優(yōu)勢(shì),國(guó)內(nèi)的競(jìng)爭(zhēng)格局有望較互聯(lián)網(wǎng)時(shí)代有明顯優(yōu)化,即AI與后端基建領(lǐng)域內(nèi)公司的業(yè)務(wù)模式、商業(yè)模式、盈利模型將發(fā)生變革 ,有望跑出千億市值的大公司。

對(duì)于現(xiàn)階端元宇宙的分析,我們可以從六大板塊的產(chǎn)業(yè)輪動(dòng)順序,看20家巨頭的布局走向。

▲元宇宙六大組件

六大板塊的產(chǎn)業(yè)輪動(dòng)順序:

首先,硬件與內(nèi)容先行,硬件作為第一入口,硬件之上需要配套的內(nèi)容相互促進(jìn)發(fā)展,內(nèi)容則以VR游戲、鏈游等元宇宙初級(jí)內(nèi)容形態(tài)為主;

其次,底層架構(gòu)要開始發(fā)揮作用,新內(nèi)容/場(chǎng)景的制作、生產(chǎn)、運(yùn)行、交互,依賴底層架構(gòu)的大力升級(jí)(游戲引擎/工具集成平臺(tái)等);

再次,隨著底層架構(gòu)的升級(jí)帶動(dòng)數(shù)據(jù)處理的量級(jí)大幅提升,后端基建與人工智能才能真正發(fā)揮大的功效;

數(shù)據(jù)洪流下,即物理世界充分?jǐn)?shù)字化后,人工智能的作用將越來越大,人工智能不僅依賴于底層架構(gòu)與數(shù)字基建的完善,也非常依賴于內(nèi)容與場(chǎng)景豐富的程度,此時(shí)AI將替代或輔助人去發(fā)揮建設(shè)性的作用,成為元宇宙中的核心生產(chǎn)要素;

最后落腳到內(nèi)容與場(chǎng)景,相較于其他板塊,內(nèi)容與場(chǎng)景的變數(shù)最大,元宇宙將會(huì)催生出遠(yuǎn)超我們當(dāng)下所預(yù)期的新內(nèi)容、新場(chǎng)景、新業(yè)態(tài),重塑內(nèi)容產(chǎn)業(yè)的規(guī)模與競(jìng)爭(zhēng)格局。

基于上述判斷,全球范圍內(nèi),預(yù)計(jì)巨頭們率先在硬件產(chǎn)業(yè)鏈、內(nèi)容、底層架構(gòu)上發(fā)力,預(yù)計(jì)2022年硬件、內(nèi)容、底層架構(gòu)板塊將有較大變化。

1、Meta最激進(jìn)的元宇宙巨頭

Facebook目前是國(guó)內(nèi)外布局元宇宙最為激進(jìn)的科技巨頭,其計(jì)劃5年內(nèi)轉(zhuǎn)型為一家元宇宙公司;10月28日,F(xiàn)acebook宣布將公司名稱更改為“META”,公司股票代碼將從12月1日起變更為“MVRS”。更名之后,Meta將更加專注于轉(zhuǎn)向以虛擬現(xiàn)實(shí)為主的新興計(jì)算平臺(tái),扎克伯格表示,元宇宙是下一個(gè)前沿,從現(xiàn)在開始,公司將以元宇宙為先,而不是Facebook優(yōu)先。

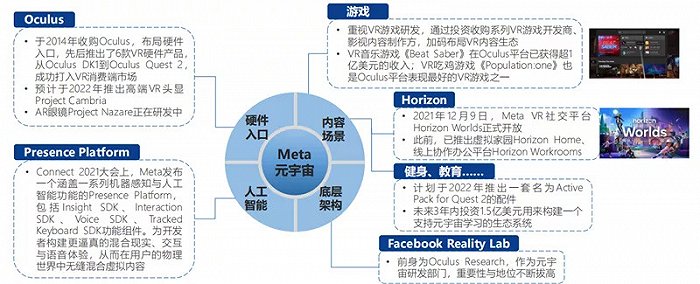

按照元宇宙研究框架的六大組件,Meta屬于綜合型巨頭,在硬件入口、底層架構(gòu)、人工智能、內(nèi)容與場(chǎng)景這四大方向上均著力布局。

▲META元宇宙布局

▲META元宇宙布局

Meta于2014年收購(gòu)Oculus,補(bǔ)齊硬件短板:Oculus先后一共推出了六款VR硬件產(chǎn)品,從Oculus DK1到Oculus Quest 2 VR一體機(jī),Oculus Quest 2以299美元的高性價(jià)比迅速打開VR消費(fèi)端市場(chǎng)。根據(jù)Counterpoint機(jī)構(gòu)公布的2021Q1全球VR設(shè)備品牌的份額排行榜,F(xiàn)acebook旗下的Oculus VR以絕對(duì)優(yōu)勢(shì)排名第一(75%),大朋VR(6%)與索尼VR(5%)位居第二與第三名。

高端VR頭顯Project Cambria(預(yù)計(jì)2022年):在2021年10月29日的Facebook Connect 2021大會(huì)上,Meta發(fā)布了將于明年亮相的下一代一體式VR頭顯Project Cambria,其產(chǎn)品定位不是Quest 2的替代品,也不是Quest 3,而是一款價(jià)格更高的高端設(shè)備,將采用一系列的先進(jìn)技術(shù),包括優(yōu)化的社交臨場(chǎng)感、彩色透視、Pancake光學(xué)元件等。

2、字節(jié)跳動(dòng):Meta、騰訊的全球最強(qiáng)競(jìng)爭(zhēng)對(duì)手

成立不到十年時(shí)間,字節(jié)跳動(dòng)已在多賽道實(shí)現(xiàn)彎道超車,為發(fā)展最快的科技公司,旗下短視頻抖音是中國(guó)互聯(lián)網(wǎng)出海領(lǐng)域最成功的產(chǎn)品之一。從爭(zhēng)奪用戶時(shí)長(zhǎng)與注意力的角度看,字節(jié)跳動(dòng)分別是海外Meta、國(guó)內(nèi)騰訊最強(qiáng)力的競(jìng)爭(zhēng)對(duì)手,其旗下產(chǎn)品矩陣(抖音、西瓜、今日頭條、TikTok等)及其代表的短視頻內(nèi)容崛起勢(shì)頭迅猛,對(duì)原有流媒體內(nèi)容形態(tài)、圖文交互互動(dòng)方式形成降維打擊。

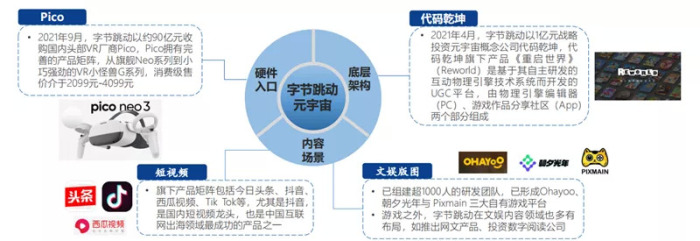

字節(jié)跳動(dòng)以社交與娛樂為切入口,基于短視頻流量?jī)?yōu)勢(shì)在海內(nèi)外市場(chǎng)同步發(fā)力,同時(shí)收購(gòu)頭部VR創(chuàng)業(yè)公司Pico補(bǔ)足硬件短板。按照我們劃分的元宇宙研究框架的六大組件,字節(jié)跳動(dòng)在硬件入口(收購(gòu)Pico)、底層架構(gòu)(投資代碼乾坤、維境視訊)、內(nèi)容與場(chǎng)景(短視頻、游戲、VR社交)這三大方向上均著力布局。

▲字節(jié)跳動(dòng)元宇宙布局

▲字節(jié)跳動(dòng)元宇宙布局

2021年9月,字節(jié)跳動(dòng)收購(gòu)國(guó)內(nèi)頭部VR廠商Pico。根據(jù)IDC發(fā)布的2020年第四季度中國(guó)AR/VR市場(chǎng)跟蹤報(bào)告,Pico位居中國(guó)VR市場(chǎng)份額第一,其中第四季度市場(chǎng)份額高達(dá)37.8%。

Pico擁有完善的產(chǎn)品矩陣,從旗艦Neo系列到小巧強(qiáng)勁的VR小怪獸G系列,能夠滿足玩家居家觀影、移動(dòng)娛樂與VR在線社交的多樣化需求,以及教育、模擬仿真、展覽展示、云游戲、遠(yuǎn)程辦公等生產(chǎn)場(chǎng)景。

除沉浸式硬件外,字節(jié)跳動(dòng)近兩年也密集入局芯片及半導(dǎo)體公司布局元宇宙硬件的關(guān)鍵模塊。事實(shí)上,不止字節(jié)跳動(dòng),互聯(lián)網(wǎng)巨頭紛紛殺入芯片賽道。據(jù)OFweek報(bào)道,百度將旗下的昆侖芯片獨(dú)立,估值已達(dá)130億元;騰訊也開始招兵買馬,招攬芯片領(lǐng)域?qū)<胰瞬牛话⒗铩⑷A為、小米等也成為半導(dǎo)體賽道最活躍的投資勢(shì)力之一。

3、Unity:不只是游戲引擎,更是綜合型創(chuàng)作工具

元宇宙的興起將為引擎/開發(fā)平臺(tái)帶來新的發(fā)展空間。引擎/開發(fā)平臺(tái)關(guān)乎元宇宙中的內(nèi)容呈現(xiàn),游戲是互聯(lián)網(wǎng)中較為高級(jí)的內(nèi)容形態(tài),我們預(yù)計(jì)游戲類的場(chǎng)景是元宇宙的呈現(xiàn)方式,與游戲相關(guān)的技術(shù),如支持游戲程序代碼與資源(圖像、聲音、動(dòng)畫)的引擎等開發(fā)工具,也同樣適用于元宇宙。

引擎在我們構(gòu)建的元宇宙六大版圖中處于底層架構(gòu)的位置,而Unity作為全球領(lǐng)先的引擎開發(fā)工具,正在不斷完善自身的核心技術(shù),等待元宇宙相關(guān)產(chǎn)業(yè)的技術(shù)升級(jí)。

Unity的內(nèi)核是實(shí)時(shí)3D互動(dòng)內(nèi)容創(chuàng)作與運(yùn)營(yíng)平臺(tái),游戲開發(fā)領(lǐng)域是Unity最為重要的應(yīng)用領(lǐng)域。但Unity發(fā)展到今日,僅僅把它理解為游戲開發(fā)引擎已經(jīng)落伍;目前Unity已經(jīng)成為建筑可視化、實(shí)時(shí)三維動(dòng)畫等類型互動(dòng)內(nèi)容的綜合型創(chuàng)作工具。不僅是Unity,包括Epic Games(Unreal Engine) 、Nvidia(Omniverse)在內(nèi)的各大游戲引擎/開發(fā)平臺(tái)均在部署3D建模、虛擬世界的非游戲業(yè)務(wù),拓展新的賽道,創(chuàng)收并擴(kuò)大主 營(yíng)業(yè)務(wù)的規(guī)模。

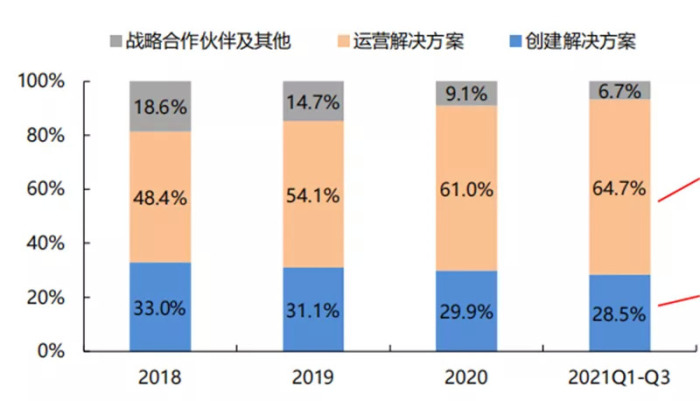

Unity業(yè)務(wù)分為分為三大板塊,其中最主要的是Create Solutions(創(chuàng)建解決方案)、Operate Solution(運(yùn)營(yíng)解決方案),2020年分別占收入比例為30%、61%;還有一小部分為Strategic Partnerships and Others(戰(zhàn)略伙伴關(guān)系及其他),2020年占收入比例為9%。截至2021年前三季度,年貢獻(xiàn)收入超10萬美元的客戶數(shù)已接近1000家,收入占比過半。

▲2018-2021Q3 Unity營(yíng)收結(jié)構(gòu)

▲2018-2021Q3 Unity營(yíng)收結(jié)構(gòu)

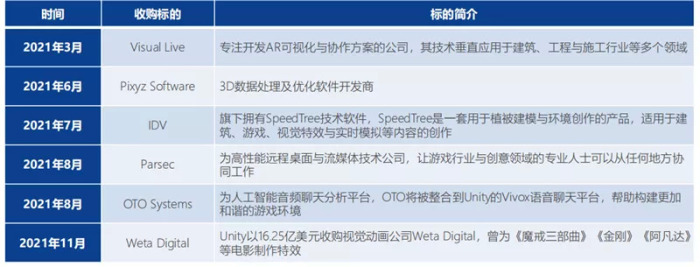

在傳統(tǒng)業(yè)務(wù)之外,未來市場(chǎng)對(duì)于Unity的期待是跨行業(yè)擴(kuò)張以及元宇宙方向的布局。2021年以來,Unity投資布局節(jié)奏加快,且跨行業(yè)擴(kuò)張,如VR/AR、AI語音等領(lǐng)域;同時(shí)在第三季度,Unity推出了“云端分布式算力方案”,完善自身產(chǎn)品功能,以充分賦能未來元宇宙創(chuàng)作者。2021年11月,Unity公告,以16.25億美元收購(gòu)視覺動(dòng)畫公司W(wǎng)eta Digital,Weta Digital將加入U(xiǎn)nity創(chuàng)作解決方案部門并持續(xù)完善其所擁有的數(shù)十種專利圖形與VFX工具,包括 Manuka、Lumberjack、Loki、Squid、Barbershop、HighDef 、CityBuilder等。

▲2021年以來Unity收購(gòu)的部分公司

▲2021年以來Unity收購(gòu)的部分公司

4、Roblox:簡(jiǎn)化版本的元宇宙世界雛形

Roblox是首個(gè)將元宇宙概念寫入招股說明書的公司,并提出平臺(tái)通向元宇宙的8大關(guān)鍵特征:身份、朋友、沉浸感、隨地、多樣性、低延時(shí)、經(jīng)濟(jì)以及文明。而Roblox平臺(tái)的主要特征與我們給出的元宇宙關(guān)鍵特征部分相對(duì)應(yīng):社交性、開放性、豐富的內(nèi)容生態(tài)、完備的經(jīng)濟(jì)系統(tǒng)。

按照我們劃分的元宇宙研究框架的六大組件,Roblox落座于內(nèi)容與場(chǎng)景這一板塊,同時(shí)平臺(tái)也為創(chuàng)作者提供了簡(jiǎn)易的工具與技術(shù),即由客戶端Client 、創(chuàng)作平臺(tái)Studio 、云架構(gòu)Cloud三大組件構(gòu)成生態(tài)閉環(huán)。

Roblox平臺(tái)生態(tài)的特殊性在于:平臺(tái)的開放性極大地促進(jìn)了UGC內(nèi)容的繁榮,吸引開發(fā)者與玩家越來越多的涌入,促進(jìn)社區(qū)氛圍越來越濃厚, 同時(shí)虛擬與現(xiàn)實(shí)互通的經(jīng)濟(jì)系統(tǒng)又極大地促進(jìn)了生態(tài)的活躍性與創(chuàng)造者的積極性,以此形成正反饋循環(huán)。

Roblox是自帶引擎的UGC游戲平臺(tái),在制作方面,與主流游戲的區(qū)別在于以下兩點(diǎn):

UGC玩法設(shè)置:當(dāng)前主流的游戲開發(fā)模式為PGC,以Roblox為代表的UGC平臺(tái)為游戲行業(yè)的內(nèi)容創(chuàng)作方式帶來全新想象空間,開放的創(chuàng)作生態(tài)也促進(jìn)了用戶口碑加速增長(zhǎng),截至2020年底,Roblox已擁有來自全球170個(gè)國(guó)家地區(qū)的超過800萬的開發(fā)者與內(nèi)容創(chuàng)作者,運(yùn)行超過4000萬款游戲,已成為全球最大的多人在線創(chuàng)作游戲平臺(tái);

自帶引擎工具:Roblox為平臺(tái)內(nèi)的開發(fā)者與玩家提供了一套簡(jiǎn)單易上手的游戲制作工具Roblox Studio,大幅降低了創(chuàng)作門檻。相較于其他主流游戲開發(fā)引擎(Unity、Unreal),Roblox Studio編輯器易用、編程語言簡(jiǎn)單;同時(shí)將底層技術(shù)封裝,允許開發(fā)者使用更易上手的Lua語言進(jìn)行編碼,直接操作3D環(huán)境,極大降低了編程門檻,也最大程度上保證了內(nèi)容的質(zhì)量。

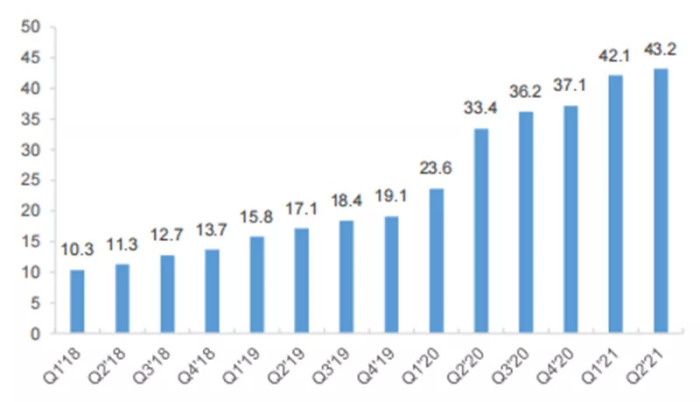

▲Roblox 18Q1-21Q2 DAU(百萬)

▲Roblox 18Q1-21Q2 DAU(百萬)

5、Epic Games:游戲引擎+內(nèi)容平臺(tái)

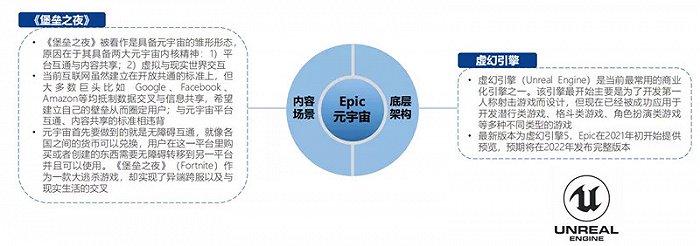

Epic元宇宙愿景的核心是改變?nèi)藗冊(cè)诨ヂ?lián)網(wǎng)上的社交方式。《堡壘之夜》超越了游戲的范疇,承載了越來越多的社交與娛樂功能,如演唱會(huì)、發(fā)布會(huì)、論壇等。Epic同樣非常關(guān)注創(chuàng)作者生態(tài),虛幻引擎、Epic Games Store、Epic Online Services致力于優(yōu)化創(chuàng)作者環(huán)境與經(jīng)濟(jì)。

按照元宇宙研究框架的六大組件,Epic Games在內(nèi)容與場(chǎng)景(《堡壘之夜》)、底層架構(gòu)(虛幻引擎)兩大方向上均著力布局。

▲Epic元宇宙布局

▲Epic元宇宙布局

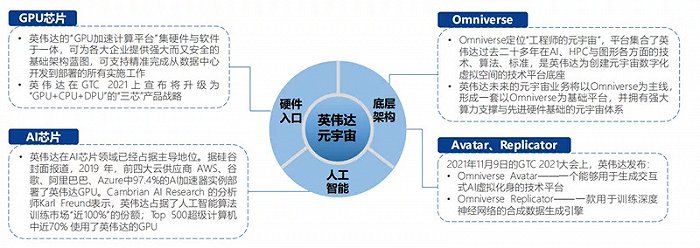

6、英偉達(dá):深耕GPU技術(shù),構(gòu)建元宇宙技術(shù)底座

卡位元宇宙世界硬件底層的英偉達(dá)。英偉達(dá)的立足之本即GPU,當(dāng)下AI、云計(jì)算、數(shù)據(jù)分析與高性能計(jì)算等核心科技行業(yè)已離不開最頂級(jí)圖像處理技術(shù)(GPU)的強(qiáng)力支持。而獨(dú)立顯卡這一領(lǐng)域由英偉達(dá)與AMD主導(dǎo),根據(jù)Statista的統(tǒng)計(jì)結(jié)果,英偉達(dá)占據(jù)7-8成的市場(chǎng)份額,擁有絕對(duì)的話語權(quán)與主導(dǎo)權(quán)。

GPU核心技術(shù)之外,英偉達(dá)將業(yè)務(wù)范圍進(jìn)一步輻射至數(shù)據(jù)中心、高性能計(jì)算、AI等;其基于GPU構(gòu)建的軟硬件一體生態(tài)是構(gòu)建元宇宙的技術(shù)平臺(tái)底座。按照我們劃分的元宇宙研究框架的六大組件,目前英偉達(dá)在硬件入口、底層架構(gòu)、人工智能這三大方向上均著力布局。

▲英偉達(dá)元宇宙布局

▲英偉達(dá)元宇宙布局

作為一家專業(yè)的圖形處理芯片公司,英偉達(dá)于1999年發(fā)明圖形處理器GPU,自此GPU開始深刻改變世界。特別是在游戲領(lǐng)域,NVIDIA GPU幾乎已經(jīng)成為了游戲設(shè)備的標(biāo)配。

持續(xù)迭代GPU架構(gòu),從Tesla到Ampere、從GTX到RTX性能穩(wěn)步提升。偉達(dá)的GPU架構(gòu)歷經(jīng)多次變革,基本保持兩年一迭代,從最初的Tesla(2008),到現(xiàn)在的Ampere(2020)。從Turing開始,英偉達(dá)GPU啟用了全新的品牌名,從GTX變更為RTX,Turing是近12年來GPU架構(gòu)變化最大的一次,原因在于RTX通過專用的RT Core核心實(shí)現(xiàn)了游戲中可用的實(shí)時(shí)光線追蹤渲染。目前最新一代的Ampere建立在 RTX的強(qiáng)大功能之上,進(jìn)一步顯著提高其渲染、圖形、AI與計(jì)算工作負(fù)載的性能。

2021年起,英偉達(dá)進(jìn)軍CPU領(lǐng)域;英偉達(dá)在GTC 2021上宣布將升級(jí)為“GPU+CPU+DPU”的“三芯”產(chǎn)品戰(zhàn)略。英偉達(dá)強(qiáng)勁的GPU加上發(fā)布的CPU Grace,再加上最新的Bluefield DPU,構(gòu)成了英偉達(dá)最新的數(shù)據(jù)中心芯片路線圖。英偉達(dá)在芯片行業(yè)的競(jìng)爭(zhēng)進(jìn)入組合拳時(shí)代——通過三種芯片的組合實(shí)現(xiàn)差異化并保持競(jìng)爭(zhēng)力。

NVIDIA Omniverse最早于2019年正式提出,最初是一款基于NVIDIA RTX GPU與皮克斯USD(通用場(chǎng)景描述,Universal Scene Description)的實(shí)時(shí)圖形與仿真模擬平臺(tái),推出目的是優(yōu)化工程與設(shè)計(jì)行業(yè)工作流程,以實(shí)現(xiàn)高效分工與協(xié)同。2020年,Omniverse Open Beta公測(cè)版本上線,目前已有約5萬用戶進(jìn)行了下載,其中中國(guó)市場(chǎng)有接近1萬名用戶。

Omniverse定位工程師的元宇宙,真正將元宇宙落實(shí)到工業(yè)場(chǎng)景。相比游戲業(yè)對(duì)娛樂化應(yīng)用的高度關(guān)注,Omniverse更偏向于“數(shù)字孿生”概念(Digital Twin)。Omniverse平臺(tái)的愿景與應(yīng)用場(chǎng)景將不僅限于游戲以及娛樂行業(yè)中,建筑、工程與施工,制造業(yè)、超級(jí)計(jì)算等行業(yè)都是目標(biāo)范圍。Omniverse以尊重現(xiàn)實(shí)世界的物理規(guī)律與邏輯為出發(fā)點(diǎn),將元宇宙看作把現(xiàn)實(shí)世界一比一、一比十個(gè)、甚至一比一萬復(fù)制到虛擬世界。Omniverse將服務(wù)比真實(shí)世界更大的經(jīng)濟(jì)實(shí)體。

預(yù)計(jì)英偉達(dá)將在虛擬數(shù)字人/人工智能化身的方向掀起一股浪潮。2021年11月英偉達(dá)新發(fā)布Omniverse Avatar,一個(gè)用于生成交互式人工智能化身的工具平臺(tái),集成了視頻渲染、語音識(shí)別與交互(Riva、Maxine)、自然語言理解(NeMo Megatron)、AI推薦(Merlin)等技術(shù)。

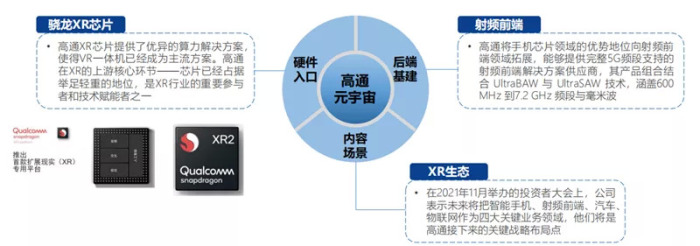

7、高通:元宇宙世界之“芯”

高通創(chuàng)立于1985年,發(fā)家于通信技術(shù),旗下主要有兩大塊業(yè)務(wù),分別為技術(shù)許可業(yè)務(wù)(QCL)與半導(dǎo)體芯片(QCT)業(yè)務(wù),其中:

1)技術(shù)許可業(yè)務(wù)中,高通憑借對(duì)CDMA網(wǎng)絡(luò)的研發(fā)投入,掌握了移動(dòng)通信領(lǐng)域的核心技術(shù),并憑借專利技術(shù)構(gòu)建起強(qiáng)大的競(jìng)爭(zhēng)壁壘,成為移動(dòng)無線通信網(wǎng)絡(luò)領(lǐng)域最重要的玩家之一;

2)半導(dǎo)體芯片業(yè)務(wù)中,高通驍龍芯片順應(yīng)安卓智能手機(jī)的發(fā)展機(jī)遇,憑借更高性能的芯片產(chǎn)品搶占了移動(dòng)智能手機(jī)的芯片市場(chǎng),其地位之于智能手機(jī)如同英特爾之于PC產(chǎn)品,是移動(dòng)互聯(lián)網(wǎng)時(shí)代智能硬件產(chǎn)品的關(guān)鍵底層技術(shù)構(gòu)建者。

按照元宇宙研究框架的六大組件,目前高通在硬件入口、后端基建、內(nèi)容與場(chǎng)景這三大方向上均著力布局。

▲高通元宇宙布局

▲高通元宇宙布局

XR是高通在物聯(lián)網(wǎng)領(lǐng)域的重點(diǎn)布局的方向之一。高通在XR生態(tài)的布局上較為積極,可能存在兩方面的原因:1)預(yù)計(jì)未來消費(fèi)級(jí)XR設(shè)備的使用場(chǎng)景與當(dāng)今的智能手機(jī)設(shè)備相類似,追求輕便與低能耗,因此得益于在智能手機(jī)領(lǐng)域的技術(shù)積累,高通具備相應(yīng)的技術(shù)遷移能力,從而可以降低研發(fā)成本;

2)VR/AR對(duì)新的互聯(lián)網(wǎng)生態(tài)(如元宇宙)的重要性可類比智能手機(jī)對(duì)移動(dòng)互聯(lián)網(wǎng)的重要性,公司具有較強(qiáng)的積極性與意愿去把握新一代硬件入口所帶來的增長(zhǎng)機(jī)遇,一旦錯(cuò)失新硬件的布局機(jī)會(huì),可能將錯(cuò)過新互聯(lián)網(wǎng)時(shí)代的參與機(jī)會(huì),參考英特爾作為PC時(shí)代芯片之王,未能抓住智能手機(jī)機(jī)遇,未能推出有影響力的智能手機(jī)芯片。

圍繞XR的業(yè)務(wù)布局,高通形成了較為清晰的發(fā)展路徑。具體來講,即利用在移動(dòng)通信領(lǐng)域的技術(shù)積累,打造并不斷優(yōu)化驍龍XR平臺(tái),通過XR核心芯片平臺(tái)、軟件與算法、參考設(shè)計(jì)、合作項(xiàng)目等四大戰(zhàn)略,加速其在 XR 行業(yè)落地。

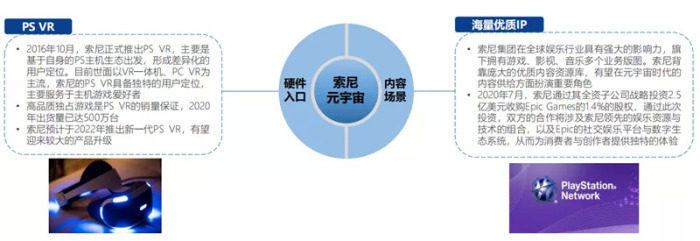

8、Sony:PS VR獨(dú)樹一幟

PS VR獨(dú)樹一幟,海量?jī)?yōu)質(zhì)內(nèi)容有望迎來價(jià)值重估。索尼VR硬件是游戲主機(jī)PS的外延拓展,與主流VR硬件形成差異化的用戶定位,疊加高品質(zhì)獨(dú)占游戲內(nèi)容的優(yōu)勢(shì),PS VR的市場(chǎng)份額銷量持續(xù)增長(zhǎng),截止2020年P(guān)S VR的銷量已經(jīng)突破500萬。同時(shí),索尼作為集游戲、音樂、影視于一體的全球領(lǐng)先的集團(tuán),在游戲之外,還擁有《蜘蛛俠》、《黑衣人》、《彼得兔》等經(jīng)典IP以及邁克爾杰克遜、碧昂斯等頂尖藝人的音樂版權(quán)。面向元宇宙,索尼集團(tuán)旗下數(shù)字資產(chǎn)價(jià)值有望重估,目前索尼已與Epic Games合作探索相關(guān)內(nèi)容的數(shù)字融合。

按照我們劃分的元宇宙研究框架的六大組件,目前索尼在硬件入口、內(nèi)容與場(chǎng)景兩大方向上均著力布局。

▲sony元宇宙布局

▲sony元宇宙布局

2016年10月,索尼正式推出PS VR,主要是基于自身的PS主機(jī)生態(tài)出發(fā),形成差異化的用戶定位。市場(chǎng)上的VR設(shè)備根據(jù)計(jì)算模塊的不同主要分為四種:PC VR、PS VR、手機(jī)VR、VR一體機(jī)。目前以VR一體機(jī)、PC VR為主流,索尼的PS VR具備獨(dú)特的用戶定位,主要服務(wù)于主機(jī)游戲愛好者。

索尼集團(tuán)在全球娛樂行業(yè)具有強(qiáng)大的影響力,旗下?lián)碛杏螒颉⒂耙暋⒁魳范鄠€(gè)業(yè)務(wù)版圖:

在游戲方面,索尼以PS游戲與硬件為核心打造了一系列產(chǎn)品,在主機(jī)游戲領(lǐng)域占有重要的行業(yè)地位。

在音樂方面,索尼音樂集團(tuán)在全球擁有許多頂尖的歌手及音樂人,比如邁克爾·杰克遜、Westlife、麥莉·賽勒斯、艾薇兒、布蘭妮、碧昂斯等。

在影視方面,索尼曾先后收購(gòu)哥倫比亞電影集團(tuán)公司、米高梅電影公司,發(fā)展成為全球頭部的影視公司,旗下?lián)碛小吨┲雮b》、《黑衣人》、《彼得兔》等經(jīng)典電影、動(dòng)畫IP。

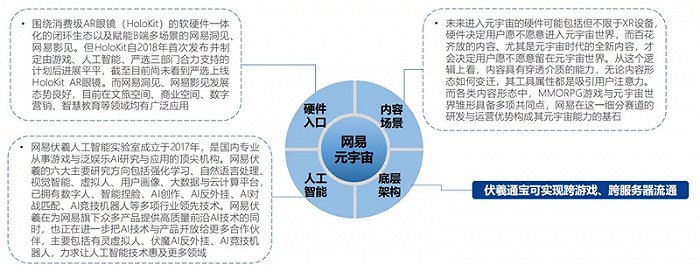

9、網(wǎng)易:RPG能力與虛擬人技術(shù)尤為突出

網(wǎng)易基于多樣化產(chǎn)品,以用戶需求為基礎(chǔ),持續(xù)重視研發(fā)投入,經(jīng)過長(zhǎng)期的技術(shù)積累,已在VR、AR、人工智能、引擎、云游戲、區(qū)塊鏈等元宇宙相關(guān)領(lǐng)域,擁有全球領(lǐng)先的技術(shù)儲(chǔ)備,完全具備探索與開發(fā)元宇宙的技術(shù)、能力。

按照我們劃分的元宇宙研究框架的六大組件,網(wǎng)易在硬件入口、人工智能、底層架構(gòu)、內(nèi)容與場(chǎng)景這四大方向上均有布局。目前,網(wǎng)易已有瑤臺(tái)沉浸式活動(dòng)系統(tǒng)、虛擬人、星球區(qū)塊鏈等元宇宙概念產(chǎn)品落地,并投資多家虛擬人領(lǐng)域創(chuàng)新公司,推動(dòng)從前端研發(fā)到終端商業(yè)場(chǎng)景應(yīng)用的元宇宙全鏈路探索。

▲網(wǎng)易元宇宙布局

▲網(wǎng)易元宇宙布局

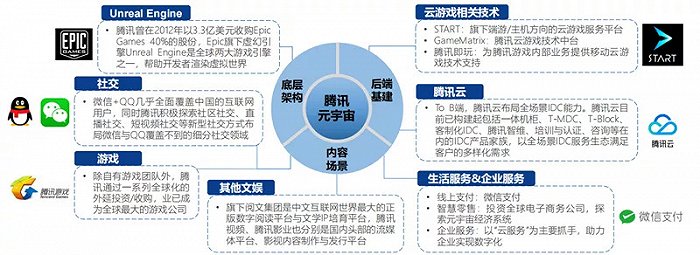

10、騰訊:元宇宙拼圖較為完善

騰訊對(duì)于元宇宙的理解是超前的,馬化騰首個(gè)提出“全真互聯(lián)網(wǎng)”概念。馬化騰在騰訊2020年度特刊《三觀》中寫道:“一個(gè)令人興奮的機(jī)會(huì)正在到來,移動(dòng)互聯(lián)網(wǎng)十年發(fā)展,即將迎來下一波升級(jí),我們稱之為全真互聯(lián)網(wǎng)。

騰訊具備布局元宇宙的優(yōu)越條件,通過資本(收購(gòu)&投資)+流量(社交平臺(tái))組合拳,未來將像搭積木一樣探索與開發(fā)元宇宙。按照我們劃分的元宇宙研究框架的六大組件,騰訊在底層架構(gòu)(引擎Unreal Engine)、后端基建(云服務(wù)、大數(shù)據(jù)中心)、內(nèi)容與場(chǎng)景(各類型內(nèi)容產(chǎn)品與成熟的社交網(wǎng)絡(luò)互通生態(tài))這三大方向上均著力布局。

▲騰訊元宇宙

▲騰訊元宇宙

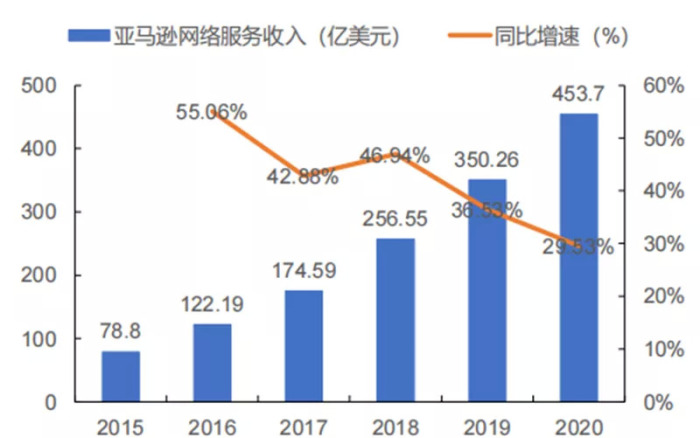

11、Amazon:引領(lǐng)云計(jì)算行業(yè)發(fā)展,聚焦底層技術(shù)開發(fā)

亞馬遜是云計(jì)算行業(yè)的開創(chuàng)者,引領(lǐng)技術(shù)發(fā)展方向。亞馬遜2006年在AWS(Amazon Web Services)上增加云計(jì)算服務(wù),此后不斷投入資源發(fā)展云計(jì)算業(yè)務(wù),公司每年舉辦re:Invent全球大會(huì)發(fā)布年度新產(chǎn)品,在相當(dāng)程度上引領(lǐng)了云計(jì)算行業(yè)的發(fā)展,比如2013年發(fā)布實(shí)時(shí)流式數(shù)據(jù)服務(wù)Amazon Kinesis,為移動(dòng)互聯(lián)網(wǎng)時(shí)代的數(shù)據(jù)分析奠定基礎(chǔ);2014年發(fā)布業(yè)界首個(gè)無代碼函數(shù)計(jì)算服務(wù)Amazon Lambda,成為業(yè)內(nèi)發(fā)展的主流方向;2018年發(fā)布Amazon Outposts,將云能力延伸到本地,成為亞馬遜云科技重塑混合云的關(guān)鍵一環(huán)。

▲2015-2020年亞馬遜網(wǎng)絡(luò)服務(wù)營(yíng)收及同比增速

▲2015-2020年亞馬遜網(wǎng)絡(luò)服務(wù)營(yíng)收及同比增速

亞馬遜更聚焦于技術(shù)底層的能力建設(shè)。2021年亞馬云科技 re:Invent 全球大會(huì)上,亞馬遜全球副總裁、亞馬遜云科技大中華區(qū)執(zhí)行董事張文翊表示“我們認(rèn)為元宇宙一定是云計(jì)算可以大量賦能的一個(gè)領(lǐng)域。元宇宙本身需要的就是計(jì)算、存儲(chǔ)、機(jī)器學(xué)習(xí)等,這些都離不開云計(jì)算。”目前亞馬遜以云為核心,已形成豐富的元宇宙開發(fā)工具矩陣。

亞馬遜為Meta、Epic games等公司展開深度合作,為其提供云計(jì)算服務(wù)支持。2021年亞馬云科技 re:Invent 全球大會(huì)上,Meta宣布深化與亞馬遜云科技的合作,將使用亞馬遜云科技的計(jì)算服務(wù)來加速 Meta AI 部門人工智能項(xiàng)目的研發(fā)工作,雙方還將合作幫助客戶提高在亞馬遜云科技上運(yùn)行深度學(xué)習(xí)計(jì)算框架PyTorch的性能,并助力開發(fā)人員加速構(gòu)建、訓(xùn)練、部署與運(yùn)行人工智能與機(jī)器學(xué)習(xí)模型的機(jī)制。此外,EpicGames作為開發(fā)元宇宙游戲《堡壘之夜》的公司,全球擁有3.5億用戶,它的工作負(fù)載幾乎全部都跑在亞馬遜云科技上。

12、阿里巴巴:云計(jì)算領(lǐng)域先發(fā)優(yōu)勢(shì),展望電商多場(chǎng)景應(yīng)用

元宇宙被公認(rèn)為下一代互聯(lián)網(wǎng),對(duì)此國(guó)內(nèi)的互聯(lián)網(wǎng)巨頭均保持了積極的跟進(jìn)態(tài)度。阿里在元宇宙方向的布局可以追溯至2016年在淘寶上線VR購(gòu)物功能,并投資AR獨(dú)角獸Magic Leap。2021年阿里在元宇宙方向的布局更加頻繁,先后成立新品牌“云鏡”、XR實(shí)驗(yàn)室,聘請(qǐng)AYAYI成為天貓超級(jí)品牌日數(shù)字主理人等。

整體來看,我們將其總結(jié)為兩個(gè)核心方向:

基于云計(jì)算底層技術(shù)積累,拓展面向元宇宙方向的解決方案,如云游戲等;基于電商場(chǎng)景的體驗(yàn)優(yōu)化,如VR購(gòu)物、VR硬件以及虛擬人營(yíng)銷。

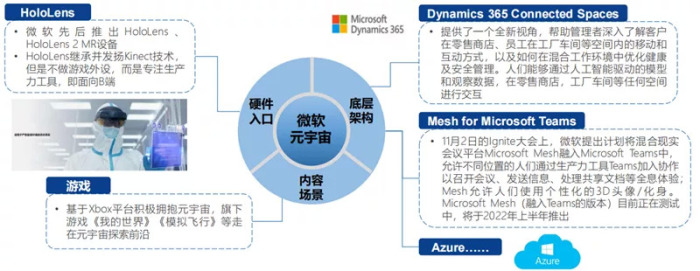

13、微軟:最先提出并專注于企業(yè)元宇宙

微軟CEO Satya Nadella在Microsoft Inspire的一次演講中,首次提出“企業(yè)元宇宙”的概念,其具體含義指“隨著數(shù)字與物理世界的融合而產(chǎn)生的基礎(chǔ)設(shè)施堆棧的集合體”,是數(shù)字孿生、物聯(lián)網(wǎng)(IoT)與混合現(xiàn)實(shí)的結(jié)合。

相較于Facebook的元宇宙布局思路(UGC內(nèi)容、社交場(chǎng)景、家庭場(chǎng)景、工作場(chǎng)景),微軟率先提出并專注于企業(yè)元宇宙這一方向。繼Facebook改名之后,微軟在2021年11月3日的Ignite 2021技術(shù)大會(huì)上,再次提及了“企業(yè)元宇宙”這一概念,并圍繞元宇宙發(fā)布了兩項(xiàng)重要功能——Dynamics 365 Connected Spaces、Mesh for Teams。

按照元宇宙研究框架的六大組件,目前微軟在硬件入口、底層架構(gòu)、內(nèi)容與場(chǎng)景這三大方向上均著力布局,通過HoloLens、Mesh、Azure云、Azure Digital Twins等一系列工具/平臺(tái)幫助企業(yè)客戶實(shí)現(xiàn)數(shù)字世界與現(xiàn)實(shí)世界融為一體。

▲微軟元宇宙

▲微軟元宇宙

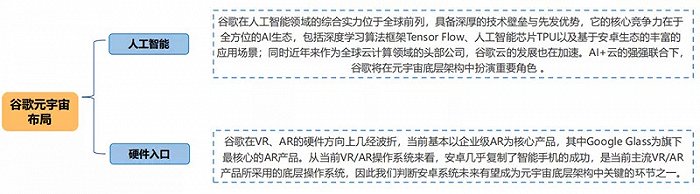

14、谷歌:AI+云+安卓,元宇宙底層架構(gòu)關(guān)鍵入局方

▲谷歌元宇宙布局

▲谷歌元宇宙布局

2017年在Google O/I大會(huì)上,谷歌提出公司戰(zhàn)略將由Mobile First轉(zhuǎn)變?yōu)锳I First,發(fā)展至今,谷歌在AI研發(fā)人員、學(xué)術(shù)論文數(shù)量等都處于行業(yè)領(lǐng)先水平,根據(jù)沙利文評(píng)估,谷歌在綜合AI的技術(shù)實(shí)力與落地能力兩個(gè)維度都在科技巨頭中處于行業(yè)前列,具有非常強(qiáng)大的AI綜合實(shí)力。2016年AlphaGo打敗圍棋選手李世石,推動(dòng)人工智能受到市場(chǎng)廣泛關(guān)注,是人工智能發(fā)展歷程中重要的里程碑事件,而AlphaGo的背后就是谷歌旗下DeepMind的開發(fā)團(tuán)隊(duì)。

谷歌是全球Top4的公有云服務(wù)商。根據(jù)IDC數(shù)據(jù), 2020年谷歌全球共有云市場(chǎng)的份額為4.8%,僅低于亞馬遜(46.8%)、微軟(14.2%)、阿里(7.6%),在全球共有云IssS行業(yè)中排名第四。谷歌正式布局云計(jì)算的時(shí)間晚于亞馬遜、微軟,在經(jīng)歷2任高管后,目前在云計(jì)算方向的布局正在加速。憑借領(lǐng)先的AI與云計(jì)算的能力的結(jié)合,谷歌有望在元宇宙底層架構(gòu)方向扮演重要的角色。

▲谷歌元宇宙布局

▲谷歌元宇宙布局

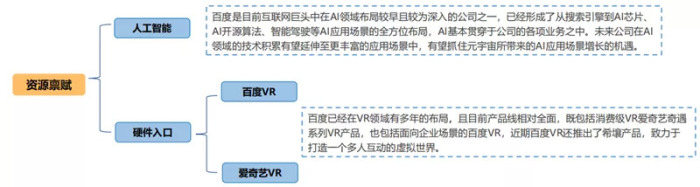

15、百度:決勝AI時(shí)代,積極布局元宇宙方向

在當(dāng)前階段,百度布局元宇宙方向的資源稟賦主要體現(xiàn)在人工智能與硬件入口兩個(gè)方面。

▲百度元宇宙布局

▲百度元宇宙布局

百度布局AI較早,并逐步釋放AI能力。百度先于阿里、騰訊布局AI,以搜索場(chǎng)景為起點(diǎn),現(xiàn)已經(jīng)形成完整的AI生態(tài):

1)2010年以前,百度技術(shù)的迭代主要圍繞其搜索業(yè)務(wù)開展。2010-2015年,百度持續(xù)布局AI技術(shù),并逐步向NLP、機(jī)器翻譯、語音、圖像、知識(shí)圖譜、機(jī)器學(xué)習(xí)等技術(shù)研發(fā);

2)2016年百度大腦發(fā)布,并對(duì)外開放AI核心技術(shù),不斷賦能各個(gè)產(chǎn)業(yè);

3)2016年百度還推出飛槳深度學(xué)習(xí)平臺(tái),賦能自身移動(dòng)生態(tài),提高搜索效率,根據(jù)2019百度世界大會(huì),百度搜索結(jié)果的首條滿足率在2017-2019年分別達(dá)到16%、37%、58%;

4)2018-2021年,百度通過組織架構(gòu)升級(jí)及戰(zhàn)略升級(jí),不斷推動(dòng)“云+AI”戰(zhàn)略,通過自身AI體系中的飛槳深度學(xué)習(xí)平臺(tái)與百度昆侖芯片在軟硬件方面分別積累了算法與算力等方面的優(yōu)勢(shì),推動(dòng)百度智能云實(shí)現(xiàn)“云智一體”。

目前百度已經(jīng)形成了全方位的人工智能生態(tài)體系,以百度大腦為底層技術(shù)核心引擎,在飛槳深度學(xué)習(xí)平臺(tái)、百度昆侖芯片、DuerOS平臺(tái)與智能硬件的加持下,不斷深化AI技術(shù)在B端客戶側(cè)的商業(yè)化,并通過AI賦能云服務(wù),以百度智能云為載體,加速AI在各行業(yè)的商業(yè)化。

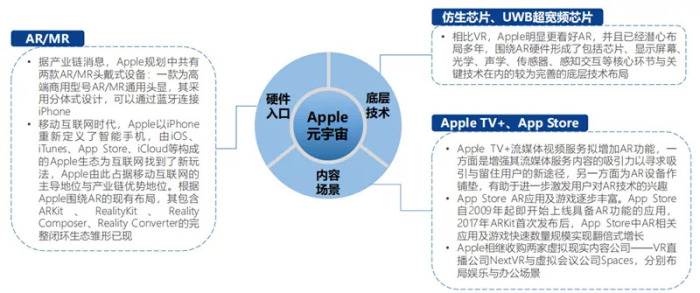

16、Apple:最具潛力將AR/VR設(shè)備推向主流

Apple對(duì)于元宇宙世界的重要性在于其最具潛力將元宇宙的硬件入口——AR/VR設(shè)備推向主流。相比VR,Apple更看好AR,并且已經(jīng)在AR領(lǐng)域默默耕耘多年,其作為移動(dòng)互聯(lián)網(wǎng)時(shí)代的科技霸主,在硬件與軟件領(lǐng)域均占據(jù)絕對(duì)資源優(yōu)勢(shì),擁有從PC到智能手機(jī)再到AR眼鏡/頭顯的強(qiáng)大硬件生態(tài)體系。盡管首款A(yù)R設(shè)備尚未推出,但從近幾年的發(fā)展來看,不論iPhone還是iPad,Apple產(chǎn)品對(duì)AR技術(shù)的支持越來越健全。

按照元宇宙研究框架的六大組件,目前Apple在硬件入口、底層技術(shù)、內(nèi)容與場(chǎng)景這三大組件方向有競(jìng)爭(zhēng)優(yōu)勢(shì)。

▲Apple元宇宙布局

▲Apple元宇宙布局

Apple規(guī)劃中共有兩款A(yù)R/MR頭戴式設(shè)備:一款為高端商用型號(hào)AR/MR通用頭顯,預(yù)計(jì)售價(jià)高達(dá)3000美元以上,并僅面向B端用戶;另一款則是主打日常功能的輕薄型AR眼鏡,主要面向C端用戶。

根據(jù)Apple圍繞AR的現(xiàn)有布局,其包含ARKit、RealityKit、Reality Composer、Reality Converter的完整閉環(huán)生態(tài)雛形已現(xiàn)。操作系統(tǒng):ARKit 5.0。Apple通過ARKit系列的持續(xù)迭代改進(jìn),旨在幫助開發(fā)者構(gòu)建更好的AR開發(fā)體驗(yàn),同時(shí)布局AR內(nèi)容產(chǎn)業(yè)鏈的上游、提前鎖定AR開發(fā)者。

開發(fā)工具 :RealityKit 、 Reality Composer 、 RealityConverter是Apple分別面向開發(fā)者、藝術(shù)家、普通用戶推出的底層框架與開發(fā)工具。

相比VR,Apple明顯更看好AR,并且已經(jīng)潛心布局多年,圍繞AR硬件形成了包括芯片、顯示屏幕、光學(xué)、聲學(xué)、傳感器、感知交互等核心環(huán)節(jié)與關(guān)鍵技術(shù)在內(nèi)的較為完善的底層技術(shù)布局。

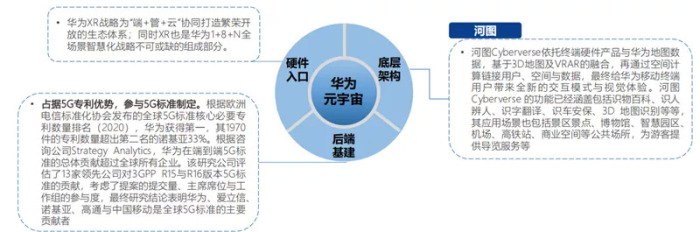

17、華為:河圖,底層架構(gòu)的“中國(guó)之光”

華為布局元宇宙著力于XR核心環(huán)節(jié)自主權(quán)的爭(zhēng)奪與5G行業(yè)標(biāo)準(zhǔn)的制定。XR方面,華為不僅發(fā)布XR專用芯片,游戲控制器與VR頭顯相關(guān)專利,更是圍繞“1+8+N”戰(zhàn)略集結(jié)了5G、云服務(wù)、AI/VR/AR等一系列前沿技術(shù),同時(shí)通過自研、扶持開發(fā)者、與游戲廠商合作等多種形式,不斷豐富鴻蒙內(nèi)容生態(tài)。5G方面,華為是全球端到端標(biāo)準(zhǔn)的最大貢獻(xiàn)者,在端到端的網(wǎng)絡(luò)端、芯片端、終端均占據(jù)主導(dǎo)地位,真正構(gòu)建網(wǎng)絡(luò)-芯片-終端的端到端能力。

按照元宇宙研究框架的六大組件,目前華為在硬件及操作系統(tǒng)、底層架構(gòu)、后端基建這三大方向上均著力布局。

▲華為元宇宙布局

▲華為元宇宙布局

基礎(chǔ)能力方面,華為以XR硬件+OS+HMS為基礎(chǔ),端云結(jié)合全力打造開放XR生態(tài);目前華為在應(yīng)用底層Launcher、XR Cloud、XRKit、XREngine,以及AOSP、鴻蒙OS、XR硬件、AI、GPU/NPU API等基礎(chǔ)能力上已經(jīng)建立了夯實(shí)的基礎(chǔ)。

內(nèi)容開發(fā)工具方面,華為也推出了Reality Studio,該工具致力于讓沒有專業(yè)開發(fā)能力的用戶也能夠輕松開發(fā)內(nèi)容。Reality Studio的功能包括多方面,交互設(shè)計(jì)、場(chǎng)景設(shè)計(jì)、模型編輯、發(fā)布管理全體系。該工具還將支持3D格式轉(zhuǎn)換,華為將聯(lián)合國(guó)內(nèi)開發(fā)者共同推動(dòng)中國(guó)自有的3D模型格式——RSDZ格式的建立,目標(biāo)將中國(guó)3D模型格式推成國(guó)際標(biāo)準(zhǔn)。

隨著信息感知與獲取的全面升級(jí),華為打造下一代網(wǎng)絡(luò)平臺(tái)——全息互聯(lián)網(wǎng)。華為認(rèn)為,信息感知與獲取方式改變后,下一代互聯(lián)網(wǎng)平臺(tái)就是全息互聯(lián)網(wǎng),而華為參與其中所貢獻(xiàn)的數(shù)字世界改造技術(shù)的集大成者,即是河圖Cyberverse。華為在2018年即成立河圖Cyberverse項(xiàng)目,盡管表面含義區(qū)別于元宇宙,但其目標(biāo)也是希望構(gòu)建一個(gè)地球級(jí)、與現(xiàn)實(shí)世界無縫融合、不斷演化的虛擬世界。

18、小米:VR硬件布局仍在推進(jìn),重點(diǎn)布局云游戲分發(fā)

小米VR硬件布局仍在推進(jìn),重點(diǎn)布局云游戲分發(fā)。小米曾高度重視VR硬件,2018年聯(lián)合Oculus推出定價(jià)僅為1499元小米VR一體機(jī),延續(xù)小米高性價(jià)比的產(chǎn)品特征。或受行業(yè)遇冷影響后未推新產(chǎn)品,直至2021年又推出智能眼鏡,表明在XR硬件的探索仍在持續(xù),推薦關(guān)注后續(xù)小米是否將在VR硬件上復(fù)制推動(dòng)智能手機(jī)普及的路徑。在內(nèi)容層面,云游戲是小米依托智慧大屏布局元宇宙的重要環(huán)節(jié)。2021年小米聯(lián)合中國(guó)移動(dòng)發(fā)布“立方米”計(jì)劃,憑借智能手機(jī)與電視所沉淀的用戶助力云游戲分發(fā),進(jìn)一步切入云游戲生態(tài)中。

按照元宇宙研究框架的六大組件,目前小米在硬件入口、內(nèi)容與場(chǎng)景這兩大方向上均著力布局。

▲小米元宇宙布局

▲小米元宇宙布局

2018年,由Oculus提供技術(shù),小米提供供應(yīng)鏈能力,雙方聯(lián)合推出被稱為Oculus Go的中國(guó)版的小米移動(dòng)一體機(jī)VR,售價(jià)僅為1499元,曾被媒體評(píng)價(jià)為最具性價(jià)比的VR產(chǎn)品,后期由于行業(yè)遇冷,小米再未推出過新的VR一體機(jī)產(chǎn)品。

2021年9月14日,小米在微博上發(fā)布概念新品 “小米智能眼鏡探索版”,該產(chǎn)品采用了先進(jìn)的MicroLED光波導(dǎo)技術(shù),能讓畫面在鏡片上顯示,可實(shí)現(xiàn)例如通話、導(dǎo)航、拍照、翻譯等功能,表明小米在智能VR硬件上的探索一直在持續(xù)。

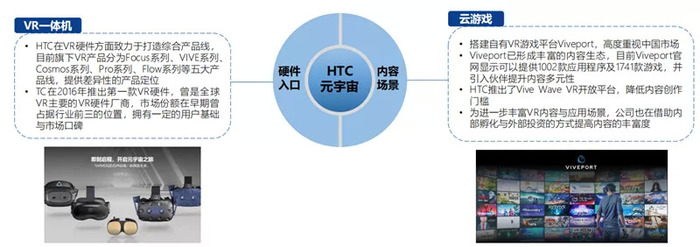

19、HTC:打造五大VR產(chǎn)品線,構(gòu)建硬件—內(nèi)容良性閉環(huán)

打造五大VR產(chǎn)品線,構(gòu)建硬件—內(nèi)容良性閉環(huán)。HTC是行業(yè)內(nèi)頭部的VR硬件廠商,最早與2015年與Valve合作開發(fā)的HTC VIVE頭顯正式發(fā)布,其布局元宇宙的核心優(yōu)勢(shì)在于其豐富完善的VR產(chǎn)品矩陣已經(jīng)占據(jù)一定的市場(chǎng)份額與用戶心智,背靠VR硬件優(yōu)勢(shì),公司持續(xù)加大內(nèi)容與平臺(tái)生態(tài)建設(shè),形成硬件—內(nèi)容的良性循環(huán)。

按照元宇宙研究框架的六大組件,目前HTC在硬件入口、內(nèi)容與場(chǎng)景這兩大方向上均著力布局。

▲HTC元宇宙布局

▲HTC元宇宙布局

HTC在VR硬件方面致力于打造綜合產(chǎn)品線,目前旗下VR產(chǎn)品分為Focus系列、VIVE系列、Cosmos系列、Pro系列、Flow系列等五大產(chǎn)品線,提供差異性的產(chǎn)品定位,分別覆蓋娛樂、家庭辦公、教育培訓(xùn)、展覽展示等場(chǎng)景,價(jià)格帶從3888-12888元不等。HTC也提供相應(yīng)的產(chǎn)品配件,目前主要打造的兩款核心產(chǎn)品為Vive面部追蹤器與Vive Tracker。

HTC在2016年推出第一款VR硬件,曾是全球VR主要的VR硬件廠商,市場(chǎng)份額在早期曾占據(jù)行業(yè)前三的位置,擁有一定的用戶基礎(chǔ)與市場(chǎng)口碑。

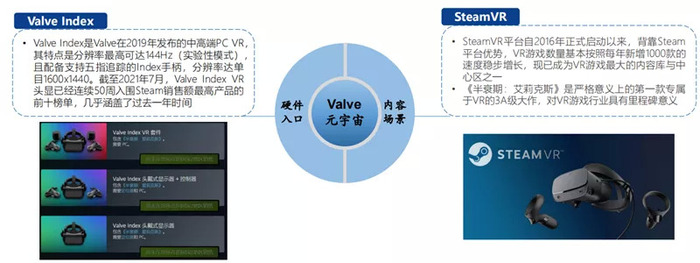

20、Valve:硬件、內(nèi)容與平臺(tái)實(shí)力協(xié)同

Valve布局元宇宙的優(yōu)勢(shì)主要體現(xiàn)在VR硬件、游戲內(nèi)容以及Steam平臺(tái)的良好協(xié)同。如果將元宇宙劃分為消費(fèi)元宇宙與企業(yè)元宇宙,Valve在構(gòu)建游戲元宇宙的方向上已經(jīng)初步具備硬件、內(nèi)容與平臺(tái)優(yōu)勢(shì)——Valve Index在高端VR頭顯中占據(jù)優(yōu)勢(shì)、自研《半衰期:艾莉克斯》樹立VR游戲標(biāo)桿之作、Steam是目前全球影響力最大的游戲平臺(tái)之一。

按照元宇宙研究框架的六大組件,目前Valve在硬件入口、內(nèi)容與場(chǎng)景這兩大方向上具備競(jìng)爭(zhēng)優(yōu)勢(shì)。

▲Valve元宇宙布局

▲Valve元宇宙布局

Valve Index是Valve在2019年發(fā)布的中高端PC VR,其特點(diǎn)是分辨率最高可達(dá)144Hz(實(shí)驗(yàn)性模式),且配備支持五指追蹤的Index手柄,分辨率達(dá)單目1600x1440。作為一款中高端VR頭顯,Index包含頭顯、手柄及基站的套裝售價(jià)999美元,而且還需要配備高性能的游戲電腦,整個(gè)硬件方案比較昂貴,受眾主要針對(duì)少數(shù)的硬核VR游戲玩家。

據(jù)Steam數(shù)據(jù)顯示,截至2021年7月,Valve Index VR頭顯已經(jīng)連續(xù)50周入圍Steam銷售額最高產(chǎn)品的前十榜單,幾乎涵蓋了過去一年時(shí)間。此外,7月SteamVR活躍設(shè)備前三位中,除了Quest 2與Rift S外,第三名就是Valve Index,占比為16.23%,而這三款機(jī)型在近半年持續(xù)蟬聯(lián)前三。

SteamVR背靠Steam平臺(tái)流量。SteamVR平臺(tái)自2016年正式啟動(dòng)以來,VR游戲數(shù)量基本按照每年新增1000款的速度穩(wěn)步增長(zhǎng),現(xiàn)已成為VR游戲最大的內(nèi)容庫與中心區(qū)之一。

03.2022元宇宙,五大方向見真章

在前述章節(jié)中,我們分析2022年行業(yè)將進(jìn)入分歧期,在2021年下半年諸多公司開始布局元宇宙這一方向,開始打磨產(chǎn)品或技術(shù),預(yù)計(jì)1-1.5年過后,即分歧期結(jié)束后,將陸續(xù)會(huì)有相對(duì)成熟的產(chǎn)品/應(yīng)用落地。

元宇宙必將催生出超乎想象的新場(chǎng)景、新應(yīng)用,也會(huì)孕育出新巨頭。分歧期的結(jié)束即化冰時(shí)刻,新芽拱土出頭,我們非常看好新生力量的成長(zhǎng)勢(shì)頭,有望成長(zhǎng)為新巨頭。

2022年分歧期,是產(chǎn)業(yè)資本與金融資本布局的最佳時(shí)機(jī)——于市場(chǎng)底部、左側(cè)去布局元宇宙時(shí)代的未來獨(dú)角獸。結(jié)合產(chǎn)業(yè)發(fā)展趨勢(shì)及中國(guó)優(yōu)勢(shì),元宇宙獨(dú)角獸或許就在以下5個(gè)方向:

1、新硬件主義(諸多新硬件及其產(chǎn)業(yè)鏈);2、虛擬數(shù)字人;3、AI作為新生產(chǎn)要素;4、數(shù)字藏品;5、合圍的力量:底層架構(gòu)、后端基建。

新硬件主義,XR為元宇宙第一入口,但不是唯一入口。人的感官體驗(yàn)不止有視覺與聽覺,還包括觸嗅味覺,甚至是意念等,所有能夠增強(qiáng)我們感官體驗(yàn)的硬件都能成為入口。因此長(zhǎng)期來看,元宇宙的硬件入口預(yù)計(jì)會(huì)非常多樣化,除XR之外,也有智能耳機(jī)、觸覺手套、體感服、腦機(jī)接口、隱形眼鏡、外骨骼等,所有這些硬件的共性是能增強(qiáng)用戶的沉浸感,帶來更多維度的體驗(yàn)、交互。

終極來看,人腦協(xié)處理器/腦機(jī)接口將實(shí)現(xiàn)人與信息世界的直接交互,但目前腦機(jī)接口技術(shù)應(yīng)用仍主要集中于醫(yī)療領(lǐng)域。馬斯克旗下的腦機(jī)接口科研公司Neuralink就在進(jìn)行腦機(jī)接口的研究工作,并已取得了一定進(jìn)展,通過植入專有技術(shù)芯片與信息條可以直接通過USB-C讀取大腦信號(hào);2020年浙江大學(xué)完成國(guó)內(nèi)首例植入式腦機(jī)接口臨床轉(zhuǎn)化研究。

▲元宇宙時(shí)代的硬件終端

▲元宇宙時(shí)代的硬件終端

前述我們強(qiáng)調(diào)了元宇宙時(shí)代硬件的重要性,Meta早已布局硬件入口且非常激進(jìn),希望打破Apple等硬件廠商的制約,搭建起自己的軟硬件一體生態(tài),盡早占據(jù)制高點(diǎn)。目前來看Meta主要專注于VR方向,12月9日,Meta母公司Meta Platforms將人工智能團(tuán)隊(duì)合并至開發(fā)AR與VR的Reality Labs部門,雖然AR眼鏡正在研發(fā)中(在Connect 2021大會(huì)中,提到AR眼鏡 Project Nazare),但推出時(shí)日還未確定。

相較于Meta專注于VR方向,Apple則更加注重AR方向的探索,AR技術(shù)讓人們可以在真實(shí)世界中的環(huán)境下看到數(shù)字效果。Apple相關(guān)XR產(chǎn)品分為幾個(gè)階段,預(yù)計(jì)2022年推出MR頭盔式產(chǎn)品;2024年推出輕量化AR眼鏡。

2022新硬件展望:元宇宙的感官技術(shù)拼圖“看、聽、觸、聞、感”,缺一不可。體感設(shè)備:要讓用戶在數(shù)字世界里有更豐富的沉浸式感覺,需要調(diào)動(dòng)身體的觸覺交互與動(dòng)態(tài)感知。Meta旗下的Reality Labs實(shí)驗(yàn)室于2021年12月發(fā)布了一個(gè)重要產(chǎn)品概念——觸覺手套,可以在虛擬VR空間中感受到不同物體的真實(shí)觸覺。

另外,Meta也在探索將手腕智能設(shè)備與AI相結(jié)合,即將手腕的肌電圖信號(hào)轉(zhuǎn)換為數(shù)字命令發(fā)送到設(shè)備上,實(shí)現(xiàn)數(shù)字交互與控制;預(yù)計(jì)2022年Meta將推出名為Active Pack forQuest 2 的配件,用于Touch控制器的新防汗手柄,推動(dòng)元宇宙在健身場(chǎng)景的落地應(yīng)用。其實(shí),此前已有帶動(dòng)其他感官體驗(yàn)的硬件與電子游戲出現(xiàn),如新冠疫情期間大火的Switch體感運(yùn)動(dòng)游戲《健身環(huán)大冒險(xiǎn)》,玩家需配備體感外設(shè)Ring-Con進(jìn)行游戲,將健身與游戲相結(jié)合。

元宇宙的硬件入口是多元的,聲音、味覺、意識(shí)也是元宇宙感官體驗(yàn)中的關(guān)鍵要素,未來也有可探索的空間,仍有較大變數(shù)。相較于美國(guó),中國(guó)在社交、to C端內(nèi)容與應(yīng)用方面優(yōu)勢(shì)顯著,美團(tuán)、拼多多、抖音視頻直播、京東物流、滴滴打車、共享單車、移動(dòng)支付等,這些都是特有的中國(guó)式創(chuàng)新。在移動(dòng)互聯(lián)網(wǎng)時(shí)代,中國(guó)在變現(xiàn)流通環(huán)節(jié)表現(xiàn)出強(qiáng)大的主觀能動(dòng)性,如極致內(nèi)容變現(xiàn)形態(tài)的直播帶貨的快速發(fā)展。基于在變現(xiàn)環(huán)節(jié)強(qiáng)大的主觀能動(dòng)性,國(guó)內(nèi)的虛擬數(shù)字人與數(shù)字藏品(NFT)預(yù)計(jì)是優(yōu)先受益的方向。

人工智能(AI)屬于底層技術(shù)之一,也大量存在于后端基建中,將人工智能單獨(dú)拿出來進(jìn)行分析,是想強(qiáng)調(diào)其在元宇宙的建設(shè)過程中的重要性,人工智能將是核心生產(chǎn)要素。

現(xiàn)今互聯(lián)網(wǎng)時(shí)代的社會(huì)生產(chǎn)力要素正在發(fā)生變化,即生產(chǎn)力的主體發(fā)生了變化。從AlphaGo開始,人工智能深度學(xué)習(xí)的能力正在明顯加強(qiáng)。當(dāng)人工智能完成了從感知向認(rèn)知的充分進(jìn)化,人工智能無疑會(huì)越來越“聰明”,可以模擬人的思維或?qū)W習(xí)機(jī)制,變得越來越像人。在未來元宇宙的建設(shè)中,人預(yù)計(jì)不是最重要的生產(chǎn)要素,從供給和需求兩個(gè)維度,人工智能可以代替人去發(fā)揮一些關(guān)鍵生產(chǎn)要素的作用。

一方面,人工智能將在元宇宙中發(fā)揮建設(shè)性的作用:元宇宙將帶來數(shù)據(jù)洪流(如3D場(chǎng)景、360度渲染場(chǎng)景),不可能單靠人力去處理這些海量的數(shù)據(jù),具備越來越強(qiáng)的自主學(xué)習(xí)與決策功能的人工智能輔以人工去微調(diào),可大幅降低構(gòu)建元宇宙的周期與人力成本。

另一方面,提供規(guī)模化的內(nèi)容或服務(wù),且能保證個(gè)性化:人工智能將深度介入人們社會(huì)生活,滿足人們的眾多消費(fèi)需求,如AIGC(人工智能生成內(nèi)容),相比現(xiàn)在互聯(lián)網(wǎng)中人們熟知的PGC/UGC,未來元宇宙中AIGC會(huì)越來越多,即用人工智能來規(guī)模化生成內(nèi)容或服務(wù),且能保證個(gè)性化。

AI行業(yè)在過去幾年經(jīng)歷快速的發(fā)展,行業(yè)內(nèi)涌入一大批參與者,國(guó)內(nèi)參與者主要可以分為三種類型:

1)以百度、字節(jié)跳動(dòng)等為代表的互聯(lián)網(wǎng)企業(yè),他們擁有用戶與數(shù)據(jù),在某一特定領(lǐng)域具有較強(qiáng)的綜合實(shí)力,借助AI算法提升行業(yè)競(jìng)爭(zhēng)地位,并不斷嘗試拓展業(yè)務(wù)邊界;

2)以有著“AI四小龍”之稱的商湯科技、曠視科技、云從科技、依圖科技等為代表的技術(shù)型科技企業(yè),該類企業(yè)主要依托技術(shù)轉(zhuǎn)化,創(chuàng)始人在創(chuàng)業(yè)前多從事人工智能、計(jì)算機(jī)視覺等領(lǐng)域的科研,并取得了非常突出的成績(jī),在2013-2015年隨著人工智能領(lǐng)域快速發(fā)展階段進(jìn)行技術(shù)創(chuàng)業(yè);

3)以海康威視、大華軟件為代表的智能化轉(zhuǎn)型的硬件廠商,該類廠商在傳統(tǒng)領(lǐng)域深耕多年,具有深厚的客戶資源沉淀及對(duì)使用場(chǎng)景的理解,伴隨硬件的智能化升級(jí)開始布局人工智能,從而更好的適應(yīng)客戶的需求。以商湯科技、曠視科技、云從科技、依圖科技等為代表的技術(shù)型科技企業(yè)是本輪AI行業(yè)快速崛起的典型代表,是AI行業(yè)的中堅(jiān)力量:

構(gòu)建元宇宙以“硬技術(shù)”為基礎(chǔ),元宇宙所必需的后端基建,包括5G通訊網(wǎng)絡(luò)、算力與算法等。

5G通訊:元宇宙對(duì)網(wǎng)絡(luò)帶寬提出了更高的要求。5G是對(duì)現(xiàn)有移動(dòng)通信系統(tǒng)的全面革新,是人工智能、云計(jì)算等新技術(shù)在未來大展拳腳的基礎(chǔ),將為元宇宙提供高速、低延時(shí)的數(shù)據(jù)傳輸通道。

算力:元宇宙將持續(xù)帶來巨量的計(jì)算需求。5G時(shí)代將帶來數(shù)據(jù)的爆炸式增長(zhǎng),對(duì)算力規(guī)模、算力能力等需求大幅提升,算力的進(jìn)步又反向支撐了應(yīng)用的創(chuàng)新,推動(dòng)技術(shù)的升級(jí)換代、算法的創(chuàng)新速度。

算法:邊緣計(jì)算與云計(jì)算實(shí)現(xiàn)高效分配算力。算法的重要性在:1)元宇宙時(shí)代的數(shù)據(jù)量級(jí)極大,硬件入口為了能夠處理數(shù)字化的場(chǎng)景,需要非常強(qiáng)大的數(shù)據(jù)運(yùn)算能力的支撐;2)以VR為代表的硬件也需要追求沉浸感,這潛在要求設(shè)備的輕便化,也限制了其所能承載的最大運(yùn)算能力。面對(duì)以上矛盾的情況,邊緣計(jì)算與云計(jì)算可以作為一種解決方案,將數(shù)據(jù)傳至于云端,從而釋放硬件端的算力,使其變得更加輕薄。

后端基建公司范圍廣、業(yè)務(wù)多樣化,但共同的特征是面向企業(yè)服務(wù)為主、to B為主;國(guó)內(nèi)外的to B公司,競(jìng)爭(zhēng)力差異極大、競(jìng)爭(zhēng)格局完全相反,背后的原因值得深究;同時(shí),我們判斷在互聯(lián)網(wǎng)、數(shù)據(jù)智能、AI的加持下,國(guó)內(nèi)的走向有望優(yōu)化,從而承載巨量的資本。

智東西認(rèn)為,科技總是不斷進(jìn)步的,客觀來說,元宇宙同時(shí)兼具進(jìn)步性與退步性,其進(jìn)步性在于人的感官體驗(yàn)維度增加,退步的地方在于便攜性與性價(jià)比,只有當(dāng)進(jìn)步性遠(yuǎn)超退步性的時(shí)候,元宇宙才能發(fā)展順?biāo)臁D壳埃钪娴陌l(fā)展還處于很深的爭(zhēng)議期,2022年,元宇宙需要一個(gè)重要的變革來結(jié)束這場(chǎng)爭(zhēng)議。