文|動脈網

近日,甲骨文宣布收購美國醫療IT企業Cerner Corporation。收購協議最終以每股95美元的價格執行,Cerner將自己賣到了驚人的283億美元(約1803億元)。

這堪稱一場醫療領域的世紀收購。交易的兩邊,一方是全球最大的軟件供應商,一方是美國醫療信息化領域的史詩級企業。

在醫療IT領域這樣的剛性領域,市場份額占有率是最重要的指標之一,能夠為企業帶來持續不斷的價值。2021年4月,微軟以160億美元的價格拿下語音&圖像AI公司Nuance Communications,同樣重視生命科學的甲骨文自然不會落下,近300億美元的手筆,換來的是龐大數量的醫院客戶與豐富種類的臨床信息系統。

不過,相較于甲骨文尚未開始的冒險,Cerner的身價則更讓人著迷。

對比國內醫療IT企業經營狀況,頭部上市公司的營收通常在10億元級,與動輒300億元收入的Cerner相去甚遠。那么,中國能夠誕生一家如Cerner這樣的超級醫療IT企業嗎?Cerner的發展歷程又能為國內醫療IT的發展帶來怎樣啟示?

曾收購西門子醫療IT部門,1800億醫療帝國如何煉成?

Cerner成立于1979年,它由實驗室信息化切入醫療,后期主要為醫院提供EMR相關設備與硬件。

一路走來,Cerner可謂順風順水。1986年便憑借1700萬美元的營收登上了納斯達克。但隨后的10年間,Cerner表現平平,股價幾乎看不到波動。

2000-2005年間,投資者重新審視了Cerner的價值,將其股價拉升了約500%。15年時間,Cerner趕上了EHR發展的風口,它的客戶數字已于1990年的250升至了2005年的5000。

2009年2月,奧巴馬簽署了《美國復蘇和再投資法案》,其中的HITECH法案(《衛生信息技術促進經濟和臨床健康法案》)計劃投入200多億美元在全美推廣使用醫療信息技術,意在通過信息化的方法降低醫保支出。加之“聯邦醫保及聯邦醫助EHR獎勵計劃”要求的“對使用EHR的醫生醫院進行獎勵,不使用EHR的醫生醫院進行處罰”,Cerner迎來又一風口。

1997年來Cerner股價變化(數據來源:富途牛牛)

聯邦法案頒布之初,Cerner總計入駐2300家醫院,而到了2013年,電子病歷基礎建設走到尾聲,其醫院用戶數量已超過3000。同一時期,美國的醫院總量約為5000家,Cerner從Epic手中搶走了相當一部分市場份額,市值已達150億美元。

爾后,與政府部門達成的直接合作成為Cerner 電子病歷業務的新支撐點。2015年,美國國防部與Cerner、Leidos、埃森哲簽署了價值90億美元的電子病歷合同,Cerner在其中負責軍隊醫院體系的電子病歷改造,Cerner走到了市值之巔。

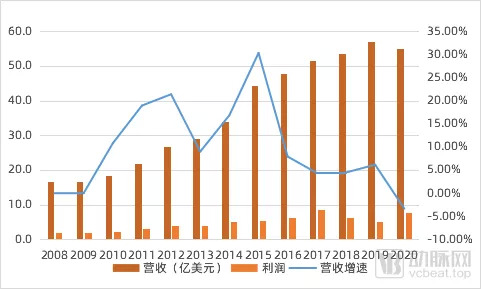

2016年是一個關鍵轉折點。由于客戶總量有限,單一電子病歷市場面臨的天花板抬頭可見。隨著美國國內的醫療IT基礎建設市場被Cerner、Epic、Allscripts 和 MEDITECH四家公司瓜分完畢(2020年數據Cerner市場份額排名第二,四家總計占據超過85%的份額),各家企業營收增速紛紛放緩。壓力之下,他們必須尋找新的增長點。

2008-2020年凈利潤、營收變化情況,轉折從2016年開始(數據來源:根據Cerner歷年招股書整理)

千禧年破圈,Cerner如何打破醫療IT天花板?

破圈,Cerner選擇了三個方向。

作為美國最大的醫療IT供應商之一,超過20%的EHR市場占有率意味著它擁有高效的渠道及豐富的醫療數據處理經驗。因此,由醫院IT建設過渡到臨床IT建設,是Cerner的第一選擇。千禧年后,它推出一系列符合專科需求的輔助決策、質量控制產品,推動美國醫療行業從被動建設向主動建設過度。

臨床專科解決方案與大數據解決方案(院內)是Cerner是院內開辟新業務的重點項。從2008-2017年各業務板塊占比變化情況可以看到,Cerner服務板塊占比持續上升,而維護與支持占比緩慢下降。

分成兩個時間段分析,2008-2012年期間,電子病歷市場在政策的支持下迎來建設潮,Cerner系統銷售開始增長。若其他條件保持不變,與系統銷售同趨勢變化的支持與維護部分應同步變化,但實際與預期相反,支持和維護占比不增反減。造成這一變化最有可能的原因,是系統銷售部分中臨床專科解決方案增長、服務部分中大數據解決方案(院內)增長為企業帶來了更多的營收,卻沒有立刻生成相應的維護收入。這是Cerner業務轉型的關鍵點。

2008-2017年Cerner各業務板塊變化百分比(數據來源:根據Cerner歷年招股書整理)

2013年美國初級電子病歷建設完畢后,Cerner系統銷售出現了較大幅度的波動,這個時間點后,大數據解決方案(院內與院外)逐漸成為貢獻Cerner營收增量的主力軍,并在2017年超過了50%。這段時間內,Cerner積極開拓To B的大數據應用,尋找藥店、藥企、急救中心、政府等角色作為新的支付方,這是Cerner打破天花板的第二個方向。

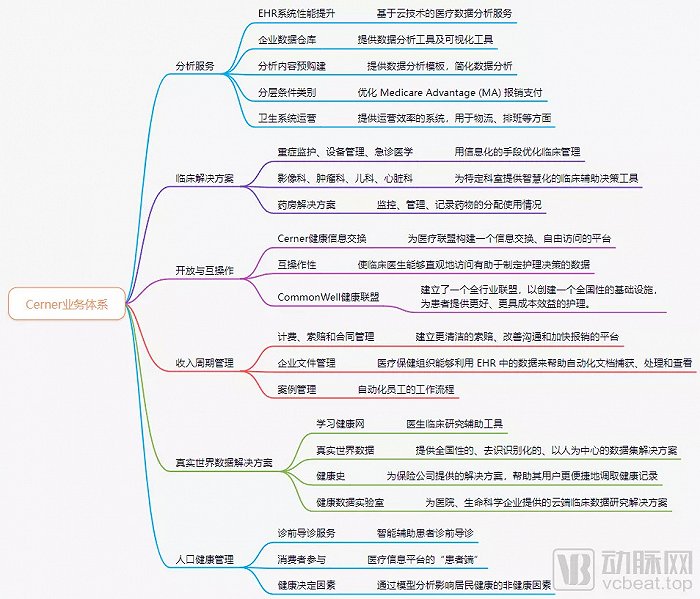

在Cerner的業務體系中,臨床解決方案一方面由重癥監護、設備管理、急診醫學、藥房等細分組成,其核心是利用數據構建模型優化科室運行效率;另一方面由影像科、腫瘤科、兒科、心臟科等具體科室,意在用人工智能等手段幫助醫生進行輔助診斷,補全質量控制真空。

Cerner業務全布局(數據來源:根據官網數據,由動脈網合并整理)

院外方面的業務包括真實世界數據解決方案與人口健康管理兩個部分,它們的目標用戶分別是醫生/藥企、政府。這與我國現階段各企業大數據研究方向一致,不同的是,國內企業規模較小,做完這兩塊內容,至少需要一家醫療大數據公司與一家公衛信息化公司。

兩個方向的躍進一直持續到現在。2017年開始,Cerner財報中的業務劃分由過去的四項變為七項,呈現增長態勢的是專業服務收入,而訂閱收入占比均小幅下降,同樣顯示出臨床專科解決方案與大數據解決方案在Cerner發展中的決定性地位,撐起了一半的市值。

2017-2020年Cerner各業務板塊營收百分比(數據來源:根據Cerner歷年招股書整理)

回到Cerner的核心業務EHR,這是一個一眼望得到頭的市場。美國5000家醫院,那么Cerner EHR業務的客戶量上線便是5000。對于這樣一個深度粘性的系統,市場劃分完畢后搶奪競爭對手市場非常困難,因此,構造一個千億市值商業帝國無需跨海,但再找新一個千億的落足點,Cerner,Epic,Allscripts乃至每一家醫療信息化巨頭,都必須要躍出海外。

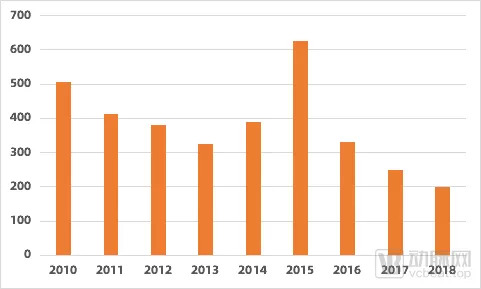

美國EMR設備采購數量(數據來源:中商產業研究院)

出海是信息化公司的好出路嗎?

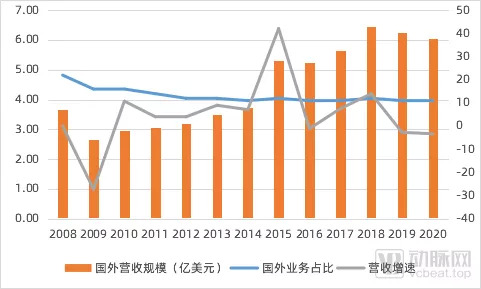

Cerner屬于最早出海的一批美國醫療IT企業。HIT數據顯示,2020年Cerner海外業務發展情況Top6分別為中東、英國及愛爾蘭、大洋洲、加拿大、DACH、西班牙,覆蓋地區逐年擴大。此外,Cerner還是EMEA(歐洲、中東、非洲)市場占有率唯一超過10%的企業。

EHR廠商進入一個新的國家通常依賴于兩種方式:一是合作本土企業,對自有方案進行本土化處理;二是收購本土EHR供應商,使用供應商的EHR直接獲取市場份額。在擴張的過程中,Cerner沒有偏好于某種單一的模式,但并未在10余年的發展中做出亮眼的成績。2008-2020年間,Cerner海外業務占整體營收比例由2008年的22%收縮至2020年的11%,且總量變化不大。

Cerner2008年-2021年營收變化(數據來源:根據Cerner歷年招股書整理)

十余年的海外探索中,Cerner的并購策略愈發激進。2014,Cerner開啟了最大的一次,也是最熟為人知的一次嘗試,它花了13億美元將西門子的醫療信息技術部門收入囊中。

這或許不是一筆合算的交易。從上圖數據可見,盡管2015年Cerner得益于西門子報表的加入而營收大漲,但收購之后的公司整體營收增速呈現下滑趨勢,甚至出現逆增長,說明被收購的業務和原始業務之間并未出現明顯的協同效應。

困境背后是競爭已趨于白熱化的德國EMR格局,Cerner的跨國業務拓展難以展開,且原生EMR具備使用粘性,醫生使用習慣之后不便于更換。直到現在,Cerner都未能將所有西門子德國客戶的系統換成自家的Millennium。

2020年,新冠疫情的出現進一步阻礙了醫療IT公司們的境外旅行,但他們似乎沒有太多的選擇余地。Signify Research發布的EHR報告顯示,美國EHR市場銷售量占全球的2/3,但放眼未來五年,美國將成為EHR市場增速最慢的地區之一,EHR企業必須想到更好的方案,在高度分散、投入有限的海外市場找到新的增長極。

中國能夠誕生一家超級醫療IT企業嗎?

回到最開始提出的問題,中國能夠誕生一家Cerner這樣的超級醫療IT企業嗎?就目前來看,答案恐怕是否定的。

導致這一結果的原因很多,規模、認知、產品形態與產品形式限制了國內醫療IT企業的“做大做強”。

首先是規模。2020年美國醫療IT市場規模保守估計約為7200億元,中國的醫療IT市場規模約為2000億元(中商產業研究院數據),市場規模差距較大。另一方面,中國醫療信息化市場極為分散,不同企業采用的技術標準各不相同,他們在樹立各自壁壘的同時,也形成了一個個數據孤島,使得中國醫療IT市場變得沒那么容易整合。

其次是認知。美國引入EHR的本意是優化醫療數據使用效率以改善醫院效率,降低醫保支出,其目的被政府與醫院共同認可。相比之下,國內醫療IT市場的推廣更多是由政府進行主導,醫院被動進行,不少醫院尚未存在通過信息化改變醫療運行效率及改善支出的意識。

然后是產品形態,由于美國的基礎信息化建設已于2012年前后結束,后續的業務展開偏向于基于醫療數據為醫院、保險機構、藥企開出偏向于應用的解決方案,這為醫療IT企業打開了更大的市場。相比之下,國內的頭部醫療IT企業營收主要依賴于公衛、醫院整體建設的千萬級大單。在建設時,數據分析等應用類產品通常被打包置入其內,這部分價值被一定程度低估。

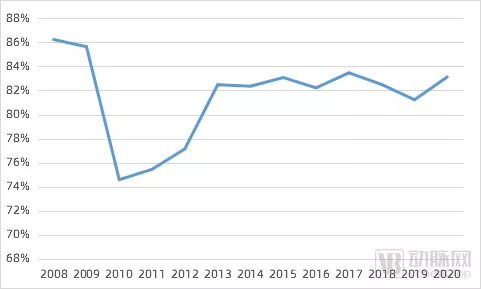

最后是產品形式。從Cerner的業務組成看來,基于云平臺的業務占據了其收入的半壁江山,甚至為部分醫院的信息化管理提供托管服務。這類形式下,產品鋪設成本低,維護方便,形成較高的毛利率。從數據可見,Cerner毛利率在其業務偏向應用端后,便穩定在了80%這一水平。

Cerner2008年-2021年毛利率變化(數據來源:根據Cerner歷年招股書整理)

相比之下,國內醫院偏向于實地安裝,數據不出院,成本相對較高,上市企業毛利率普遍在30%-50%左右,僅麥迪科技這樣注重于專科信息化的企業能夠拿到70%的毛利率。同時,國內醫療IT市場還分化為“通用派”與“定制派”,定制的思路為醫院提供了更好的服務,但也一定程度壓低了毛利率。

四個原因造成了中美兩國的信息化差異,也為中國醫療IT的下一程發展給出了大量啟示。

其一:基建過后,應用是醫療IT發展的必然方向。隨著醫院電子病歷、互聯互通等信息化基礎設施建設進入尾聲,以數據優化臨床流程將成為醫療IT建設的主旋律。這一過程中,醫療系統建設將轉向智慧醫院應用建設,全院電子病歷系統將轉向專科電子病歷系統,智能化逐漸滲透到醫療服務的每一個環節。

其二:國內要打開新市場,探索新賽道的方式遠優于出海。從Cerner的出海結果可見,要適應當地政策,推出差異化的競爭產品非常難,收購、自研都難以有效打開市場,且目前國內企業無法做到Cerner高毛利的營運方式。因此,目前少有企業嘗試海外探索,要開啟這條道路還需一定時間沉淀。

其三:分散的市場將逐漸走向聚集。對于頭部的上市醫療IT企業而言,更大的市場份額意味著新產品推廣更容易,標準化更高,也就意味著更高的毛利率,規模效應推動頭部企業雪球越滾越大,不可避免地擠壓中小企業的生存空間。

此外,盡管現階段頭部的上市醫療IT企業傾向于基礎建設,新興的醫療IT公司落足于智能應用開發,但從長遠來看,作用基礎建設的上市醫療IT企業能夠更輕易的建起平臺生態,限制新興醫療IT公司的產品落地。種種優勢都在推動醫療IT企業攫取更多的基礎設施份額。

總的來說,中美兩國沿著兩條不同的信息化建設之道發展,但又都走著產業整合、信息建設專科化的道路。

2021年7月,衛寧健康向創業慧康拋出合并的橄欖枝,盡管最終談判破裂,但卻首次將信息化企業暗地推進的合并意向擺在明面上。實際上,2021年多家醫療IT企業都曾透露出合并的可能,具體行動可能在未來兩年逐漸變為現實。

從目前來看,聚攏的產業或能更好地推動標準化的醫療信息化建設,加速互聯互通。但更有可能的是,為了更好地滾雪球,全球的醫療IT行業或將殊途同歸。