文|消金界

剛開年,就已有約40家銀行披露了2022年同業存單發行計劃。從發行額度來看,較2021年同比呈現上升態勢,中小銀行表現得較為明顯。這反映出負債端面臨壓力。

近年來,監管壓縮結構性存款,同時強化互聯網存款合規要求,銀行攬儲難度加大,發行同業存單成為補充負債的重要渠道。

而從信貸業務方面來講,簡單點說,就是便宜的資金偏緊,進而資金成本端有上漲的趨勢。

對于行業而言,信貸利率是老生常談的話題,但誰也繞不開,畢竟是資產生息的依據、利潤來源的根本。而在經營中,資金成本占據大頭。甚至能否拿到機構資金已成為生存關鍵。因此,資金與利率問題值得持續關注。今天就聊一下,如何應對成本端利率上行與產品端利息下降的問題。

01、監管

談起放貸利率,不得不提的是“4倍LPR”。這一概念最早出現是2020年8月,最高人民法院發布《關于審理民間借貸案件適用法律若干問題的規定(2020年8月修訂)》,簡簡單單一句“總計超過合同成立時一年期貸款市場報價利率四倍的部分,人民法院不予支持”,使貸款利率的司法支持標準創了新低。

一經頒布,便引起業內嘩然,如果真的適用,則大部分消費金融機構的利息收入將被腰斬。

雖然金融科技機構通常都有銀行、信托、消費金融公司等持牌金融機構作為合作的放款主體,并非該司法解釋所規制的“民間借貸”的范圍,不應受其影響,但理想和現實終究有差距。雖然有白紙黑字的“經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定”,但不同地區法院在裁判時標準不一,個別法院在審理金融機構借款合同的案件中會援引該司法解釋。

在這種情況下,哪個金融機構的合規也不敢痛痛快快地批項目,于是就有了一群被反復折磨的消金人。

說句題外話,這幾年,這個團隊真不輕松,工作中要不厭其煩地解釋息費合規性,對內反復強調要調低利率、對外經常要改合同……

在2021年的第一天,最高人民法院于2020年12月發布的《關于審理民間借貸案件適用法律若干問題的規定(2020年12月修訂)》正式生效,其雖然延續了8月修訂稿的計算標準,但本次修訂稿仍堅持“因發放貸款等相關金融業務引發的糾紛,不適用本規定”不做修訂。本無關緊要,卻因其在2020年11月溫州中院改判“平安銀行溫州分行與洪某金融借款合同糾紛一案”、支持金融機構借款合同糾紛不適用司法解釋后頒布,不得不說是監管態度的低調官宣。

而8個月后,最高法通過在(2020)最高法民終1323號判決中對司法解釋的適用范圍進行了高調且明確的釋明,判決中一句云淡風輕的“對于金融機構的金融借款,利率的司法保護上限為年利率24%”,給迷惘已久的消金人一劑強心針(詳見《最新案例分析|最高法確認金融機構借款利率司法保護上限》)。

與此同時,2021年監管持續加強了信貸利率的管控,明確要求金融機構須如實披露利率信息。隨后金融機構踏踏實實地用IRR口徑展示了年化利率,并舉一反三地對單利復利、計算基數進行標準化管理。

02、展望

2021年12月20日,央行下調了1年期LPR利率到3.80%,而1年期LPR已經保持了20個月沒有調整。所以,行業內有聲音說,本次下調,對于消費金融來說是一個利率下行的訊號。

不能說LPR對于消金行業沒有指導意義,但考慮到央行是從更宏觀的角度對金融行業的整體調控,而消金在行業內所占比重十分有限,因此解讀該調整是針對行業未免過分緊張。

因此,無論是從目前保守態度,還是從司法機關對金融機構適用24%利率的明示,對于后續利率上限的調整,從現在這個時點來看,未來短期內總體還是較為樂觀。

但長期來看,消金人還是應當做好利率上限進一步下調的準備。此前,已有媒體報道稱,一些地區對轄區內金融機構發布指導意見,要求將年化貸款利率壓降到20%以內。

生于憂患,螞蟻等頭部機構早已開始跑馬圈地,提前布局18%以下優質客群的培養。所以,想要繼續吃消金這碗飯,降利率這事兒還真的得早做打算,主動調整或許有陣痛,但長痛不如短痛。

如果自詡客戶搶得過頭部機構、資金拿的比市場價格低,那加快速度或許還能趕得上他們的步伐,但獲客成本、渠道費用、客戶維護都是一筆不小的支出,必須提前做好現金流測算,別忙活半天為他人做嫁衣。

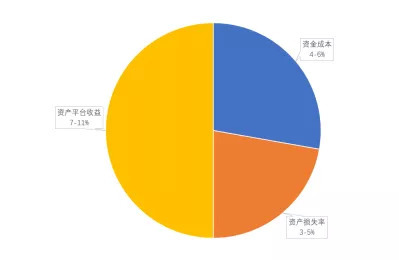

就按照18%利率為前提,簡單測算收益分配比:

當資金成本低到4-6%,資產損失率控制在3-5%左右的時候,留給平臺的實際收益還有7-11%,但這僅僅是毛利率,還要覆蓋自身的獲客成本、風控支出、人力成本、系統成本等。這樣一看,后續的發展思路比較清晰:

1、降低資金成本,找更便宜的錢。

從資金成本來講,關聯公司拆借<標準化市場<銀行資金<非標市場,換句話來講,先薅股東和兄弟公司的羊毛,搞到無息借款;再去資產證券化,搞到低成本資金,同時賺一波名聲;發不了ABS就去找銀行合作,按資金實際使用期限計息,資金靈活、量大還便宜;實在不行就找信托、小貸,有錢放款總歸是好的。

2、降低運營成本及資產損失,提升客單利潤。

獲客成本、運營成本、風控成本都是必須花的錢,省是省不下來的,只能修煉“內功”,通過提升客戶管理能力、運營能力,降低單客的基礎支出以變相提升單客利潤率,在相同利率下獲取更多利潤。

筆者認為,利率短期內或不會有大的調整,而且“斬立決”或不會發生,消金人大可不用太悲觀,踏踏實實過好2022年;但話又說回來,不論是行業競爭還是宏觀引導,開發信貸利率更低的產品,才能保持競爭力。開年金融機構同業存單發行計劃規模持續上升,已發出抬升成本信號。因此,2022年須提前布局低利率客群,開源節流、內外兼修,方可安身立命。