記者 | 張喬遇

隨著中國(guó)生物制藥行業(yè)的蓬勃發(fā)展以及新冠疫情的影響,重組蛋白市場(chǎng)發(fā)展勢(shì)頭強(qiáng)勁。根據(jù)Frost & Sullivan的統(tǒng)計(jì)數(shù)據(jù),中國(guó)重組蛋白市場(chǎng)從2015年的51億人民幣增長(zhǎng)到2020年的145.4億人民幣,期間年復(fù)合增長(zhǎng)率為23.3%,預(yù)計(jì)2025 年市場(chǎng)規(guī)模將達(dá)到337.7億人民幣,2020年至2025年間年復(fù)合增長(zhǎng)率接近18.4%。

近日,主營(yíng)重組蛋白業(yè)務(wù)的蘇州近岸蛋白質(zhì)科技股份有限公司(簡(jiǎn)稱(chēng)“近岸蛋白”)科創(chuàng)板IPO獲受理,保薦機(jī)構(gòu)為民生證券。

近岸蛋白選擇《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第二十二條第一項(xiàng)規(guī)定的上市標(biāo)準(zhǔn):預(yù)計(jì)市值不低于人民幣10億元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元,或者預(yù)計(jì)市值不低于人民幣10億元,最近一年凈利潤(rùn)為正且營(yíng)業(yè)收入不低于人民幣1億元。

截至本招股說(shuō)明書(shū)簽署日,公司實(shí)際控制人為朱化星,合計(jì)持有近岸蛋白71.24%的股份表決權(quán)。上海欣百諾系公司控股股東,持有近岸蛋白3035.50萬(wàn)股份,持股比例為57.67%。此外,東運(yùn)創(chuàng)投為近岸蛋白的國(guó)有股東,持有公司股本總額的19.23%。

新冠下業(yè)績(jī)大爆發(fā),營(yíng)收增速或?qū)⒋蠓禄?/strong>

近岸蛋白是一家專(zhuān)注于重組蛋白應(yīng)用解決方案的高新技術(shù)企業(yè),主營(yíng)業(yè)務(wù)為靶點(diǎn)及因子類(lèi)蛋白、重組抗體、酶及試劑的研發(fā)、生產(chǎn)、銷(xiāo)售,并提供相關(guān)技術(shù)服務(wù)。

同時(shí)也是醫(yī)療健康與生命科學(xué)領(lǐng)域的上游供應(yīng)商,提供的產(chǎn)品與服務(wù)可應(yīng)用于生物藥、生命科學(xué)基礎(chǔ)研究、體外診斷、mRNA疫苗藥物、生命科學(xué)基礎(chǔ)研究等領(lǐng)域。

報(bào)告期內(nèi)(2018年至2021年上半年),近岸蛋白實(shí)現(xiàn)合并營(yíng)業(yè)收入分別為2600.46萬(wàn)元、3598.32萬(wàn)元、1.80億元、1.31億元,公司銷(xiāo)售模式以直銷(xiāo)為主。每年約20%-30%的境外收入,主要出口韓國(guó)、美國(guó)、加拿大等國(guó)家。扣除非經(jīng)常性損益后歸屬母公司凈利潤(rùn)分別為-1282.66萬(wàn)元、-957.64萬(wàn)元、8535.95萬(wàn)元、5386.50萬(wàn)元。

值得注意的是,2020年以前,近岸蛋白還處于持續(xù)虧損的狀態(tài)。2020年初新冠疫情爆發(fā)后,全球化的物流受阻,面對(duì)體外診斷市場(chǎng),國(guó)內(nèi)公司紛紛考慮使用國(guó)產(chǎn)原材料替代進(jìn)口,解決研發(fā)和生產(chǎn)創(chuàng)新診斷試劑原材料不足的問(wèn)題。

mRNA疫苗以其研發(fā)周期短、生產(chǎn)速度快、無(wú)基因組整合風(fēng)險(xiǎn)等優(yōu)勢(shì),迅速得到行業(yè)的重視和認(rèn)可。近岸蛋白借此推出一系列與新冠病毒相關(guān)的重組蛋白產(chǎn)品,并于2020年實(shí)現(xiàn)mRNA疫苗藥物生產(chǎn)用酶的規(guī)模化生產(chǎn),導(dǎo)致公司經(jīng)營(yíng)業(yè)績(jī)迅速增長(zhǎng)。

2020年,近岸蛋白主營(yíng)業(yè)務(wù)收入為1.80億元,較2019年增長(zhǎng)405.23%,其中新冠直接相關(guān)收入占當(dāng)期主營(yíng)業(yè)務(wù)收入的比例為61.37%。2021年上半年,近岸蛋白主營(yíng)業(yè)務(wù)收入1.31億元,其中新冠直接業(yè)務(wù)收入占比50.29%。

2021年上半年,近岸蛋白收入較去年同期收入增長(zhǎng)率僅33.67%,由于公司季節(jié)性特征不顯著,其新冠下的業(yè)績(jī)表現(xiàn)恐難持續(xù)。

并且隨著各國(guó)防控經(jīng)驗(yàn)增加、檢測(cè)手段、疫苗接種的普及,公司整體營(yíng)收增速或?qū)⒋蠓禄?/span>。

而另一方面,近岸蛋白逐漸成為了復(fù)星集團(tuán)(SZ00656)、艾康生物、萬(wàn)孚生物(SZ300482)、沃森生物(SZ300142)等知名公司的供應(yīng)商,但報(bào)告期公司大客戶呈現(xiàn)集中度不斷提高的風(fēng)險(xiǎn)。2018年至2021年上半年,公司來(lái)自前五大客戶的收入占總收入的比重分別為23.33%、22.75%、43.57%和67.07%。

市占率不足,存貨跌價(jià)準(zhǔn)備遞增

截至本招股書(shū)簽署日,沃森生物向近岸蛋白采購(gòu)的mRNA疫苗藥物生產(chǎn)用酶可以滿足供應(yīng)其生產(chǎn)所需。近岸蛋白已通過(guò)沃森生物對(duì)公司進(jìn)行的質(zhì)量和生產(chǎn)體系審計(jì),并于2021年10月8日與沃森生物就mRNA疫苗項(xiàng)目生產(chǎn)用酶的供應(yīng)簽署《戰(zhàn)略合作協(xié)議》,確保沃森生物未來(lái)mRNA生產(chǎn)所需原料的質(zhì)量需求和供貨需求。

但目前,mRNA疫苗領(lǐng)域尚處于發(fā)展階段,全球各大mRNA疫苗生產(chǎn)廠商的原料供應(yīng)商主要為T(mén)hermofisher(其產(chǎn)品涵蓋轉(zhuǎn)錄修飾酶、帽類(lèi)似物以及NTP原料等,產(chǎn)品線完備)、NEB(擁有完整的轉(zhuǎn)錄加帽酶體系及NTP)等國(guó)外公司,而國(guó)內(nèi)mRNA原料供應(yīng)鏈目前仍處于起步階段。

行業(yè)上,根據(jù)Frost & Sullivan數(shù)據(jù),一方面,中國(guó)廠商的重組蛋白總銷(xiāo)售由內(nèi)銷(xiāo)和出口兩部分組成。按該總銷(xiāo)售口徑統(tǒng)計(jì),2020年近岸蛋白的靶點(diǎn)及因子類(lèi)蛋白產(chǎn)品總銷(xiāo)售額約8240萬(wàn)人民幣,在國(guó)產(chǎn)廠商中排名第三。

另一方面,2020年中國(guó)重組蛋白科研試劑市場(chǎng)的第一和第二名分別為R&D Systems和PeproTech,近岸蛋白占據(jù)了國(guó)內(nèi)總體市場(chǎng)6.5%的份額,在中國(guó)重組蛋白科研試劑市場(chǎng)位列第四,在國(guó)內(nèi)廠商中位列第二。

整體看來(lái),全球重組蛋白科研試劑市場(chǎng)長(zhǎng)期由國(guó)外品牌占據(jù),國(guó)內(nèi)企業(yè)在重組蛋白產(chǎn)品技術(shù)、質(zhì)量和規(guī)模等方面與國(guó)外品牌存在較大差距。

報(bào)告期內(nèi),近岸蛋白產(chǎn)各項(xiàng)產(chǎn)品銷(xiāo)率存在波動(dòng)且整體處于較低水平。其中,靶點(diǎn)及因子類(lèi)蛋白產(chǎn)銷(xiāo)率分別為19.82%、27.55%、31.88%和46.99%,銷(xiāo)量還不足總產(chǎn)量的50%。

同期重組抗體產(chǎn)銷(xiāo)率分別為35.97%%、28.13%、51.22%和78.22%,同樣處于較低水平,產(chǎn)銷(xiāo)率唯一相對(duì)較高的產(chǎn)品是收入較少的酶及試劑,報(bào)告期平均在80%以上并逐步接近90%。

對(duì)于這種情況,近岸蛋白解釋為:公司所處行業(yè)下游需求隨著全球生命科學(xué)研究的趨勢(shì)和熱點(diǎn)變化而動(dòng)態(tài)變化,存在一定的不可預(yù)見(jiàn)性和不確定性。從購(gòu)買(mǎi)習(xí)慣來(lái)說(shuō),大多數(shù)客戶偏好盡可能一次從一個(gè)供應(yīng)商采購(gòu)其所需的所有生物試劑,以此來(lái)提高采購(gòu)效率。因此,公司在實(shí)際生產(chǎn)經(jīng)營(yíng)中經(jīng)常會(huì)生產(chǎn)多種現(xiàn)貨產(chǎn)品,以及時(shí)滿足客戶多樣的需求。

這也導(dǎo)致了公司積壓了較多的存貨,界面新聞?dòng)浾咦⒁獾剑兜鞍讏?bào)告期平均85%以上的存貨均為自制半成品和成品。報(bào)告期內(nèi),近岸蛋白的存貨賬面余額合計(jì)分別為1514.89萬(wàn)元、2072.52萬(wàn)元、3228.72萬(wàn)元和4476.40萬(wàn)元,對(duì)應(yīng)存貨跌價(jià)準(zhǔn)備金額分別為655.84萬(wàn)元、876.01萬(wàn)元、1357.78萬(wàn)元和2176.44萬(wàn)元,占比分別為43.95%、42.27%、42.05%和48.62%。

值得注意的是,同期近岸蛋白的資產(chǎn)減值損失分別為-331.33萬(wàn)元、-259.51萬(wàn)元、-568.41萬(wàn)元及-898.48萬(wàn)元。而近岸蛋白資產(chǎn)減值損失主要系存貨跌價(jià)損失,報(bào)告期內(nèi)金額分別為-334.67萬(wàn)元、-259.51萬(wàn)元、-568.41萬(wàn)元及-898.48萬(wàn)元。

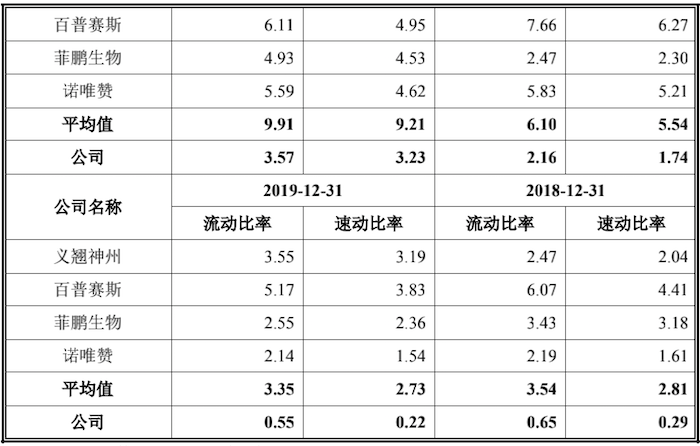

報(bào)告期內(nèi),近岸蛋白的存貨周轉(zhuǎn)率分別為0.70、0.58、0.73及0.92,呈波動(dòng)趨勢(shì),低于同行業(yè)可比公司義翹神州(SZ301047)、百普賽斯(SZ301080)、菲鵬生物(838391)和諾唯贊(SH688105)平均水平0.97、0.94、1.33和1.33。

毛利率、償債能力雙低

公司重組蛋白產(chǎn)品業(yè)務(wù)的占比分別為79.41%、72.83%、88.85%、95.57%,系主營(yíng)業(yè)務(wù)的主要構(gòu)成部分。公司主營(yíng)業(yè)務(wù)綜合毛利率分別為67.16%、71.67%、89.32%、86.47%,增勢(shì)較明顯,不過(guò)還是低于同業(yè)的平均值。

報(bào)告期義翹神州(SZ301047)、百普賽斯(SZ301080)、菲鵬生物(838391)和諾唯贊(SH688105)四家公司的平均毛利率分別為87.82%、87.90%、94.06%和91.18%。近岸蛋白對(duì)此解釋?zhuān)?019年度及以前,公司的收入水平較低,房租、折舊等固定成本較高導(dǎo)致公司業(yè)務(wù)整體毛利率較低,另一方面,公司在主營(yíng)業(yè)務(wù)內(nèi)容、產(chǎn)品結(jié)構(gòu)方面與可比公司存在差異。

此外,近岸蛋白表示自2020年1月1日起執(zhí)行新收入準(zhǔn)則,將產(chǎn)品銷(xiāo)售過(guò)程中物流包裝費(fèi)改為在主營(yíng)業(yè)務(wù)成本中核算,不在銷(xiāo)售費(fèi)用中列示。而可比公司義翹神州、百普賽斯、菲鵬生物將與運(yùn)輸相關(guān)的支出在銷(xiāo)售費(fèi)用中核算,諾唯贊自2021年1月1日起將與運(yùn)輸相關(guān)的支出在主營(yíng)業(yè)務(wù)成本中核算。

2020年及2021年上半年,公司物流包裝費(fèi)分別為160.06萬(wàn)元、113.97萬(wàn)元。剔除物流包裝費(fèi)影響后,公司2020年及2021年上半年主營(yíng)業(yè)務(wù)綜合毛利率分別為90.21%、87.34%,與可比公司主營(yíng)業(yè)務(wù)綜合毛利率差異進(jìn)一步縮小。

此外值得注意的是,近岸蛋白的償債能力也顯著背離行業(yè)。報(bào)告期公司合并報(bào)表資產(chǎn)負(fù)債率分別為97.13%、123.96%、40.04%和28.14%,尤其是2018年、2019年,行業(yè)平均資產(chǎn)負(fù)債率僅22.88%和24.56%,已經(jīng)出現(xiàn)嚴(yán)重背離行業(yè)的情況。

近岸蛋白對(duì)此解釋為2018年及2019年,公司資產(chǎn)負(fù)債率較高,主要系公司前期業(yè)績(jī)未釋放,整體處于虧損狀態(tài),且未通過(guò)股權(quán)融資,而是通過(guò)銀行短期借款來(lái)進(jìn)行融資所致。

但該年近岸蛋白短期借款余額分別為200萬(wàn)元和400.58萬(wàn)元,占當(dāng)期資產(chǎn)總額的比例7.20%和10.10%,并非最主要的影響。界面新聞?dòng)浾咦⒁獾剑兜鞍捉傻呢?fù)債來(lái)自其他應(yīng)付款項(xiàng)目,該科目下占比98%以上的為往來(lái)款,主要系近岸蛋白與關(guān)聯(lián)方之間的往來(lái)款,2018年、2019年公司應(yīng)付往來(lái)款余額分別為1588.60萬(wàn)元、2320.17萬(wàn)元。

具體來(lái)看,系2018年和2019年近岸蛋白向控股股東上海欣百諾發(fā)生的其他應(yīng)付款分別為1567.64萬(wàn)元和2170.46萬(wàn)元。近岸蛋白表示,公司向關(guān)聯(lián)方采購(gòu)的資產(chǎn)和服務(wù)包括儀器設(shè)備、生產(chǎn)原料、在產(chǎn)品等,相關(guān)采購(gòu)主要系公司生產(chǎn)經(jīng)營(yíng)的實(shí)際需要以及為解決同業(yè)競(jìng)爭(zhēng)問(wèn)題導(dǎo)致,相關(guān)交易背景真實(shí),交易定價(jià)公允,具有合理性及必要性。

但不可否認(rèn)的是,該種形式也對(duì)近岸蛋白的償債能力造成影響。報(bào)告期近岸蛋白流動(dòng)比率分別為0.65、0.55、2.16及3.57,速動(dòng)比率分別為0.29、0.22、1.74 及3.23。短期償債能力均明顯低于同行業(yè)可比公司平均水平。

此輪上市,近岸蛋白擬募資15億元,其中8.05億元用于診斷核心原料及創(chuàng)新診斷試劑產(chǎn)業(yè)化項(xiàng)目;5.24億元用于研發(fā)中心建設(shè)項(xiàng)目,還有1.71億元用于補(bǔ)充流動(dòng)資金。