文|科技新知 樟稻

編輯|伊頁

B站宅舞區被移動、聯通、電信三大運營商的客服小姐姐占領,早已不是新鮮事,當運營商憑借“搞活兒”討好年輕人,掌握流量密碼的同時,資本市場上,日子卻并不好過。

1月5日,中國移動登陸A股,加上在去年8月20日率先回A的中國電信,三大運營商在A股齊聚。

上市首日,在港股回購計劃和綠鞋機制護航下,中國移動全日未有破發。截至收盤報價57.88元,僅漲幅0.52%,按此計算,中國移動中一簽僅能賺300元,被股民戲稱賺三個月話費。

而早于中國移動登陸A股的另外兩家,截至1月13日,中國電信市值3944億,每股4.31元,仍低于每股4.53元的發行價;中國聯通市值僅為1252億,每股4.04元。

低迷的市場表現背后,主要系于運營商業績普遍增長乏力,投資者理所當然用腳投票。

現階段,在傳統業務市場飽和、流量紅利消失的大背景下,運營商期間的通信業務正在面臨增長難題。

與此同時,隨著5G、物聯網、云計算等創新業務領域進入規模增長期,to B業務被重新擺在桌面上。

近期傳播比較火熱的一篇文章《中移動的宿命,也是微信的宿命?》中提到,中國移動不甘一直做管道,即無法染指“管子”里跑的內容。

事實上,三大電信運營商多年來的夢想,就是擺脫管道化的底層運營商宿命——干著網絡基礎設施建設的累活,卻飽了OTT廠商的口袋。

如何切入B端市場、擺脫傳統“管道+流量”模式,從管道提供商向服務提供商轉型,云計算被認為是一個重要抓手,尤其是在邊緣計算領域。

這樣來看,布局云計算是運營商的應有之舉,大型數據中心、豐富的帶寬資源等更是運營商與生俱來的優勢,云計算業務應該很好開展才對。

可令人遺憾的是,現有局面下,運營商的云計算業務似乎陷入進退失據的“泥沼”中。

01 起大早趕晚集

經常被忽略的是,運營商和互聯網企業在布局云業務的時間節點上難分伯仲,甚至運營商還要領先一步。

如今國內的云計算“一哥”阿里云,于2009年創立后,次年借助淘寶找到規模化落地場景。

而在2007年,中國移動研究院便開始進行云計算的研究和開發,同樣在2009年,中國移動正式對外公布其正在研發和試驗的平臺“BigCloud——大云”,并于9月1日正式發布了“大云0.5”版本。

此后,移動按部就班推出大云1.0到大云5.0,2019年5月,大云5.0發布。至于現在被業內熟知的“移動云”,則是在2019年11月推出的全新中國移動云服務品牌,即大云的“升級版”。

同中國移動類似,在云計算方面,中國電信從2009年開始布局,同年宣布啟動翼云計劃,2010年開展內部實驗,2011年在三個層次部署商用云建設,正式為客戶提供服務。

2012年,中國電信天翼云成立,作為中國電信專有的云計算業務品牌。2021年3月,據知情人士透露,中國電信集團內部已經正式發文,成立天翼云科技有限公司。

如今這則信息已被證實,2021年7月1日,天翼云科技有限公司成立。業內人士分析,這一動作應只是將原屬于集團旗下的云計算子公司獨立出來運作而已,具體業務或不會有太大變化。

與中國移動、中國電信相比,中國聯通的云計算業務相對低調,2009年,中國聯通推出了“互聯云”項目,但鮮有媒體報道。

在中國電子學會云計算專家委員李兵的一篇文章中,將“互聯云”描述為:

將各個云,包括私有云和公共云通過網絡連接起來,即在網絡的最高層,通過相關的軟件和協議將不同云實現互聯,形成一個云網絡,或者稱之為云海。

從今天來看,這一觀點略顯天馬行空,也注定難以跑出來。

與聲勢漸弱的“互聯云”相比,“沃云”接替成為中國聯通面向行業的招牌。2013年12月12日,在2013云世界大會上,中國聯通正式發布旗下云計算業務品牌“沃云”。

從三大運營商的動作來看,選擇了對云計算業務進行及時跟進,但從結果來看,卻都有些不盡如人意。

數據是最直觀的表達,在《華泰證券》的一份研報中提到,根據三大運營商披露的經營數據,2021年上半年,云計算業務營收合計達228.4億元,同比增長105.5%。

其中,中國移動、中國電信、中國聯通云計算業務營收分別為97.2、103.4、27.8億元,分別同比增長118.1%、122.1%、38.9%。

與之對比,或受到反壟斷等相關政策影響,互聯網廠商云計算業務增速放緩。

其中,2021年上半年,阿里云營收同比增長34%,騰訊金融科技與企業服務業務營收同比增長44%,百度智能云業務營收同比增長63%。

單從這一方面來看,運營商似乎已經成為云計算市場強有力的競爭者,但尷尬的是,在公有云IaaS+PaaS市場中,卻難見運營商的身影。

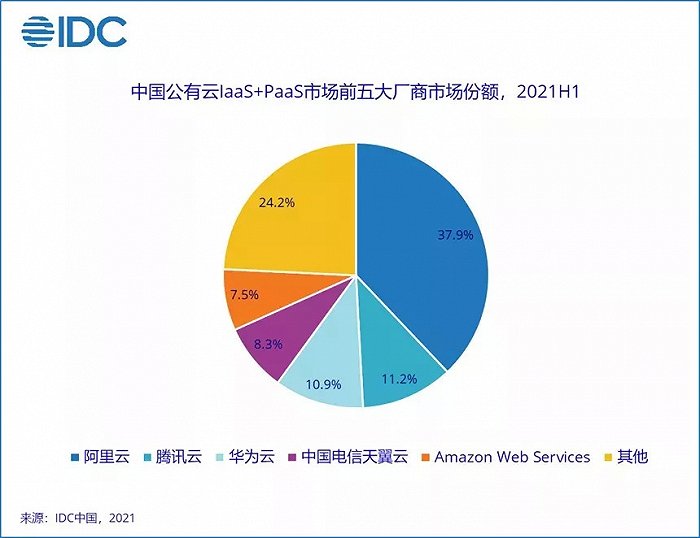

根據IDC發布的《中國公有云服務市場(2021上半年)跟蹤》報告顯示:2021上半年公有云IaaS+PaaS市場中,前五大廠商為阿里云、騰訊云、華為云、天翼云,亞馬遜AWS。

與阿里云2021年上半年(公有云IaaS+PaaS)市場份額37.9%相比,天翼云以8.3%的市場份額位居第四,聯通云和移動云則被歸類到others中。

進一步了解,在上述排名中,移動云位列第8,聯通云或更為居后。

猶記得此前在2019年中國移動合作伙伴大會媒體溝通會上,中國移動蘇州研發中心副總經理吳世俊表示,移動云目標在三年內進入國內云服務商第一陣營。

三年之期將近,移動云尷尬的市場地位背后,是運營商觸云的時代眼淚。

02 運營商“墜云”宿命?

“人類從歷史中學到的唯一教訓,就是人類無法從歷史中學到任何教訓。”

2017年5月,美國運營商Verizon將企業云計算、托管服務以及云網協同方面的業務出售給IBM,全面退出云計算市場。

這里需要補充的是,云計算起源于國外。一般認為,亞馬遜AWS在2006年公開發布S3存儲服務、SQS消息隊列及EC2虛擬機服務,宣告了云計算時代的到來。

出人意料,彼時最受追捧的云計算參與者,不是亞馬遜等互聯網企業,而是一眾擁有通信基礎的運營商們。對運營商而言,除了業務本身之外,如果能借助云計算擺脫管道化的隱憂,可謂兩全其美。

拿美國電信運營商Verizon來說,其在2009年6月正式推出CaaS業務,主要面向大型企業和政府客戶。在2010年,Verizon已在35個國家擁有超過200個傳統數據中心。

彼時,市場研究公司Ovum預測,在未來一兩年內,全球主要電信公司將成為云計算市場的強大參與者。

遺憾的是,國外一眾運營商的云業務卻急轉直下,業務賣的賣,拋的拋,最終不得不退出云計算市場。

成王敗寇的故事,每天都在商業世界中上演。“成功的原因有很多,失敗的原因就那幾個。”對于當時正在云計算業務上布局的國內運營商來說,能否避免重蹈覆轍才是關鍵。

分析國外運營商“墜云”往事,大體上可以歸納出三個方面的失勢原因:市場、技術、服務。

市場是最外部的原因。根據Frost& Sullivan的調研結果:截至2016年年底,在全球云市場亞馬遜IaaS和PaaS份額為40%。同期,微軟份額為11%,谷歌、IBM市場份額各占6%。

反觀電信運營商,在退出云市場之前的2014年,AT&T和Vrtizon在全球云市場中的份額已經幾乎可以忽略不計。即使在擁有巨大優勢的私有云領域,運營商在互聯網企業的車輪戰下也節節敗退。

放之國內,也已出現了同樣的局面。可以看到,在“馬太效應”下,國內頭部云廠商正在開疆擴土,強者恒強,運營商的云業務市場份額在被不斷蠶食。

中國信息通信研究院政策與經濟研究所副主任張麗指出,在激烈的市場競爭中,運營商面臨“馬太效應”加劇、技術投入和人才資源不足、生態體系建設剛起步等多項挑戰。

云業務市場份額失守背后,與運營商的技術研發實力脫不了關系。通信公司總是把網絡和接入能力的重要性不自覺地放大,但一旦進入核心技術層面白刃相接,短板立現。

這一方面,國內和國外的運營商都踏入同一條河流。

國外運營商一味強調買買買,Verizon和AT&T最初的云計算數據中心全靠收購,但這卻掩蓋不了專業技術及人才短缺的缺陷,面對新技術發展始終處于被動地位。

放之國內,與互聯網云廠商投入巨資加強數據庫、服務器等自研能力,從底層構建完整的自研云(國內云廠商基本走的是從模仿到自研的路子)不同,運營商自己對核心技術掌握不足。

反映到專利數量上,根據《中國互聯網云技術專利分析報告》顯示,截至2019年12月,騰訊、阿里巴巴、奇虎360位居前三,申請量分別達到了4899件、3671件和2607件。

與之對比,運營商則相對較少,平均不到500件。

至于一度被運營商忽略的服務問題,由于運營商曾經長期處于壟斷地位,服務質量長期沒有得到重視,使得運營商的服務質量一直偏低,這在業務落地層面也是相當致命的。

03 尷尬的“云網融合”

在意識到自身的短板之后,運營商有過補救的心思。拿天翼云的“獨立”來說,有分析師認為,“獨立后能夠擺脫中國電信薪酬體系的束縛,給出更有競爭力的薪酬來吸引人才。”

——與互聯網云廠商相比,運營商的薪酬相對較低。阿里云平均月薪為31600元,中國電信股份有限公司云計算分公司的平均月薪則只有15000元。

而在大的戰略層面,運營商同樣有所動作。

自2016年起,中國電信提出云網融合,此后又推出云改數轉戰略;志在“三年內進入國內云計算服務商第一陣營”的中國移動也在2019年下半年啟動云改,開啟云網融合。

云改、云網融合、云網一體、云改數轉,基本成為運營商云業務發展的主旋律,某種程度上,這些名詞背后表達的意思殊途同歸。

什么是云網融合?簡單來說,云就是云計算,網就是通信網。

知乎答主小棗君對此有十分形象的表述,“云網融合,站在技術的角度,就是云計算中引入網絡的技術,通信網中引入云計算的技術。”

運營商為何極力推動云網融合?原因在于,一方面,網是離不開云的,現階段,云網融合的典型應用是5G網絡,而5G網絡是運營商的核心業務。

以近期回A的中國移動來說,招股書披露,此次募集資金中的一半將投入5G建網,共計280億元;另外一半則分別用于云基礎資源、千兆寬帶網絡、智慧中臺、新技術研發。

另一方面,面對互聯網云廠商的步步緊逼,打造運營商獨具特色的云網融合產品和服務,以此來爭取數字化市場的份額,是運營商在云計算新一輪競逐中取得優勢的關鍵。

然而目前來看,云網融合戰略進行得不太順利。

首先是,對于國內運營商而言,云網融合的出發點是指運營商自己的云計算業務和通信網融合。在這方面,國內運營商似乎又步了國外運營商后塵。

目前在國外市場,美國運營商已形成“AT&T-微軟Azure、谷歌云”“Verizon-亞馬遜AWS、谷歌云”的合作關系,即電信運營商和云廠商之間強化技術合作。

2019年12月,亞馬遜云服務AWS在其AWS re:Invent大會上宣布與Verizon建立合作伙伴關系;微軟在2020年3月發布了Azure Edge Zones,并與AT&T建立了合作伙伴關系。

AT&T認為,通過使用微軟的云服務,AT&T可以大幅降低工程和開發成本。對于已經清退其云業務的國外運營商而言,這并無不可,但對于國內運營商而言,卻是另一種光景。

2021年6月,中國電信北京分公司中標了2022年度海淀區政務云平臺項目二期項目。不過,中國電信隨后將項目的技術服務部分轉包給了騰訊云,并在9月7日對此進行了公示。

據《財經十一人》報道,運營商有時會依賴云廠商的技術能力,電信運營商拿到政企項目后,需要云廠商做技術支持。這樣的話,運營商的云被置于何處,云網融合就成了給云廠商做嫁衣。

此外,拿5G來說,處于邊緣計算產業鏈核心位置的運營商,一致將邊緣計算視為5G時代戰略轉型的關鍵。

但不太樂觀的現象是,如今云計算巨頭正在通過云和邊緣重新定義電信市場,逐步構建起面向5G通信行業的業務版圖。

倘若如此,4G時代被日趨管道化的運營商,在5G時代,或許也難逃管道化的命運。

參考資料:

信風觀察《從美國運營商云計算大撤退,看中國運營商該何去何從?》

科技雜談《深度:掉進云計算大坑的運營商,還爬得出來嗎? 》

互聯網周刊《電信運營商的云計算之殤》

中國經營報《天翼云“獨立”:掙脫中國電信低薪體系 應對移動云千億競爭》

物聯網智庫《微軟的5G布局野心:會成為新的愛立信嗎?》

物聯網智庫《運營商高管炮轟:不想再為互聯網企業“做嫁衣”!但5G時代可身不由己,還有更嚴峻的…》

華泰證券《云計算(8 月):阿里放緩,運營商高增》

財經十一人《電信運營商收緊云主權,不想再當背后的大佬》

鮮棗課堂《到底什么是“云網融合”?》

通信世界《電信運營商布局云計算“賽道”面臨三大挑戰》