文|深潛atom

2021年兩宗收購案再次顛覆了醫療信息化系統價值的認知。首先是,2021年4月,微軟以160億美元的價格拿下Nuance Communications,語音病歷是Nuance的代表產品之一;來到年底,2021年12月消息稱,甲骨文將會以283億美元的價格收購美國醫療IT企業Cerner Corporation。在醫療信息化的另外一個SaaS賽道,同樣誕生了眾多獨角獸企業,比如太美醫療。

2021年12月29日,浙江太美醫療科技股份有限公司向科創板遞交招股書,計劃融資20億。報告顯示,太美醫療在國內藥物警戒系統、數字化營銷系統使用數量的調研統計中均位列第一,但在太美醫療遞交招股書后,卻受到不少質疑,這又是為何呢?

01 精準切入市場需求點

對于醫療機構來說,信息化系統是必不可少的產品,但目前系統依然以軟件為主,對于缺乏建設資金以及人才的基層醫療機構,難以覆蓋醫療信息化系統的成本。隨著互聯網技術的發展,成本更小的醫療SaaS從理論上可以讓基層醫療的潛力得到釋放,甚至在醫療SaaS的鏈條上,可以同時出現包括衛健委、醫院、醫藥電商、實體藥店等眾多機構。醫療SaaS除了可以走向前端的臨床應用之外,處在更低位置的中小醫院和社區醫療系統的應用。

2014年,SaaS在資本圈走熱,全年融資74起,達到2013年的2.6倍。在SaaS概念方興未艾的2013年,太美醫療打著數字化賦能的概念進入醫藥SaaS市場。彼時全球約75%的新藥試驗開始使用eCRF(電子病例報告表)和EDC(臨床研究數據采集系統),但國內到2018年普及程度依然未能超過50%,這也是太美醫療的想象力所在。

精準抓住醫藥SaaS的觸手,又趕上了藥審改革,冗長的審批流程而大量積壓的藥物臨床研究需求,抓住這個機遇太美醫療不停迭代了醫藥SaaS產品,備受認可。再而后,隨著大數據、人工智能和數字化的持續火熱,讓太美科技的醫藥SaaS解決方案更具競爭力。

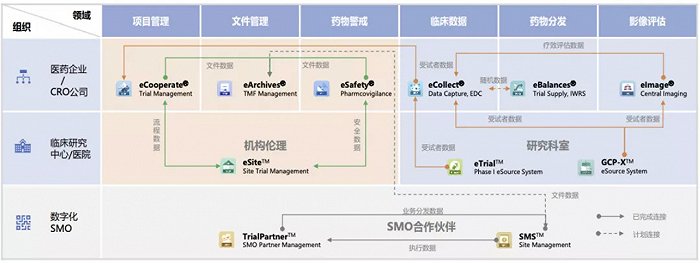

憑借醫藥SaaS作為切入點,太美醫療已經成功打造了三大業務:SaaS產品和數字化解決方案、TrialOS協作平臺、臨床運營服務。

臨床研究及藥物警戒領域主要 SaaS 產品連接示意圖

SaaS產品和數字化解決方案是太美醫療的基石產品,據悉太美醫療已經自主研發了數十款SaaS產品,業務覆蓋醫藥企業/申辦方、醫院/臨床研究機構、第三方服務商等,可以為用戶提供項目管理、文件管理、藥物警戒、臨床數據管理、藥物分發、影像評估等多種場景服務。數字化解決方案包括臨床運營數字化解決方案、數據解決方案、獨立影像評估解決方案、數字化SMO解決方案、機構數字化解決方案、藥物警戒解決方案、醫藥市場營銷解決方案等,遍及多場景需求。

TrialOS醫藥研發協作平臺是太美科技SaaS產品的集成平臺,面向行業用戶如醫藥企業/申辦方、醫院/臨床研究機構、第三方服務商等相關方的工作人員,通過平臺及相關SaaS產品開展在線協作,以數字化驅動臨床研究工作

太美科技同樣為藥物研發提供高質量的臨床運營服務,涵蓋I-IV期臨床研究及生物等效性(BE)試驗,為創新藥提供了相對應的運營服務。

2020年7月10日,SaaS企業Salesfore市值曾一度超過傳統軟件企業Oracle,截至發稿日市值已經高達2278億美元。從理論到現實,SaaS系統都有巨大的應用前景。從大行業來說,SaaS系統同樣完成了對于傳統軟件的趕超,這也意味著,醫療SaaS同樣有巨大的發展空間,在醫療信息化軟件系統被重估之時,太美醫療同樣不可小覷。

02 這資本運作的科創夢,能解決吸引力不足現狀嗎?

在三大業務的協作下,太美醫療備受醫藥企業認可,其招股書顯示,截至2021年6月30日,太美醫療已經累計與約1000家國內外醫藥企業及CRO企業開展業務;累計為超過360家醫院/臨床研究機構(其中238家醫院為三級甲等醫院)提供數字化解決方案。此外,其EDC產品累計服務超過350家客戶1100多個項目的研究。

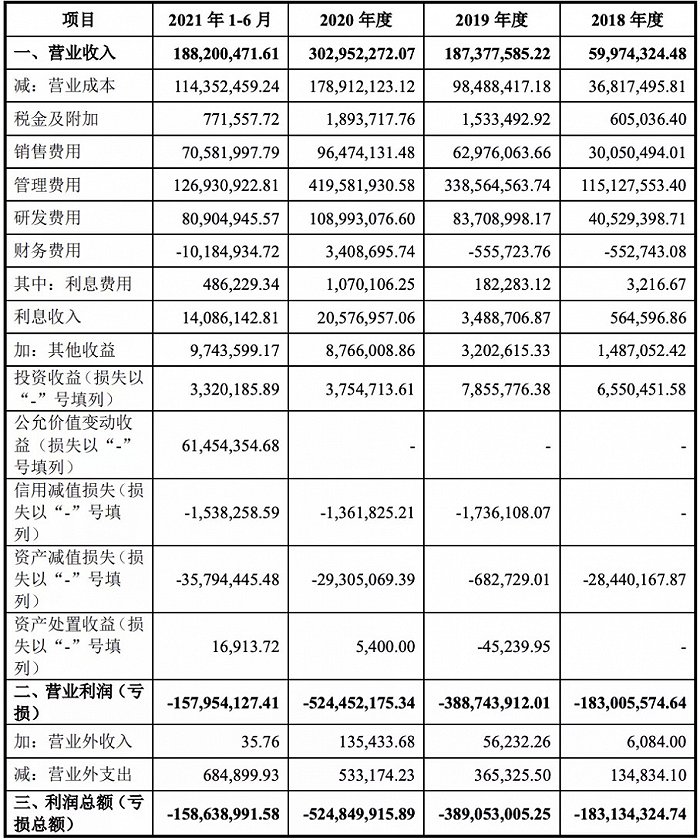

財務數據

2018年到2021年上半年,太美醫療銷售費用分別3005萬、6297.6萬、9647.4萬和7058.1萬人民幣。2018年到2021年上半年報告期,太美醫療實現營收分別為5997.43萬元、1.87億元、3.03億元和1.88億元,虧損分別為1.83億元、3.89億元、5.24億元及1.58億元。

由于TrialOS醫藥研發協作平臺是支撐平臺,并不能產生收入。為了更好的獲得營收業績以及更好的沖擊股市,太美醫療在2019年收購了新三板公司軟素科技與諾銘科技的100%股權,分別產生約1.40億元和2147.96萬元商譽。軟素科技主要為醫藥企業提供市場營銷數字化解決方案,諾銘科技主要為醫院/臨床研究機構提供數字化解決方案。但軟素科技業績并未達標,太美醫療2020年和2021年6月均對其計提了部分商譽,合計達6411.77萬元。太美醫療對于子公司的整合管理控制不及預期,可能會對公司未來的經營活動產生一定的不利影響。

根據《科創板上市規則》,對于具有表決權差異安排的公司,其市值及財務指標需滿足該規則第2.1.4條標準中的一項:即預計市值不低于人民幣100億元,或預計市值不低于人民幣50億元,且最近一年營業收入不低于人民幣5億元。太美科技2020年營業收入為3.03億元,低于5億元。太美科技似乎只能選擇“預計市值不低于人民幣100億元”作為上市標準。

成立至今已經完成了7輪融資,總額高達23.55億人民幣,機構股東多達43家,在2020年的F輪融資總額更是高達12億。主營產品營收和凈利潤沒有實現明顯扭轉的情況下,太美醫療的估值卻被不停的做大,甚至有媒體認為,太美醫療存在資本運作,是為了迎合“預計市值不低于人民幣100億元”的上市標準。

2021年,科創板對于申請上市企業的審核越發規范,業績穩健的龍頭個股受到市場熱捧,“講故事”、“畫大餅”、“賣概念”嫌疑的企業審核更加嚴格,已經有17家醫藥企業終止科創板IPO,且醫療SaaS老大哥在港交所的表現并不如市場預期,股價大幅度下跌,太美醫療能否成功闖關科創板,依然是個懸疑。

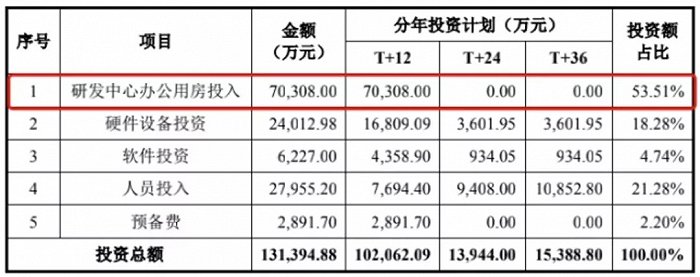

進入2022年,互聯網醫療似乎已經脫離了去年下半年的低谷,但沖刺科創板的太美醫療拋出“認購不足”風險提示。盡管如此,太美醫療依然計劃融資20億,其中13.10億元將用于臨床研究智能化協作平臺升級、3.5億元用于臨床研究企業端系統研發升級、1.80億元獨立影像評估系統研發升級以及1.60億元藥物警戒系統研發升級項目。

招股書顯示,太美醫療參與2項國家級重大專項科研項目,取得計算機軟件著作權161項,擁有已授權的專利75項,其中發明專利35項。太美醫療的初步產品研發已經成型,研發費用趨于平穩,2018年到2021年上半年,太美醫療的研發費用分別為4052.9萬、8370.8萬、1.09億和8090.5萬。盡管未來產品依然需要迭代升級,但需要的財務數據將大幅度降低。

臨床研究智能化協作平臺升級占總融資額的65%,遠高于其他項目,原因在于公司計劃投入7億人民幣買房。對于一家銷售額不高且處于虧損當中的企業,花費如此大規模資金購買房子,是否合理?又是否有更好的用途呢?

資金用途

不過值得一提的是,太美醫療管理費用高企,報告期內分別達到1.15億、3.38億、4.19億和1.27億,仍高于其研發費用和銷售費用的總和。同時,融資額將會有8.45億元用于人員招聘、人員培訓等人員投入,不禁讓人產生疑問,手握貨幣資金12.89億元的太美醫療科創板上市募資計劃,是為了保證管理費用的持續嗎?

盡管太美醫療憑借超強的融資能力出現在獨角獸榜單盤點當中,不過其品牌認知度似乎并不如其他互聯網醫療企業。計劃買房、招人,似乎也透露出太美醫療在互聯網醫療當中吸引力的不足。依靠資本運作,忽視自身競爭力和吸引力并不能長久,愿太美醫療能借助本次IPO在技術、市場和品牌上都能夠打造足夠的壁壘。