文|光伏頭條

近日不完全統計,2021年各個鋰電池企業投資擴產項目多達82個,投資金額累計超6700億元,新增裝機規模超1240GWh。(《超6700億投資!82個鋰電項目擴產!42家企業排名榜單發布!》)從鋰電主要的六大材料的產能情況看,正極材料擴產項目最多,投資額也最高,91個項目累計產能超過1239.7萬噸,累計投資額2277.08億元;

負極材料2021年新增規模比正極材料小得多,產能近200萬噸,投資額約552.93億元;

隔膜材料投產數據大部分沒有公布,24個項目中已經公布投產規模的數據統計,約有213億立方米的產能在建設過程中;

電解液和六氟磷酸鋰以及銅箔等鋰電材料項目投資額也非常巨大,但產能規模遠遠低于正極材料。

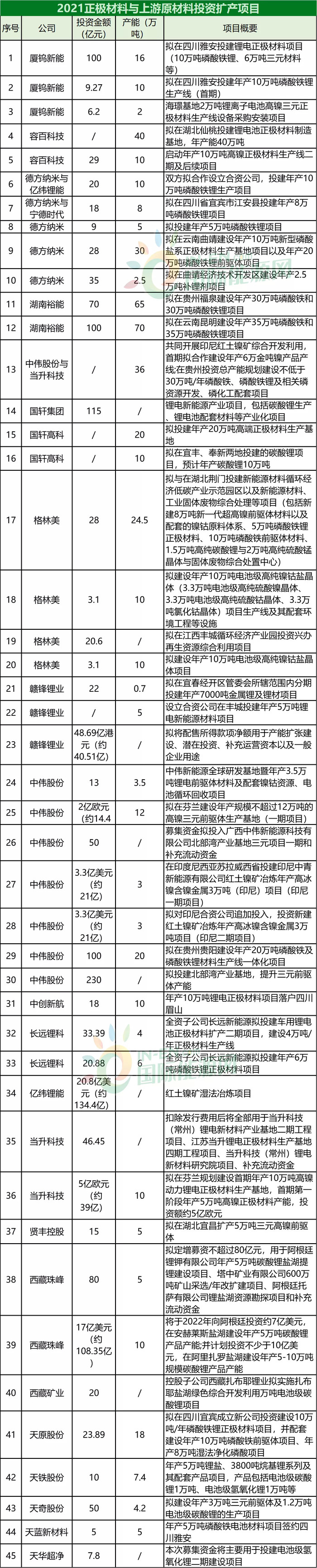

正極材料:項目和投資額無與倫比

在正極材料及上游原材料領域,91個項目公布了投資額的項目中,公布了產能數字的項目總計總計1239.7萬噸,投資總額約2277.08億元。

從投資額和產能可以估算出萬噸三元材料的成本大約是萬噸磷酸鐵鋰項目成本比值在2:1到3:1。今年雖然磷酸鐵鋰電池裝車量后來居上成功翻盤,但在能量密度要求之下,高鎳三元材料依舊有很多項目在支撐這一類正極材料產能的擴張。

負極材料:只是正極材料的零頭

在負極材料領域,項目數字遠比正極材料項目少很多,匯總的23個項目中,公布了數字的項目合計約有194萬噸的產能,投資總額約552.93億元。從巨大落差的數據對比看,負極材料的產能甚至不到正極材料擴產規模的零頭。

從這些項目中可以看到,貝特瑞、杉杉股份、璞泰來等傳統負極材料生產商之外,今年負極領域也闖入了翔豐華、杰瑞股份、百川股份等“跨界者”。

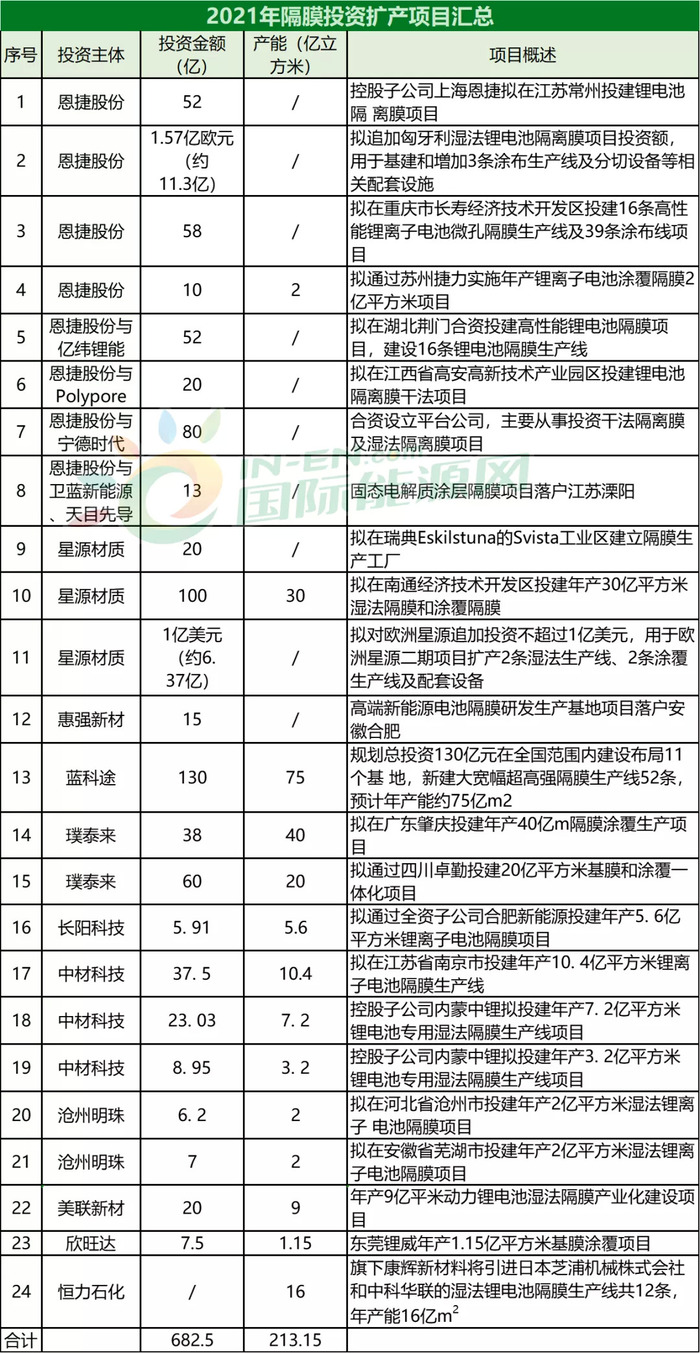

隔膜:和資本一點不隔膜

在隔膜領域24個項目中,在公布了產能數字的項目中產能總計123.15億平方米,投資總額約682.5億元。這個也是產業集中度相當高的領域,恩捷股份、星源材質、中材科技等牢牢站在前排,無論是產能還是投資額。

電解液及六氟磷酸鋰:集中度最高

在電解液領域47個項目中,公布了產能數字的項目中涵蓋了435.8萬噸產能,投資總額約487.02億元。從統計可以看出,這一鋰電材料是集中度最高的,天賜材料、新宙邦、多氟多、石大勝華等幾個領域巨頭占了超一半江山。

銅鋁材料:一個隱秘的角落

在銅箔、鋁箔、設備、電池結構件等領域,50個項目中,公布產能的不多,只有142萬噸產能,投資總額約1271.47億元。嘉元科技是行業元老和巨頭,不過今年江西銅業攜帶資源優勢“氣勢洶洶”而來,出手即110億元。

鋰電材料項目總數合計,投資額超6000億元。加上鋰電池項目6700億元,也就是說,在未來兩三年內,逾1.27萬億元為儲能產能添薪。

鋰電材料端的產能擴充也成為動力電池企業各自爭奪的一塊市場,一些動力電池龍頭企業甚至開始涉足鋰電原材料產業端。

以寧德時代為例,該公司近日入股了永太高新 ,后者恰好是從事鋰電池新材料研發生產的企業。鋰電材料端和后續的產品端的阻隔正在減小,相應的龍頭企業正在以投資、參股或者成立新公司的方式進入這一領域,以此形成全產業鏈的發展模式。