文|蘇寧金融研究院 薛洪言

近兩年,受益于人口老齡化和國產替代的長期邏輯,醫療器械被公認為朝陽賽道。作為醫療器械的細分子行業,康復醫療器械因其滲透率低、前景向好,被視作“朝陽中的朝陽”。

在A股市場,估值水平與行業景氣度高度相關,處于快速增長期的行業總能格外受到市場青睞。在這個意義上,作為“朝陽中的朝陽”,康復醫療器械細分賽道值得我們保持關注。

康復醫療:人口老齡化背景下的朝陽賽道

康復醫學彌補了臨床醫學的局限性,與預防醫學、臨床醫學、保健醫學并列為四大現代醫學門類之一,在全面醫學體系中發揮著重要的作用。自2012年起,我國便開始探索建立三級康復醫療體系:

一是急性期,主要在三級綜合醫院,以疾病急性期患者為主;二是穩定期,主要在康復醫院或以康復為主的二級綜合醫院,以疾病穩定期患者為主;三是恢復期,主要在社區、基層醫療機構,以疾病恢復期患者為主。

在此背景下,我國醫療機構也日益重視康復科建設。據中商研究院數據,2012-2020年,我國康復科床位數從9.9萬張增至30.68萬張,年均增長15.2%;據前瞻研究院數據,2011-2018年,我國康復醫療行業規模從134億元增至450億元,年均增長19%。作為強相關領域,康復醫療的快速增長,驅動康復器械行業大致也保持著年均20%左右的擴張速度。

所謂康復器械,是對能夠改善功能障礙者功能狀況的器具、設備、儀器、技術和軟件的統稱。按照應用領域,可細分為康復醫療器械、康復教育設備和康復輔具等,其中,康復醫療設備又分為康復評定設備(評定功能障礙的種類、性質、部位、范圍、嚴重程度和預后)、康復訓練設備和康復理療設備(泛指通過光、電、聲、磁、熱、冷等物理因子作用于人體的治療設備),構成了康復器械的主體。從代表性上市公司翔宇醫療來看,康復理療設備和康復訓練設備貢獻了近90%的營收。

近年來,隨著醫學的發展和患者康復意識的提升,康復器械的適用場景和領域不斷拓展,驅動行業發展步入快車道。

從治療領域看,康復技術已從傳統的“三癱一截”(小兒腦癱、中風偏癱、脊髓截癱及截肢)擴充至疼痛康復、神經康復、骨科康復、中醫康復、產后康復、加速康復外科、心肺康復、老年康復、慢性病康復、殘疾人康復、重疾康復、兒童康復、燒傷康復、腦卒中康復、脊髓損傷康復、運動損傷康復等領域,帶動適用場景不斷擴充。

從適用場景看,康復器械正從綜合醫院、康復醫院、基層診療機構等各級醫療機構逐步走向養老機構、殘疾人康復中心、社會福利院,并借助慢病疼痛治療、護理、助行、助眠、助聽、助視、助浴等治療領域的細化逐步向居家康復場景滲透。如翔宇醫療已經在電商平臺開通了旗艦店,面向C端消費者進行產品銷售。

Frost&Sullivan數據顯示,2014-2018年,我國康復醫療器械市場規模從115億元增至280億元,年均增長24.9%,比同期康復醫療市場增速高5個百分點左右。康復設備的采購需求超過了康復市場本身增速,側面佐證了康復醫療市場仍處于補缺口階段,康復器械仍處于高景氣周期。

行業邏輯一:供給側缺口顯著,潛力巨大

雖然康復醫療行業發展很快,但整體上看,當前我國醫療體系“重急救、重治療、輕預防、輕康復”的現狀并未得到根本性改觀,表現為康復醫療資源仍主要集中在三級綜合醫院,注重為疾病急性期患者服務,二級綜合醫院、康復醫院及基層醫療機構存在人員不足、轉診機制不明確、醫保覆蓋面小等問題,康復醫療體系建設仍有較大改善空間。

2011年出臺的《綜合醫院康復醫學科建設與管理指南》曾明確指出,二級以上(含二級)綜合醫院應當按照《綜合醫院康復醫學科基本標準》獨立設置科室開展康復醫療服務,科室名稱統一為康復醫學科。據衛健委數據,截至2019年,全國共設立綜合醫院19693家,其中設有康復醫學科的不足30%。若參照《中醫藥康復服務能力提升工程實施方案(2021-2025年)》對中醫院的要求,三級醫院和二級醫院設置康復科的比例分別為85%和70%,綜合醫院康復科的缺口仍然較大。

2021年出臺的《關于印發加快推進康復醫療工作發展意見的通知》(國衛醫發〔2021〕19號)再次明確要求,原則上,每個省會城市、常住人口超過300萬的地級市至少設置1所二級及以上康復醫院;常住人口超過30萬的縣至少有1所縣級公立醫院設置康復醫學科;常住人口30萬以下的縣至少有1所縣級公立醫院設置康復醫學科門診。

為何政策層面如此強調康復醫療體系的建設呢?因為同體檢相似,及時的康復介入能大幅減輕中后期醫療支出,在面臨較大醫保缺口的我國顯得尤為必要。

據世衛組織報告,有效的康復介入可使至少50%的殘疾得到控制或延遲發生。據《國家康復醫學專業治療服務于質量安全報告》,我國骨科、神經內科早期康復介入率均在10%左右,重癥病房的早期康復介入率只有15%左右,均有較大的提升空間。比如說,得益于“康復前置”理念的實施,美國“中風”的殘疾率只有30%,相比之下,我國則高達75%以上。

就康復醫療體系補缺口而言,除政策方面的強力推動外,醫療機構的自身動力也在提升。現階段,我國醫療改革推行“兩降一升”,兩降是指降藥費、檢查費,一升是指提高診療、手術、康復、護理、中醫、床位等項目價格。隨著藥品的利潤空間萎縮,康復等醫療服務價格上升,醫院建設康復科室的內在動力提升。

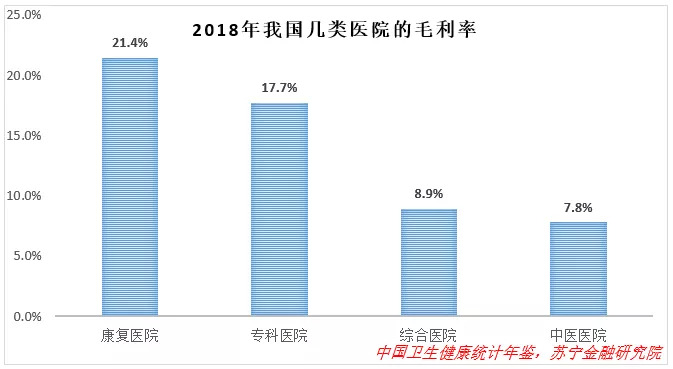

此外,專業的康復醫院建設也有較大的空間。據衛健委數據,2020年末,我國康復醫院數量739家,其中公立醫院156家,私立醫院573家,占比高達77.5%。在各類型醫院中,康復醫院的整體毛利率較高,對民營資本有較大的吸引力,面臨巨大的供需缺口,未來民營康復醫院建設速度大概率提速。

行業邏輯二:潛在需求持續激活,需求側空間巨大

從需求側來看,一方面,相對成熟的存量需求場景遠遠沒有得到滿足,需求釋放還有很大空間;另一方面,隨著居民健康意識的提升,很多潛在的康復需求場景正在被打開。

通常來講,殘疾人、慢性病患者、失能老人等是康復醫療市場的主要受眾,現階段普遍沒有得到充足的康復服務。如據中國殘聯數據,2020年共計1077.7萬持證殘疾人及殘疾兒童得到基本康復服務,僅占全國殘疾人總數的12.67%;我國2億多慢性病患者中,存在康復需求的超過1000萬,但受限于醫療資源,其中約80%未得到充分有效的治療。

另根據《柳葉刀》研究統計,2019年我國康復需求總人數達到4.6億人。分疾病看,肌肉骨骼疾病患者數量最多,2019年達到3.2億人,其次為感覺障礙和神經系統疾病,患者人群分別達到1.4億人和0.6億人。

與此同時,患者康復意識的提升也正在成為行業高速發展的重要動力。

一般來講,康復醫療主要適用于骨傷康復、神經康復、腦卒中后期的康復、疼痛康復等,但隨著大家健康意識的提升,幾乎各個專科病種發展到后期都存在應用物理治療和康復手段的空間。以術后康復為例,幾乎所有的術后尤其是大手術后都可能面臨血液流動速度變慢的問題,存在產生深靜脈血栓致人死亡的風險。隨著患者康復意識的提升,自然會為預防深靜脈血栓的康復治療打開空間。

再比如,隨著產婦健康意識的提高,產后康復的需求隨著醫保覆蓋和消費升級逐漸釋放,越來越多的地方醫院、私立醫院、月子中心和產后康復中心順勢開展盆底及產后康復服務,盆底修復市場被打開。相似的道理,隨著針對亞健康人群的康復醫療興起,康復醫療的潛在客群有望大幅擴充,極大地拓寬行業空間。

事實上,很多康復醫療器械廠商會花大力氣進行消費者健康意識教育和培訓,借此激活潛在需求市場,在這個意義上,供給推動了需求,而需求反過來又會強化供給,從而帶動康復醫療行業的快速發展。

據KPMG(畢馬威)預測,2020-2025年期間,我國康復醫療行業市場規模年復合增長率將達到20.9%,至2025年,市場規模將突破2000億元。受此驅動,康復醫療器械大概率仍能保持較高的增速,中長期前景可期。

市場格局與前景展望

在行業快速發展的時期,理論上所有參與者都能分一杯羹,從投資的邏輯來看,這個階段一般不太挑企業,行業內的所有企業都有機會。當然,從穩健性考慮,龍頭企業更值得關注。

現階段,我國康復醫療器械行業內企業數量較多,行業相對分散。從市場參與者來看,外資代表性企業有DJO Global,Inc.、BTL Corporate、OG Wellness Technologies Co.,Ltd,國內代表性企業主要有翔宇科技、偉思醫療、普門科技、龍之杰、錢璟康復等。就三家A股上市公司來看,普門科技專注創面修復,偉思醫療專注產后及盆底修復,翔宇科技則是多產品線布局,是國內少數具有全系列康復醫療器械研發、生產能力的企業之一。

2021年以來,受高基數、原材料漲價等因素影響,上市康復器械行業的業績出現邊際惡化,表現為毛利率收窄、增速放緩,受此影響,板塊出現了較為明顯的調整。但考慮到行業的中長期高景氣度,短期的業績波動不值得憂慮。對投資者而言,短期調整,帶來的恰恰是布局機會。