文 | 黑鷹光伏 王亮

幾乎是在一夜之間,氫能走到了爆發(fā)臨界點。

無論產(chǎn)業(yè)還是資本層面,過往一年,氫能概念愈發(fā)火熱。

加快“闖入”這一賽道的企業(yè)里有三桶油、五大發(fā)電等央企巨無霸,也有濰柴動力、上海電氣、深圳能源集團、陽煤集團等地方大型國企,亦有新奧股份、隆基股份、明陽智能、嘉化能源等等一眾民營企業(yè)。

當然,一切又都才剛剛開始,這里到處雄心勃勃,但也魚龍混雜,虛實難辨。黑鷹團隊調(diào)研發(fā)現(xiàn),這里很多企業(yè)投下真金白銀推動了不少事情,但也有不少企業(yè)(包括光伏)基本停留在口頭和規(guī)劃階段。未來氫能的路子很寬,但能否真正分一杯羹,非常考驗企業(yè)的“誠意”和實干精神。

在氫能這一賽道上,目前競局者中到底有哪些角色?他們背后的實際控制人是何方神圣?這些企業(yè)原本主業(yè)及目前涉足氫能的環(huán)節(jié)是什么?他們有什么具體布局?這些企業(yè)整體實力到底如何?

本期內(nèi)容,黑鷹光伏從數(shù)千家上市公司中篩選出真正涉足氫能、布局氫能的103家企業(yè),并對其做大框架維度的梳理分析,便于讀者朋友從大視野上來了解氫能競爭格局。黑鷹團隊也會持續(xù)關(guān)注氫能市場化商業(yè)化進展。本文分為6大部分,供讀者參考:

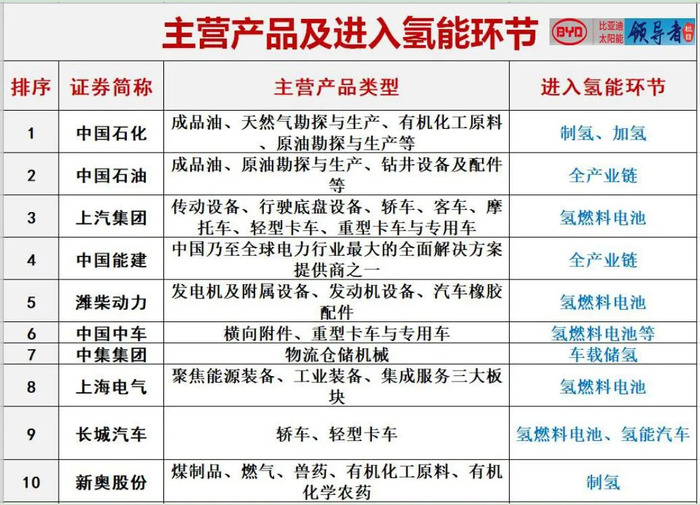

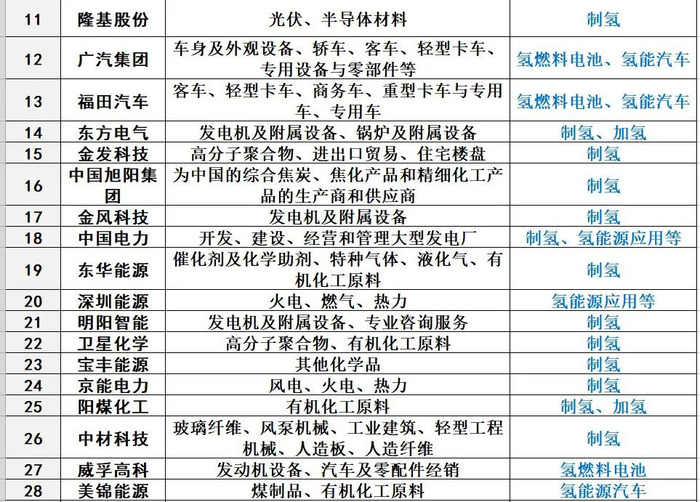

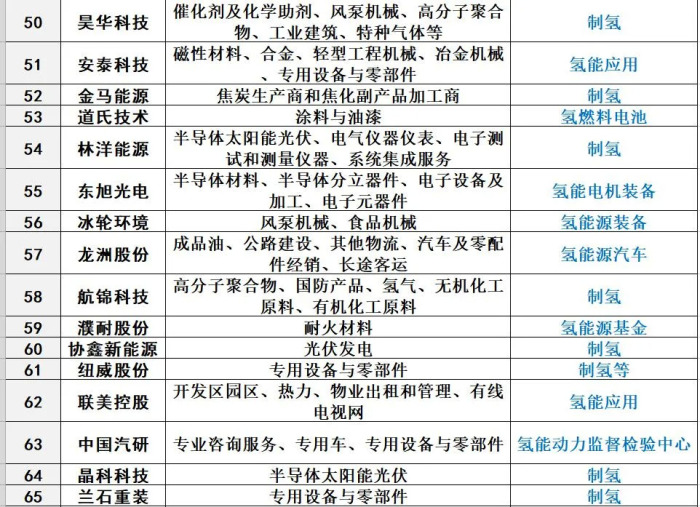

一.103家企業(yè)主業(yè)及涉足氫能環(huán)節(jié)

二.背后實際控制人及董事長群像

三.103家企業(yè)氫能規(guī)劃與布局

四.企業(yè)整體實力分析(營收/凈利/資本實力/研發(fā)創(chuàng)新/總市值)

一.103家企業(yè)主業(yè)及涉足氫能環(huán)節(jié),三分之一央企布局氫能,超5家光伏企業(yè)涉足氫能,各大汽車企業(yè)不遑多讓。

我們梳理發(fā)現(xiàn),如下表,103家氫能核心玩家中既有中國石化、中國石油、中國中車、中國能建、陽煤集團等傳統(tǒng)能源巨擘,還有上汽集團、廣汽集團、長城汽車等車企巨頭,當然也不乏隆基股份、協(xié)鑫集團、陽光電源、明陽智能等新能源龍頭企業(yè),來自不同行業(yè)的企業(yè)可謂五花八門。

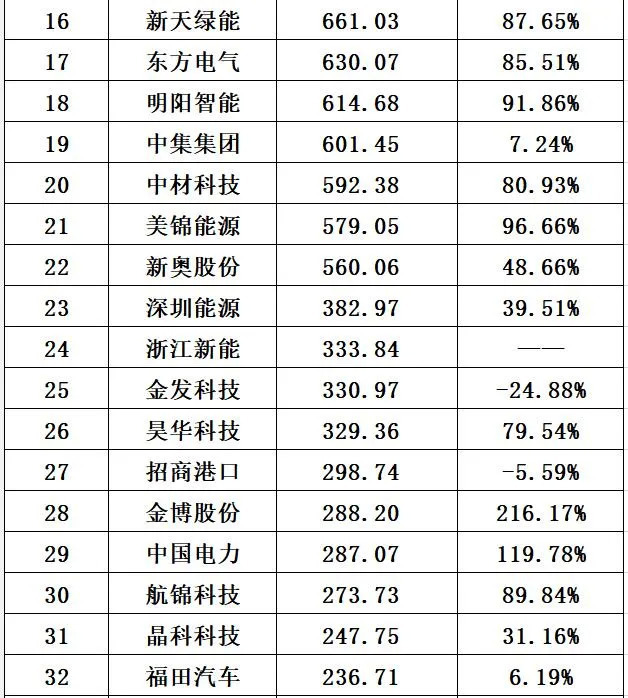

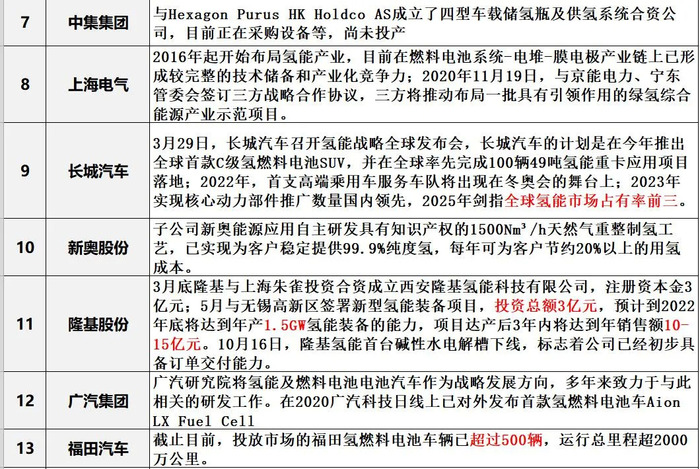

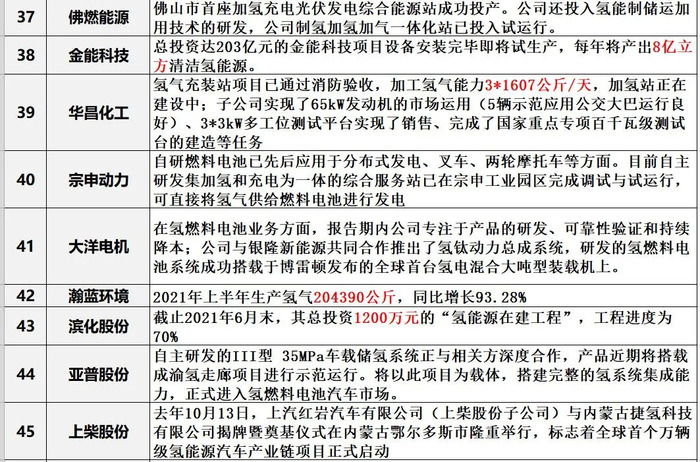

去年至今,光伏和風電企業(yè)在氫能產(chǎn)業(yè)的動作和布局頗受關(guān)注。2021年3月,隆基股份通過全資子公司隆基綠能創(chuàng)投與上海朱雀投資合資成立西安隆基氫能科技有限公司,計劃大力發(fā)展光伏制氫;同月,陽光電源發(fā)布國內(nèi)首款、最大功率SEP50 PEM制氫電解槽;5月份,晶科科技公布正在布局光伏制氫的消息;7月份,協(xié)鑫新能源成立高達100億元的氫能產(chǎn)業(yè)投資基金;8月份,林洋能源宣布成立合資公司正式進軍氫能......從整體布局與實際進展來看,實際投入資源最多,進擊最猛,項目落地最快的光伏企業(yè)無疑是隆基股份。

黑鷹團隊梳理發(fā)現(xiàn),截止2022年初,氫能作為清潔能源的未來,已被除西藏外的30省份寫入了“十四五”發(fā)展規(guī)劃中,一場關(guān)于氫能產(chǎn)業(yè)的“萬億爭奪戰(zhàn)”正在打響。同時,根據(jù)2021年上半年中央企業(yè)經(jīng)濟運行情況新聞發(fā)布會,已有超過三分之一的中央企業(yè)已經(jīng)在制定包括制氫、儲氫、加氫、用氫等全產(chǎn)業(yè)鏈的布局。

但與光伏不同,氫能產(chǎn)業(yè)鏈條更長,技術(shù)要求更高,且缺乏清晰的商業(yè)模式,還需在政策與資本的助推下,實現(xiàn)技術(shù)與商業(yè)化的持續(xù)突破,氫能崛起注定是一場持久戰(zhàn)。要啃下氫能商業(yè)化規(guī)模化的“硬骨頭”,對于所有競局者都還任重道遠。

二.背后實際控制人及董事長群像:央企國企背景占比為41.75%;董事長中50后有10人,60后68人,70后21人,80后4人。

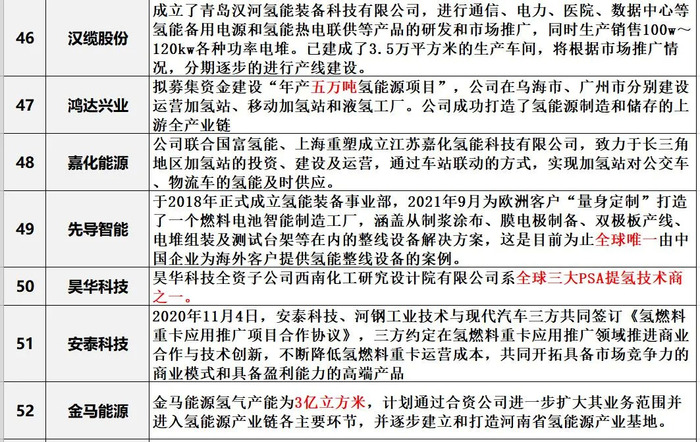

在氫能領(lǐng)域,央企、國企、民企諸雄爭霸的格局正在形成。據(jù)黑鷹光伏統(tǒng)計,其中有43家上市企業(yè)擁有央企、國企背景,占比為41.75%,民企占比為58.25%。從掌舵者(董事長)年齡結(jié)構(gòu)看,50后有10人,60后68人,70后有21人,80后有4人,最年長者是華昌化工董事長朱郁健先生,1951年生人,今年70歲,最年輕者是江蘇神通董事長韓力先生,1987年生人,今年34歲。

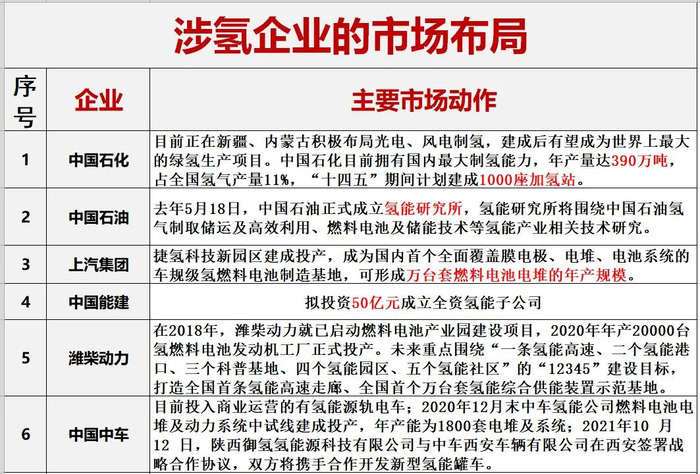

三.103家企業(yè)氫能規(guī)劃與布局:都有具體氫能項目/計劃在推進、落實,,涵蓋制氫、儲氫、運氫、氫燃料電池、氫能源汽車等氫能全產(chǎn)業(yè)鏈。

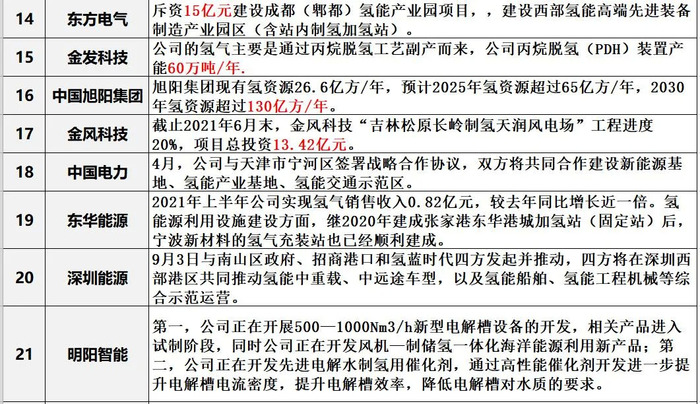

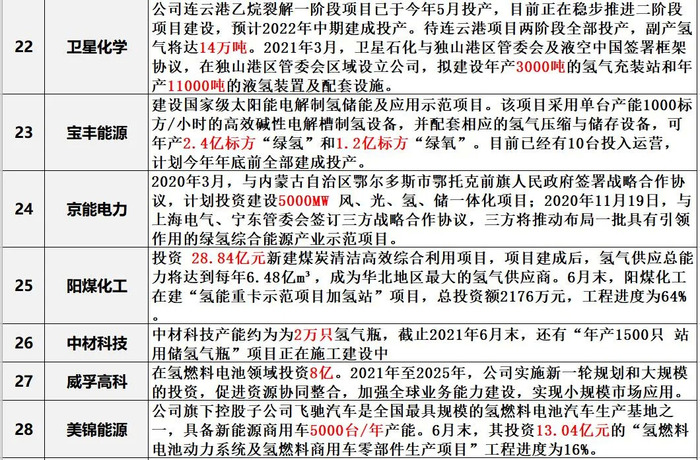

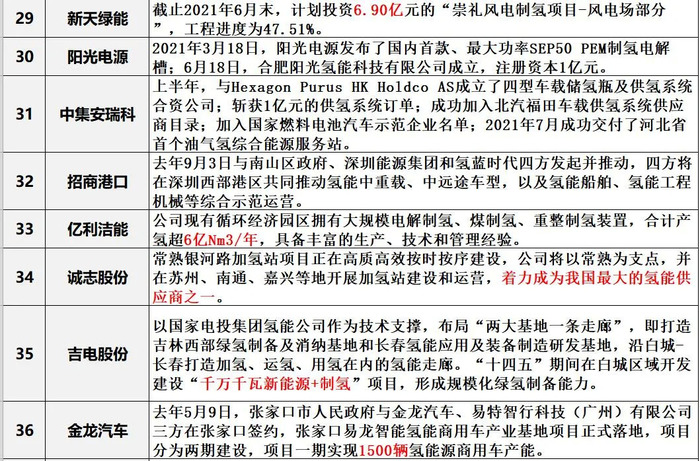

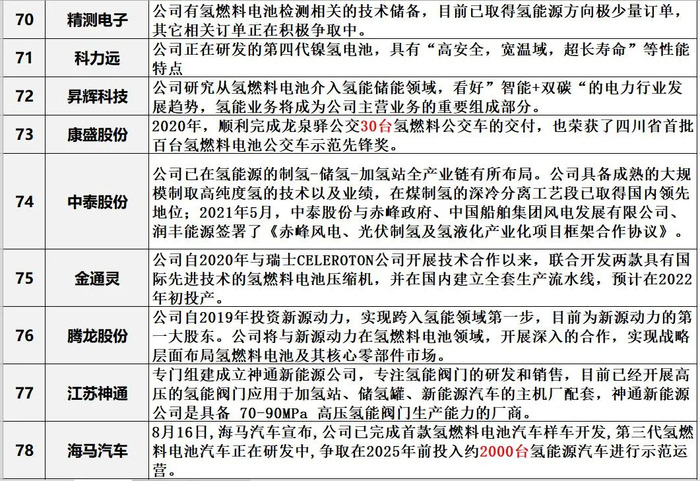

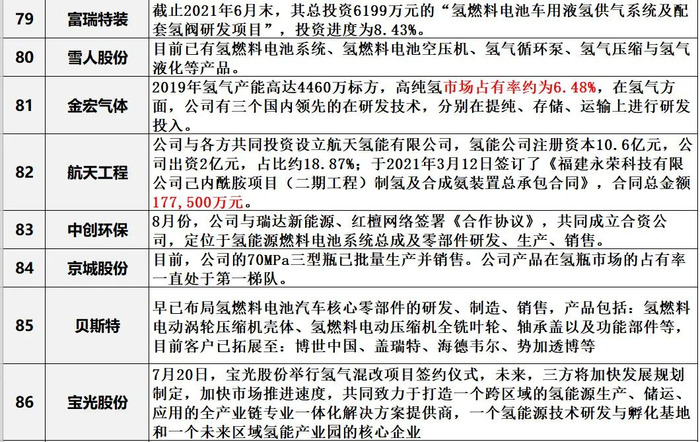

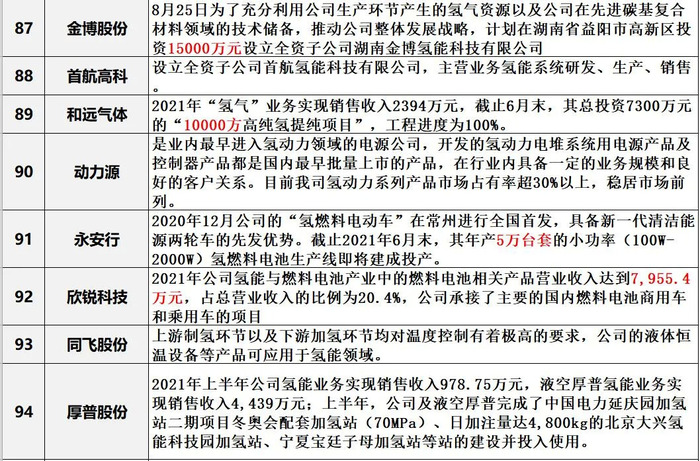

截止2022年初,103家上市公司都有具體氫能項目/計劃在推進、落實,甚至有的企業(yè)重大氫能在建工程已近完工,這些都是氫能領(lǐng)域真正的核心玩家,他們的布局已涵蓋制氫、儲氫、運氫、氫燃料電池、氫能源汽車等氫能全產(chǎn)業(yè)鏈。

比如中國石化目前擁有國內(nèi)最大制氫能力,年產(chǎn)量達390萬噸,占全國氫氣產(chǎn)量11%,“十四五”期間其計劃建成1000座加氫站。

2021年,5月隆基股份與無錫高新區(qū)簽署新型氫能裝備項目,投資總額3億元,預計到2022年底將達到年產(chǎn)1.5GW氫能裝備的能力,項目達產(chǎn)后3年內(nèi)將達到年銷售額10-15億元。

吉電股份“十四五”期間在白城區(qū)域開發(fā)建設(shè)“千萬千瓦新能源+制氫”項目,形成規(guī)模化綠氫制備能力。

另外,金能科技總投資達203億元的科技項目設(shè)備安裝完畢即將試生產(chǎn),每年將產(chǎn)出8億立方清潔氫能源。

濰柴動力2020年年產(chǎn)20000臺氫燃料電池發(fā)動機工廠正式投產(chǎn)。未來重點圍繞“一條氫能高速、二個氫能港口、三個科普基地、四個氫能園區(qū)、五個氫能社區(qū)”的“12345”建設(shè)目標,打造全國首條氫能高速走廊、全國首個萬臺套氫能綜合供能裝置示范基地。

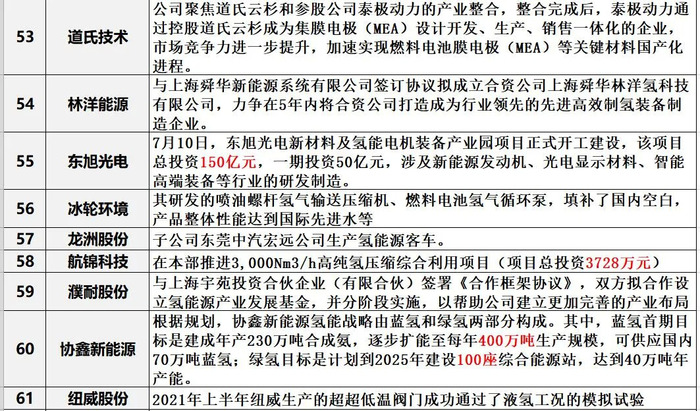

2021年7月29日,協(xié)鑫集團旗下協(xié)鑫新能源正式對外發(fā)布公司氫能戰(zhàn)略。根據(jù)規(guī)劃,協(xié)鑫新能源氫能戰(zhàn)略由藍氫和綠氫兩部分構(gòu)成。具體而言,藍氫目標——首期建成年產(chǎn)230萬噸合成氨,逐步擴能至每年400萬噸生產(chǎn)規(guī)模,可供應國內(nèi)70萬噸藍氫;綠氫目標——計劃到2025年建設(shè)100座綜合能源站,達到40萬噸年產(chǎn)能。

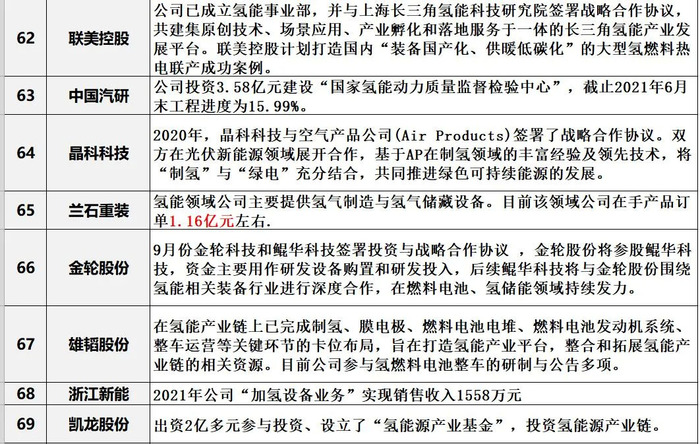

此外,去年上汽集團旗下捷氫科技新園區(qū)建成投產(chǎn),成為國內(nèi)首個全面覆蓋膜電極、電堆、電池系統(tǒng)的車規(guī)級氫燃料電池制造基地,可形成萬臺套燃料電池電堆的年產(chǎn)規(guī)模。更多企業(yè)的布局請看下表:

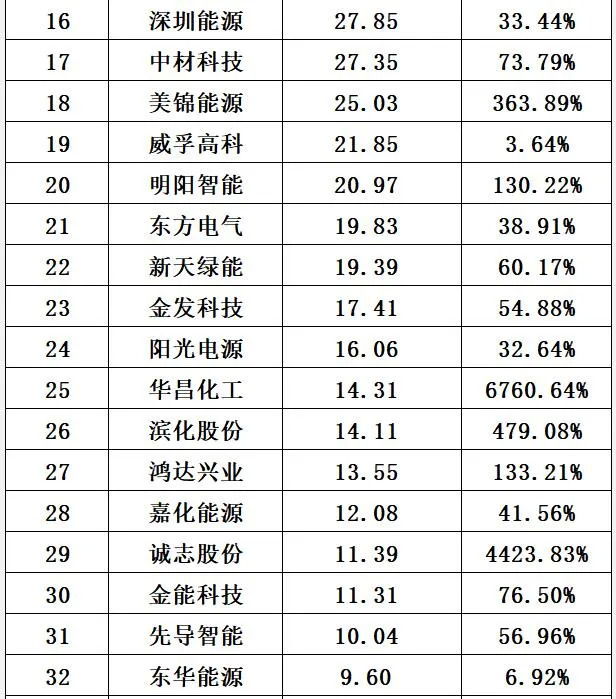

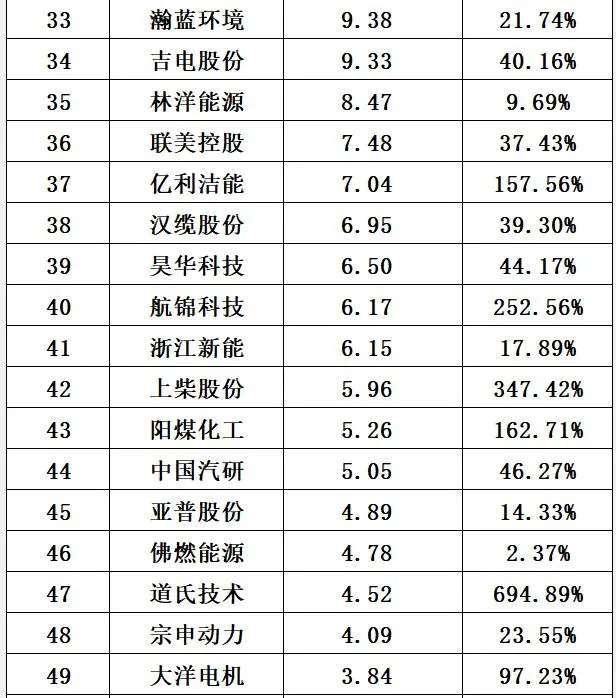

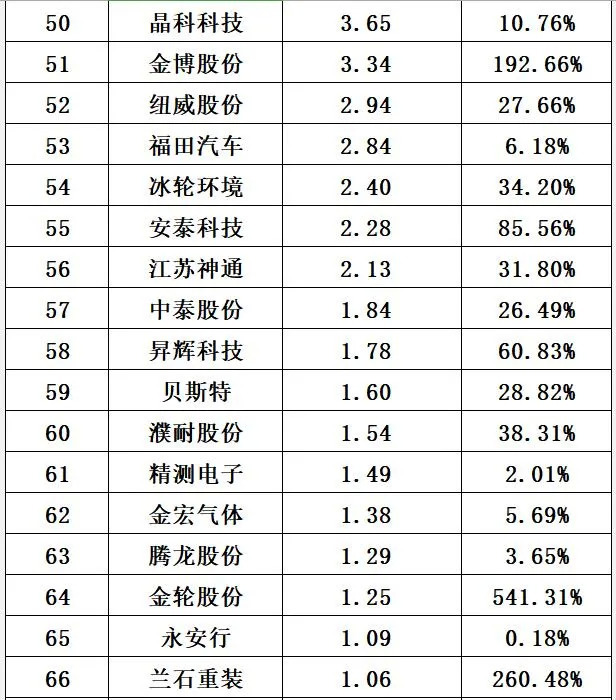

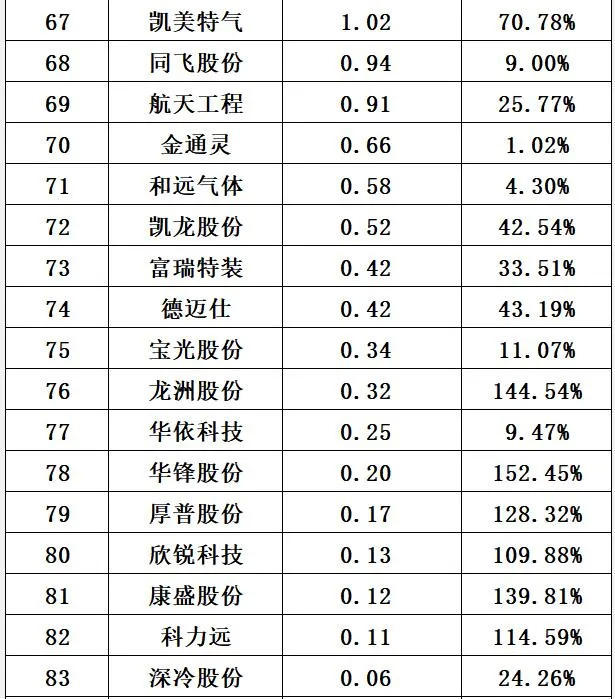

四.企業(yè)整體實力解析:總市值合計達53104億,資金儲備合計11615億,營收凈利的數(shù)據(jù)整體大幅增長。

據(jù)黑鷹光伏統(tǒng)計,截止2021年11月27日,103家上市企業(yè)總市值合計達53104億元,同比增加了13631億元,增幅為34.53%;若剔除5家新上市企業(yè),近一年總市值增幅為31.09%。

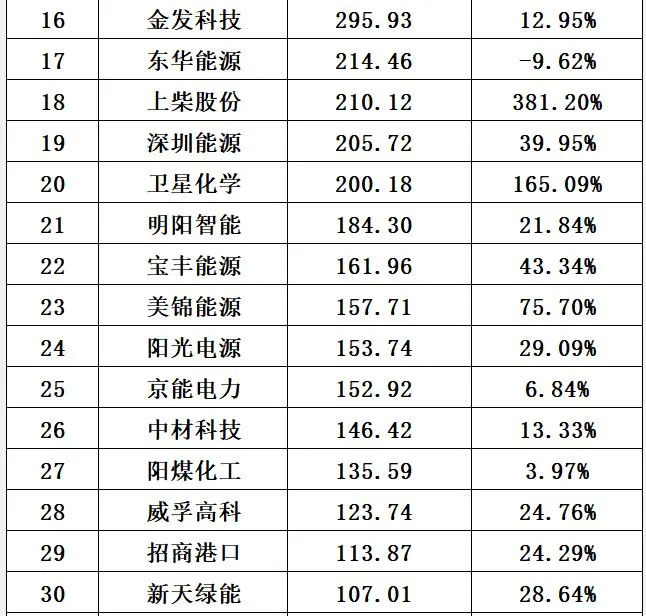

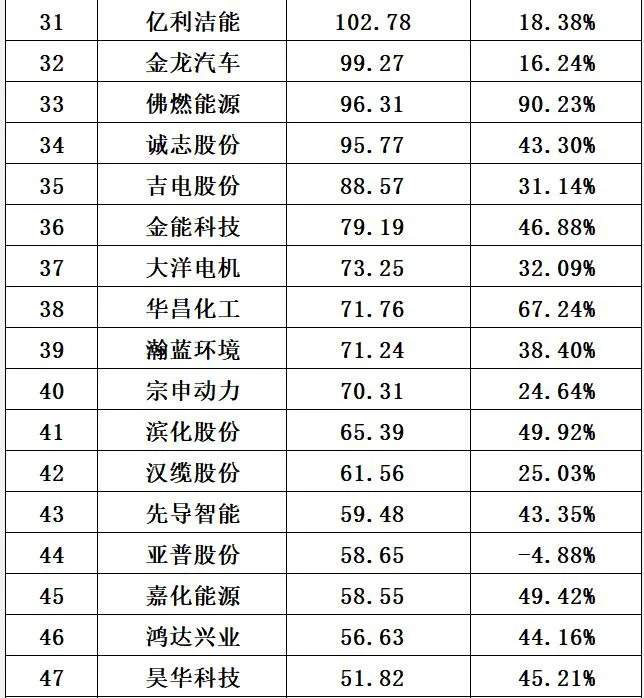

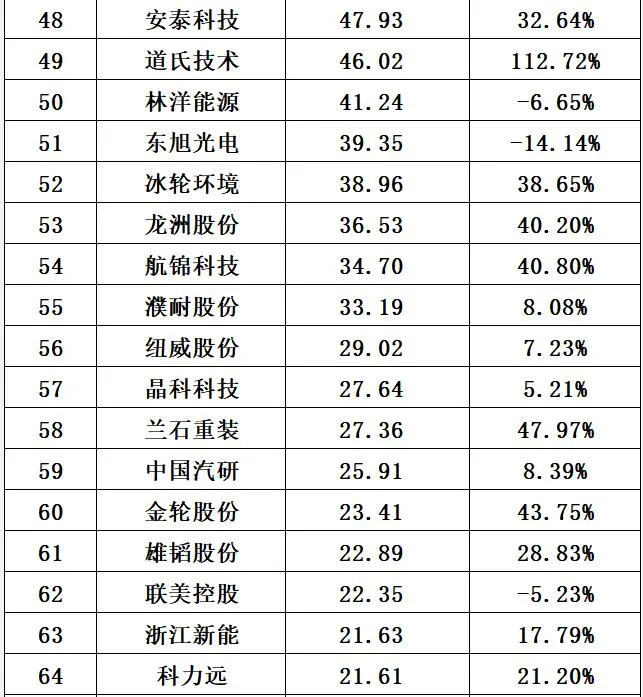

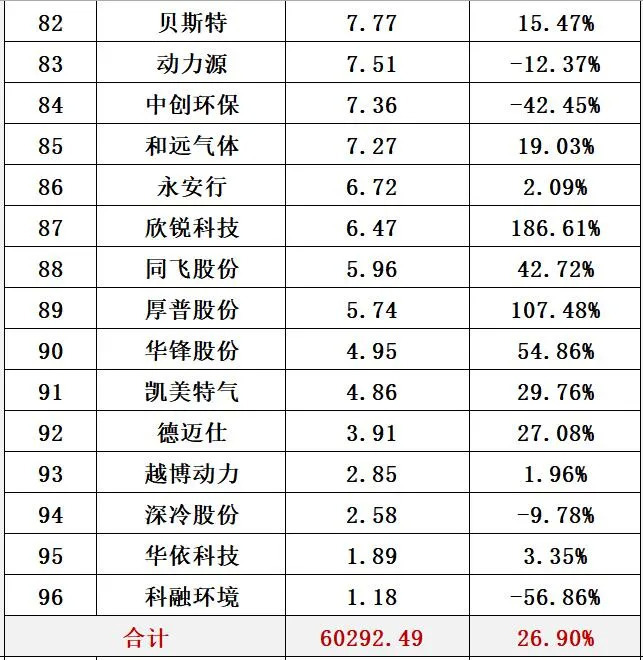

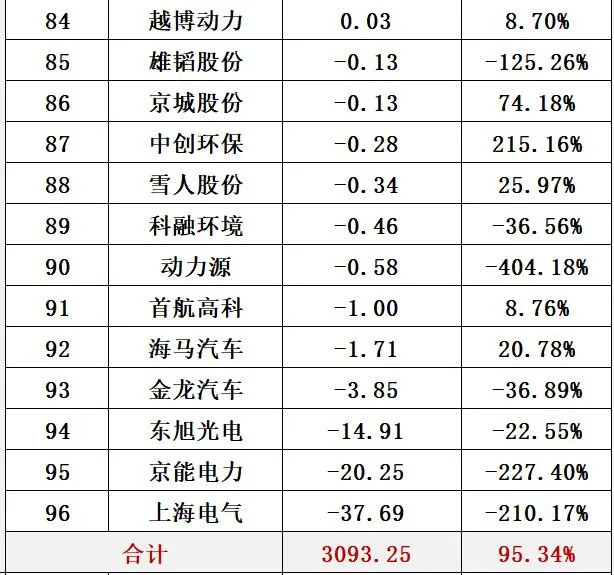

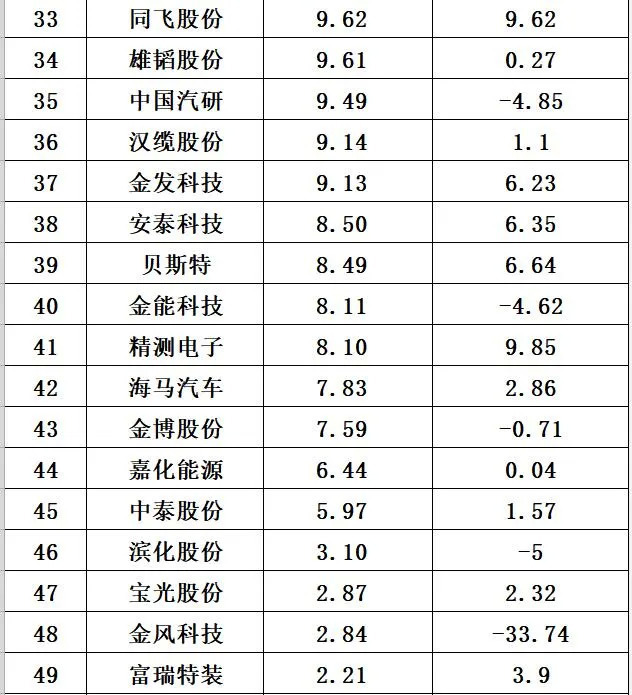

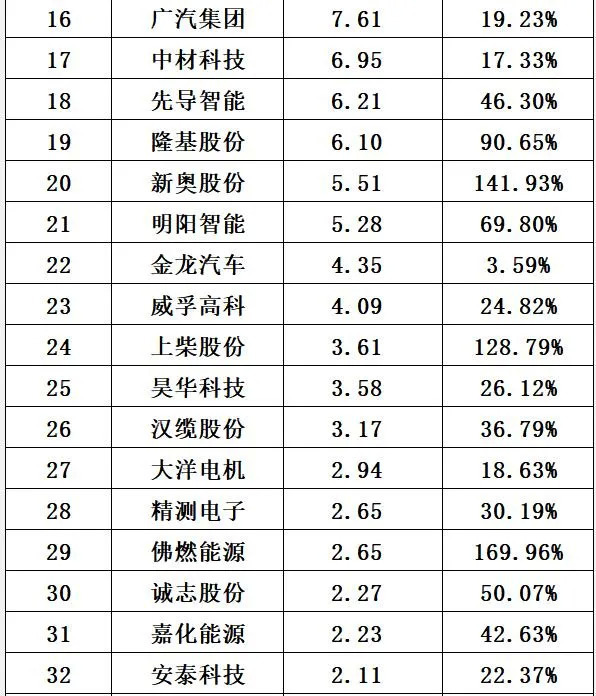

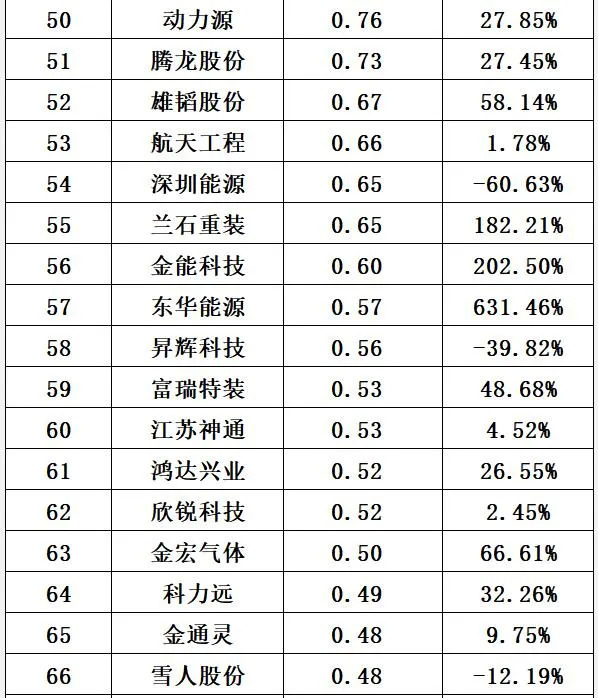

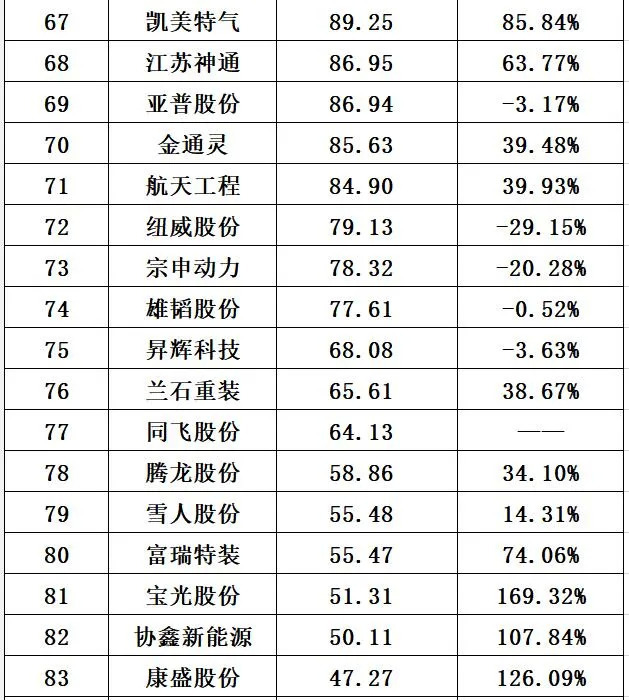

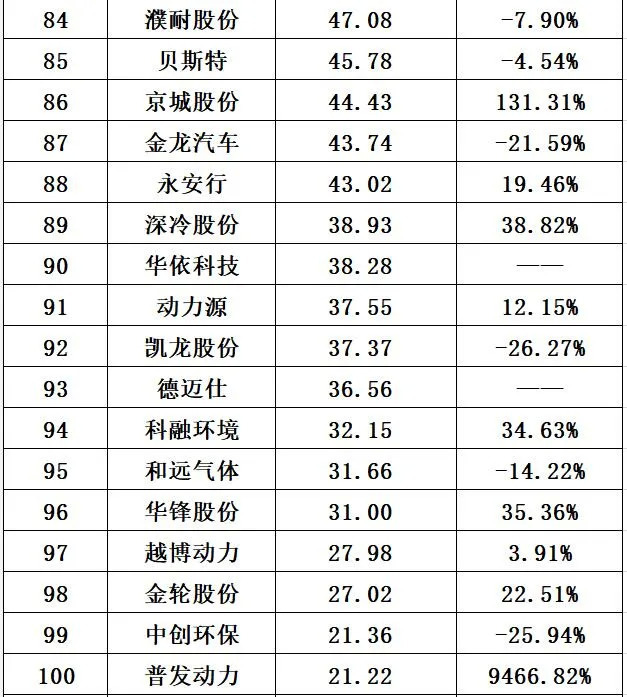

此外,黑鷹光伏統(tǒng)計了2021年前三季的數(shù)據(jù)維度。96家涉及氫能業(yè)務上市公司合計創(chuàng)收60292億元,同比增長了26.90%;96家上市公司凈利潤合計為3093億元,同比增長了93.80%。其中,67家企業(yè)凈利潤規(guī)模在1億元以上,31家企業(yè)凈利潤規(guī)模在10億元以上,前四家企業(yè)均在100億元以上,依次為中國石油、中國石化、上汽集團和濰柴動力。

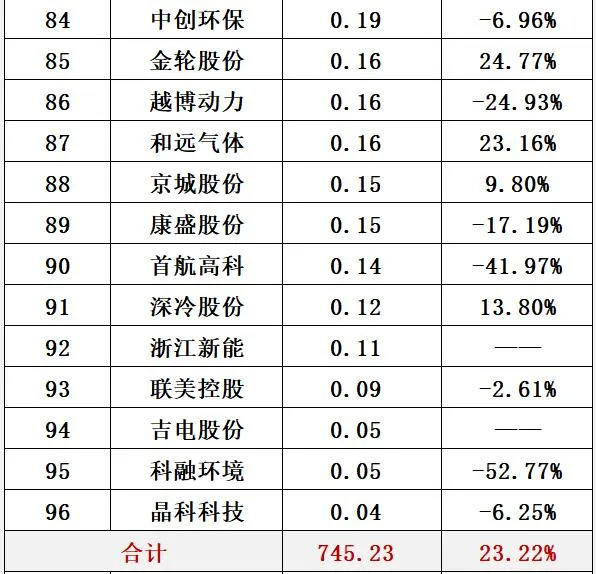

同時,2021年前三季度,96家涉氫上市公司投入研發(fā)費用合計745.23億元,同比增長了23.22%。其中,47家企業(yè)研發(fā)費用規(guī)模在1億元以上,12家企業(yè)研發(fā)費用在10億元以上,上汽集團、中國石油均在100億元以上。

需要特別關(guān)注的是,在氫能這樣一個重資產(chǎn)行當,企業(yè)最核心還要比拼資本實力。據(jù)黑鷹光伏統(tǒng)計,截止去年9月末,96家上市企業(yè)擁有的資金儲備合計為11615億元,短期有息債務合計5342億元,資金凈值合計為6273億元,同比增長了126.02%,整體資本實力得到了快速提升。

但資本雄厚的企業(yè)只占一小部分。其中,29家企業(yè)資金凈值在10億元以上,12家企業(yè)資金凈值在100億元以上,前三名企業(yè)上汽集團、中國石化、中國石油資金凈值都在1000億元以上。另有38家企業(yè)資金凈值為負數(shù),即擁有的資金儲備不足以覆蓋短期有息債務,面臨不同的資金壓力。其中16家企業(yè)資金缺口在10億元以上。