文 | 藍鯨教育 古氘

近日,博實樂提交了2021財年經(jīng)審計財務(wù)報告。

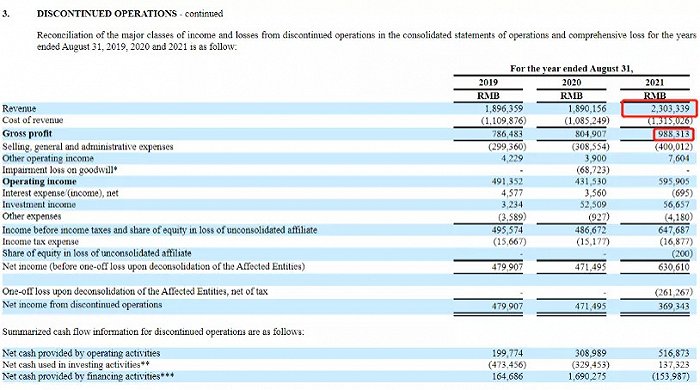

財報中,博實樂于2021年8月31日將失去控制權(quán)的學(xué)校和幼兒園歸類為“終止經(jīng)營”,該部分實體期內(nèi)實現(xiàn)收入23.03億元,而剩余業(yè)務(wù)全年營收只有14億。

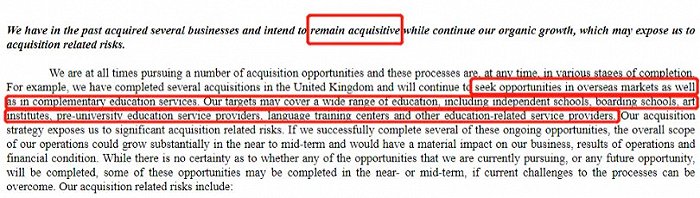

然而,剝離陣痛還未過去,博實樂卻在財報中稱將繼續(xù)尋找新的收購機會。

碧桂園加持下,博實樂曾靠“買買買”模式拉動業(yè)績增長。而如今,踩下“急剎車”后,博實樂緊接著又要“踩油門”?

停止業(yè)務(wù)價值44億元

博實樂一直靠“買買買”模式在業(yè)績增長的路上飛馳。

2017-2019年,博實樂旗下增加26所學(xué)校,其中很大比例源于并購。2020—2021年,博實樂陸續(xù)收購樂體營地教育60%股權(quán)、在義務(wù)開設(shè)K12學(xué)校,并收購金芭蕾舞蹈18%股權(quán)。

然而,去年5月《民促法》實施條例頒布后,飛奔的博實樂踩了一腳急剎車。其中,條例第五條明確規(guī)定,在中國境內(nèi)設(shè)立的外商投資企業(yè)以及外方為實際控制人的社會組織不得舉辦、參與舉辦或者實際控制實施義務(wù)教育的民辦學(xué)校。第十三條提到,任何社會組織和個人不得通過兼并收購、協(xié)議控制等方式控制實施義務(wù)教育的民辦學(xué)校、實施學(xué)前教育的非營利性民辦學(xué)校。第四十五條提到,實施義務(wù)教育的民辦學(xué)校不得與利益關(guān)聯(lián)方進行交易。

財報指出,博實樂的業(yè)務(wù)經(jīng)營和成果受到重大影響。失去了對旗下義務(wù)教育學(xué)校和非營利性幼兒園的控制權(quán),包括68所幼兒園及23所雙語和國際學(xué)校。

而這部分業(yè)務(wù)是收入的主要組成部分。2021財年,終止經(jīng)營業(yè)務(wù)的實現(xiàn)收入23.03億元,同比上漲21.86%,遠超繼續(xù)經(jīng)營業(yè)務(wù)14.02億元的收入。同時,該部分業(yè)務(wù)期內(nèi)實現(xiàn)毛利9.88億元,同比增長22.79%。而在2020財年,終止經(jīng)營業(yè)務(wù)的收入為18.9億元,為公司總收入貢獻超過五成。

除了營收,現(xiàn)金方面,受影響實體的資產(chǎn)也是主力。2021財年,其經(jīng)營活動產(chǎn)生的現(xiàn)金凈流入5.17億元,投資活動產(chǎn)生的現(xiàn)金凈流入1.37億元。截至2021年8月31日,受影響實體的現(xiàn)金及現(xiàn)金等價物為28.82億元,總資產(chǎn)達44.11億元。

這也意味著,終止運營該部分業(yè)務(wù)后,博實樂的經(jīng)營規(guī)模將大大縮小。其在財報中也明確表示:“對《實施規(guī)則》的遵守可能對我們的業(yè)務(wù)、財務(wù)狀況、經(jīng)營業(yè)績和未來前景產(chǎn)生重大不利影響,我們參與民辦營利性教育業(yè)務(wù)的能力也受到重大限制。”

主要收入來源停止經(jīng)營,博實樂斷尾求生后,未來該如何發(fā)展?

繼續(xù)買買買

令人驚訝的是,面對這種情況,博實樂的選擇仍是“買買買”。

財報指出,博實樂表示,一直在尋求收購機會,并打算在有機增長的同時保持收購,繼續(xù)在海外市場和補充教育服務(wù)中尋找機會。“我們的目標可能涵蓋廣泛的教育,包括獨立學(xué)校、寄宿學(xué)校、藝術(shù)學(xué)院、大學(xué)預(yù)科教育服務(wù)提供商、語言培訓(xùn)中心和其他與教育相關(guān)的服務(wù)提供商。”

然而,頻繁并購十分考驗管理能力。博實樂在財報中也提示,快速擴張導(dǎo)致對管理、人員、運營、技術(shù)和其他資源產(chǎn)生大量需求,收購后的可持續(xù)增長很大程度上取決于公司的整合運營、系統(tǒng)基礎(chǔ)設(shè)施、現(xiàn)有合作伙伴關(guān)系等。“我們可能無法有效管理業(yè)務(wù)擴張并成功整合收購的業(yè)務(wù)。”

而且,從博實樂的財務(wù)狀況看,收購的底氣也并不充足。

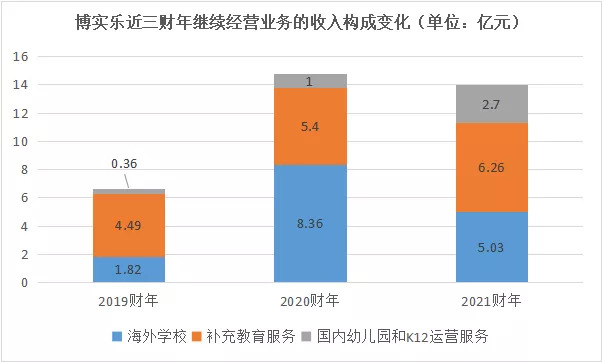

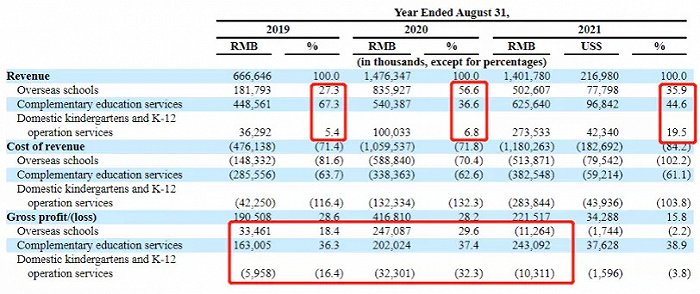

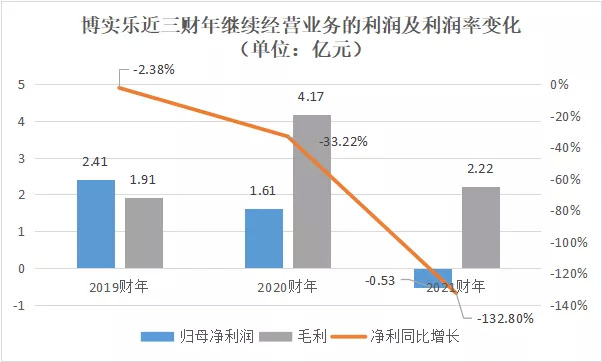

2021財年,博實樂繼續(xù)經(jīng)營業(yè)務(wù)實現(xiàn)收入14.02億元,同比減少5.1%。具體到收入構(gòu)成,業(yè)務(wù)重組后,博實樂繼續(xù)經(jīng)營業(yè)務(wù)包括海外學(xué)校、補充教育服務(wù)、國內(nèi)幼兒園和K12運營服務(wù)。

其中,補充教育服務(wù)業(yè)務(wù)保持穩(wěn)定增長。國內(nèi)幼兒園和K12運營服務(wù)作為新興業(yè)務(wù),2021財年快速從1億元增加至2.74億元,同比增長173.4%,但這部分業(yè)務(wù)似乎還處在規(guī)模擴張階段,其毛利潤為-1031.1萬元。

海外學(xué)校占據(jù)了剩余業(yè)務(wù)營收的三分之一,2021財年收入為5.03億元,同比下滑39.87%。毛利潤為-1126.4萬元,同比由盈轉(zhuǎn)虧。對于下滑原因,財報指出是由于疫情對海外學(xué)校的影響,導(dǎo)致校園暫時關(guān)閉,寄宿和住宿服務(wù)收入減少。

利潤方面,博實樂期內(nèi)凈虧損5280.5萬元,同比由盈轉(zhuǎn)虧。毛利為2.22億元,同比下降46.9%,毛利率也從2020財年的28.2%下降至2021財年的 15.8%。對于原因,財報解釋稱,由于仍在持續(xù)的疫情導(dǎo)致海外學(xué)校業(yè)務(wù)的毛利率下降。

在盈利不理想的狀況下,博實樂控制了費用開支。2021財年,公司的銷售、一般和行政費用為5.36億元,同比下降4.7%。主要由于海外疫情流行導(dǎo)致海外學(xué)校的管理和行政活動減少。但利息費用略有增加,2021財年凈利息支出為1.7億元人民幣,而2020財年只有1.63億元。剛性的利息支出客觀上反映了博實樂收并購的成本控制問題。

現(xiàn)金方面,截至2021年8月31日,公司現(xiàn)金及現(xiàn)金等價物為15.15億元。盡管博實樂表示自身在履行現(xiàn)金義務(wù)方面沒有遇到困難,目前的現(xiàn)金及現(xiàn)金等價物和經(jīng)營活動產(chǎn)生的現(xiàn)金流量,能夠滿足公司未來超過12個月的現(xiàn)金需求。但主要業(yè)務(wù)終止還要繼續(xù)買買買,未來的抗風(fēng)險能力勢必將遭受拷問。

繼續(xù)經(jīng)營業(yè)務(wù)的收入和利潤均在下滑,受到?jīng)_擊的情況下,買買買真的適合博實樂嗎?

操之過急?

事實上,處于轉(zhuǎn)型陣痛中的民辦教育機構(gòu),并非只有博實樂。

楓葉教育宣布剝離K9業(yè)務(wù),董事會主席兼CEO任書良兩天增持300萬股卻難保股價、光正教育剝離旗下小學(xué)、初中、高中所有學(xué)校業(yè)務(wù),資產(chǎn)大幅縮水、同樣剝離了義務(wù)教育業(yè)務(wù)的成實外八個月凈虧近18億,收入縮水超三成……

參考其他民辦教育機構(gòu)的打法,楓葉教育在高中實行雙軌發(fā)展計劃,擴展國際教育業(yè)務(wù),并計劃發(fā)展餐飲和職業(yè)裝品牌。光正教育計劃設(shè)立獨立高中及職業(yè)教育學(xué)校,或?qū)?zhàn)略焦點轉(zhuǎn)向構(gòu)建綜合性教育供應(yīng)鏈平臺。成實外則選擇繼續(xù)提高現(xiàn)有學(xué)校的學(xué)費及學(xué)校網(wǎng)絡(luò)的使用率,擴大目前合規(guī)業(yè)務(wù)的規(guī)模,并走輕資產(chǎn)模式成立新高中。這些模式都或多或少有輕資產(chǎn)的思路,并且可能都不會大規(guī)模動用現(xiàn)金。

而博實樂則是選擇繼續(xù)尋找收購機會。實際上,冒巨大風(fēng)險,花費巨大的成本和精力尋找收購機會,在當前階段是否有些操之過急?先保證相關(guān)業(yè)務(wù)的營收和利潤穩(wěn)步提升,為未來提供“活水”,似乎更加實際。

資本對于博實樂的選擇也展現(xiàn)了擔(dān)憂。12月28日,穆迪將博實樂的公司家族評級和高級無抵押評級從“B1”下調(diào)至“B2”,對其展望維持負面。

面對變化中的市場環(huán)境,或許新的業(yè)務(wù)方向、健康的現(xiàn)金流、持續(xù)的融資渠道都需要更加平衡。