文|面包財經

均勝電子近日公告稱完成兌付2019年度第一期中期票據,本息兌付金額約為5.3億元。

自2011年通過并購實現A股上市以來,均勝電子持續上演“蛇吞象”式外延收購大戲,在推升公司營收規模的同時,也帶來了毛利率下降、管理費用率上升以及利息費用高企等潛在問題,最終使得公司盈利水平承壓。

2020年以來,均勝電子出售部分非核心資產,同時對旗下虧損的汽車安全事業部引進戰略投資者。從2021年前三季度的業績表現來看,公司盈利能力仍未見到明顯好轉。

“買買買”:多起大額并購推升營收規模

均勝電子的主營業務為汽車安全系統、汽車電子系統(包括智能座艙與智能駕駛、新能源電控)。2021年上半年,公司來自于汽車安全系統、汽車電子系統的營業收入分別為173.42億元、60.62億元。汽車電子系統業務中,智能座艙與智能駕駛、新能源電控分別貢獻營收50.6億元和10億元。

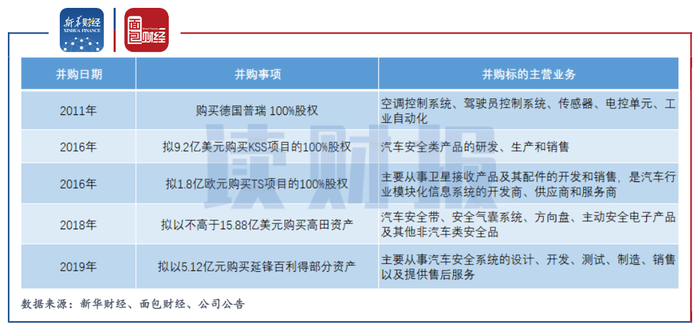

梳理均勝電子的發展歷史可以發現,“并購”是其中最為重要的一個關鍵詞。公司的營收大部分來自于對外收購,但這也給公司帶來了財務、整合上的壓力。2016年,公司以9.2億美元購買KSS項目的100%股權,后者是全球四大汽車安全系統供應商之一,主營業務為汽車安全類產品的研發、生產和銷售;2018年,公司擬以不高于15.88億美元購買高田資產。收購前,高田公司深陷“氣囊門”事件且持續虧損。

圖1:均勝電子的部分重要收購

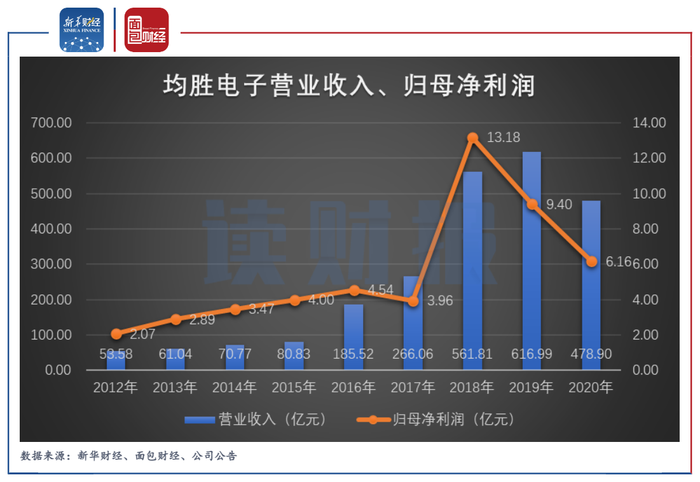

經過持續收購,均勝電子的營業收入從2012年53.58億元急劇膨脹至2019年616.99億元。然而,公司的盈利水平并沒有隨著收入的增長而持續大幅提升,在2018年達到歸母凈利潤的高點13.18億元后連續兩年出現下降。

圖2:2012年至2020年均勝電子營業收入、歸母凈利潤

業績承壓:毛利率下降、費用率高企

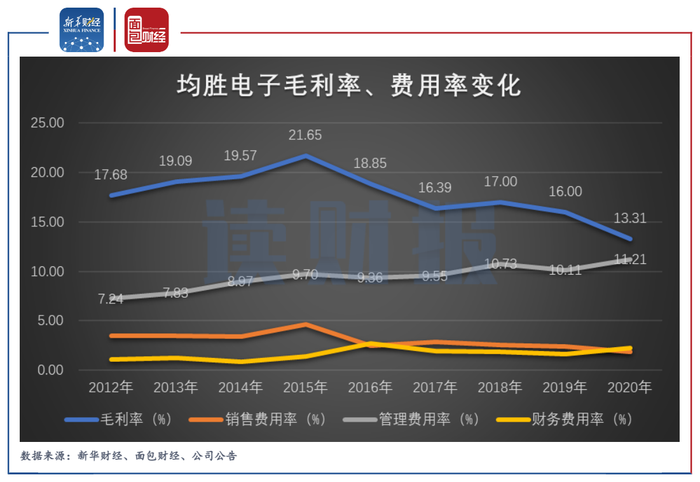

研究發現,導致均勝電子盈利增長不及預期的原因主要包括毛利率下滑、管理費用率較高、利息負擔居高不下等。

數據顯示,自2015年以來,均勝電子的毛利率持續下滑。雖然公司2018年的毛利率小幅反彈至約17%,但隨后又拐頭向下,2020年進一步降至13.31%。

圖3:2012年至2020年均勝電子毛利率、費用率變化

費用方面,均勝電子的管理費用率(按照新準則,管理費用中包括管理費用和研發費用)持續維持在高位。自2018年以來,公司的管理費用率均超過同期營業收入的10%。

此外,均勝電子的資產負債率持續超過60%,部分年份甚至接近70%,大幅高于同屬于申萬汽車零部件行業企業的資產負債率中位數水平。高負債下,公司的利息費用持續高企,2018年至2020年均超過10億元。2021年截至三季度末,均勝電子的有息債務規模達到197.56億元,期間的利息費用支出為7.31億元。

另外值得注意的是,均勝電子控股股東股份質押比例也較高。截至2021年8月27日,均勝集團及其一致行動人王劍峰累計質押公司股份約3.6億股,占其持股比例為70.48%,占公司總股本比例為26.32%。

瘦身:出售非核心資產 安全業務引入戰略投資者

面對業績壓力,均勝電子開始業務瘦身。

2020年11月,均勝電子公告稱香山股份擬以現金方式收購均勝電子的控股子公司均勝群英51%股份,交易總金額為20.4億元。均勝群英主要從事汽車功能件相關業務,2019年實現營收33.77億元,歸母凈利潤1.42億元。出售均勝群英后,均勝電子的業務主要集中于汽車安全和汽車電子兩大領域。

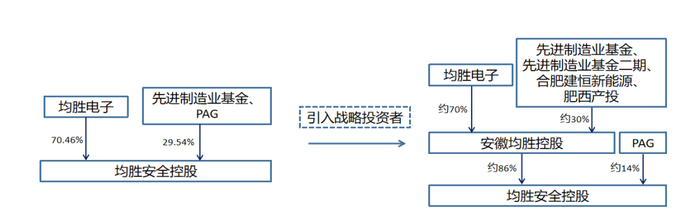

2021年11月12日,均勝電子公告汽車安全事業部引進戰略投資者先進制造業基金二期、合肥建恒新能源、肥西產投,三者分別出資15億元、6億元和4億元。具體操作路徑為均勝電子新設汽車安全事業部境內控股主體安徽均勝控股,并在安徽均勝控股層面增資引進戰略投資者。此次交易確定的均勝安全控股全部權益價值約為22.92億美元。增資完成后,均勝電子間接持有均勝安全控股的比例下降至約60%。

圖4:均勝安全控股引入戰略投資者前后的股權結構

公開數據顯示,均勝安全控股近幾年業績表現不佳,營業收入呈下滑趨勢,凈利潤由盈轉虧。2021年前三季度,均勝安全控股實現營收37.56億美元,凈利潤虧損1.58億美元。

圖5:2019年至2021年前三季度均勝安全控股業績表現

2021年,均勝電子的業績未見明顯好轉。2021年前三季度,公司實現營收341.07億元,同比小幅下降0.67%;實現扣非后歸母凈利潤1.09億元,同比下降59.33%。

其中,公司2021年第三季度營收同比下降21.68%、歸母凈利潤虧損2.51億元。公司表示業績下滑的原因為2021年第三季度芯片短缺對于全球供應鏈的影響加劇,北美、歐洲和亞洲地區相關車企相繼削減產量或停產;部分上游原材料價格與運輸費用大幅上漲,影響毛利減少約2個百分點。

業績承壓的背景下,均勝電子股價表現也落后于同業。2016年以來,公司股價整體處于區間震蕩走勢,最新股價(前復權)仍低于2015年收盤價。2021年,公司股價全年下跌12.62%,同期申萬汽車零部件指數上漲接近兩成。(CJT)