文|面包財經

近日,湖北萬潤新能源科技股份有限公司(以下簡稱“湖北萬潤”或“公司”)向科創板遞交的上市申請獲受理,東海證券為主承銷商。本次首發上市,公司擬募資12.62億元。

作為湖北萬潤重要客戶之一的萬向一二三持有公司發行前4.0182%的股份,近年來公司對其銷售磷酸鐵鋰產品的毛利率較高。招股資料顯示,2019年、2020年,公司的營收及市場份額下滑。此外,2020年至2021年前三季度,公司的經營活動現金凈流量為負。

重要客戶亦為重要股東

本次發行前,湖北萬潤董事長、總經理劉世琦和董事李菲為公司控股股東和實際控制人,劉世琦、李菲直接和間接控制公司2805.52萬股股份,合計持股比例為43.8970%。

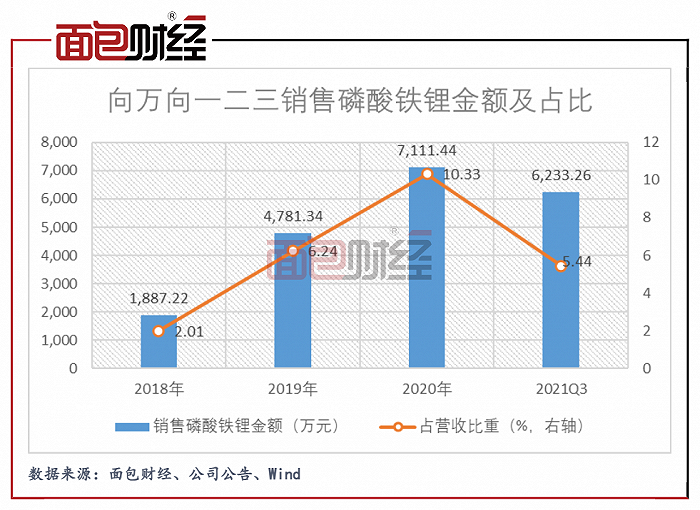

本次發行前,萬向一二三持有湖北萬潤256.81萬股股份,持股比例為4.0182%,為公司第五大股東。2018年至2021年上半年,萬向一二三持續為公司的前五大客戶之一,湖北萬潤主要向其銷售磷酸鐵鋰。

招股書顯示,2020年以來,湖北萬潤對該客戶銷售磷酸鐵鋰的均價和毛利率均遠高于非關聯方。對此,公司稱其向萬向一二三銷售的是產品性能較高的定制磷酸鐵鋰。

2018年至2020年營收持續下滑,毛利率受磷酸鐵鋰價格影響較波動

湖北萬潤主要產品為磷酸鐵鋰正極材料及前驅體、錳酸鋰正極材料等,該等材料系制造新能源汽車動力電池的核心材料,公司收入主要來源為磷酸鐵鋰正極材料的銷售。

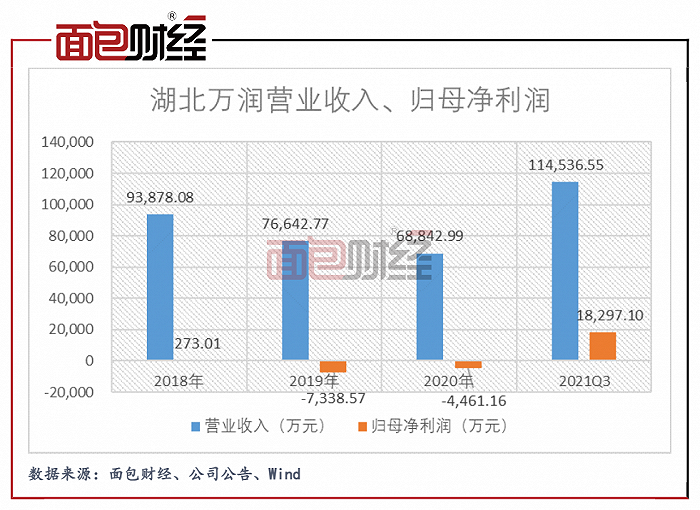

2018年至2020年,湖北萬潤的營收自9.39億元至6.88億元,呈持續下滑趨勢。招股書中,公司稱其收入下滑受2019年補貼政策對新能源汽車銷量帶來的負面影響,以及受2020年新冠疫情對物流及延遲復工復產的影響。

然而,報告期間,與湖北萬潤同樣主營磷酸鐵鋰的可比性較強的同行公司,德方納米(300769.SZ)和湖南裕能(創業板上市申請中)的營收變動趨勢優于公司。三年期間,德方納米的營收自10.54億元微降至9.42億元,而湖南裕能的營收自1.62億元猛增至9.55億元。期間,公司的磷酸鐵鋰正極材料的出貨量的市場份額分別為19.10%、16.7%和13.5%,持續下降。

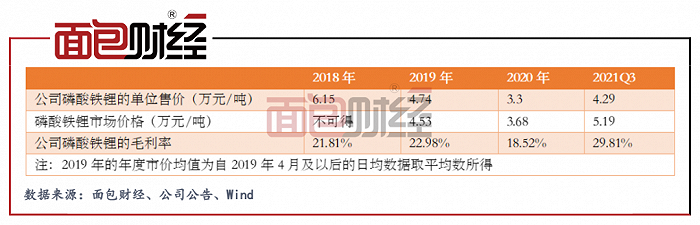

此外,湖北裕能主營產品磷酸鐵鋰的價格易受市場影響,產品毛利率較為波動。2021年前三季度,公司磷酸鐵鋰的毛利率為29.81%,較上年全年增長11.29個百分點,期間磷酸鐵鋰的市價自3.68萬元/噸增長至5.19萬元/噸,公司的產品價格亦隨之上升。

研究發現,2021年第四季度,磷酸鐵鋰的市價進一步上升,公司未來的毛利率或受益于此市場行情。

2020年以來經營活動現金凈流量為負

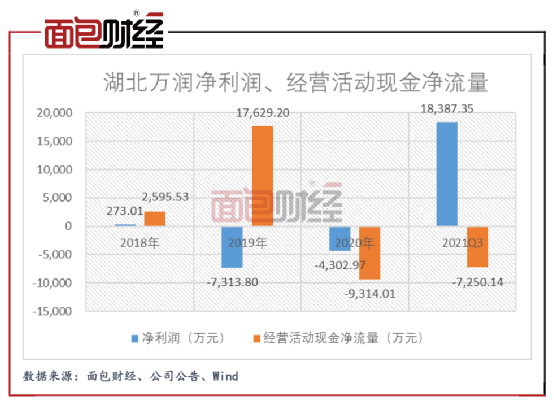

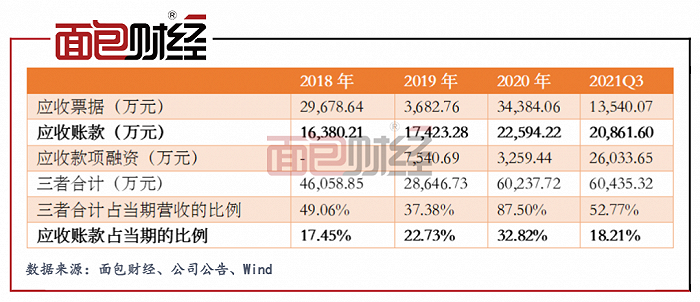

2020年至2021年前三季度,湖北萬潤的經營活動現金凈流量為負,且明顯小于凈利潤,公司經營活動創造現金流的能力明顯減弱。招股資料顯示,報告期間,公司以應收賬款和應收票據為主的經營性應收項目分別增加4.08億元和6.49億元,占用了大量營運資金。

整體而言,2020年至2021年前三季度,湖北萬潤應收票據、應收款項融資和應收賬款合計占營收的比例較往年明顯上升。

公司應收票據和應收款項融資期末金額及占比持續較高。招股書中提到,公司主要客戶為動力電池生產廠商,銀行承兌匯票和商業承兌匯票是下游客戶貨款結算的重要方式。

2018年至2020年,公司應收賬款凈額占營業收入的比例呈增長趨勢,主要系受新能源汽車行業補貼政策以及疫情對公司上下游行業產生影響,使得公司營業收入同比減少以及部分客戶回款延緩。2021年前三季度,主要受益于營收增長較明顯,該比例有所下降,但即便如此,當期公司的應收賬款周轉率為5.27次,仍略低于行業均值5.51次。

2020年,湖北萬潤的應收票據、應收賬款和應收款項融資合計確認較大金額的信用減值損失1781萬元,當期公司的歸母凈利潤為-4461.16萬元,信用減值損失對公司的利潤水平造成較大影響。

?截至2021年三季度末,公司對應收賬款中的部分余額單獨計提了壞賬準備,合計金額達2397.8萬元。

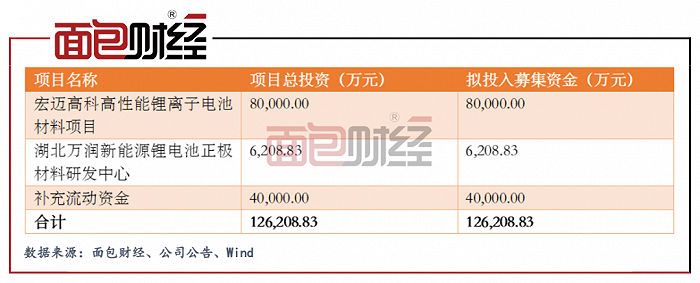

當前產能較低仍未達滿產,擬使用8億元募資加碼擴產

在湖北萬潤主營的磷酸鐵鋰正極材料業務方面,其產能和產量均不及主要同行競爭者德方納米和湖南裕能。至2021年前三季度,公司磷酸鐵鋰產品的產能利用率為92.66%,較2020年增加14.08個百分點,但仍未達滿產。2020年公司的產能利用率低于同行公司。

招股書顯示,公司首發擬募資12.62億元,其中8億元擬用于加碼擴產。

目前,德方納米放出定增預案,擬將25.9億元募資投于“年產11萬噸新型磷酸鹽系正極材料生產基地項目”,并稱新型磷酸鹽系正極材料為磷酸鐵鋰正極材料的升級產品。湖南裕能向創業板遞交首發上市申請,擬將合計約13億元募資投于兩個6萬噸磷酸鐵鋰項目。(HXY)