記者|梁怡

光伏玻璃生產商彩虹新能源(00438.HK)擬回A豪募20億元,其中15億元用于光伏玻璃擴產項目,剩余5億元用于補充流動資金,保薦機構為國泰君安證券。

2020年末,彩虹新能源通過轉讓4家子公司股權以聚焦光伏玻璃主業。目前光伏玻璃市場呈現信義光能(00968.HK)和福萊特(601865.SH、06865.HK)雙寡頭競爭局面。相比之下,彩虹新能源缺乏產品規模和協同效應優勢,存在成本管控能力以及產能擴張不足等問題。

剝離非光伏玻璃業務

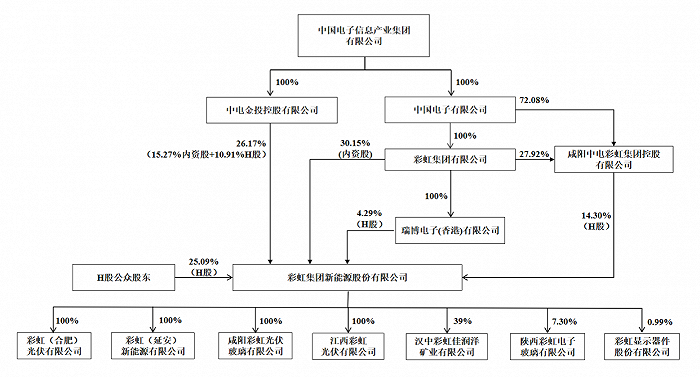

IPO前,控股股東彩虹集團(SS)直接持有公司30.15%的股權,并通過瑞博電子間接持有公司4.29%的股權(H股),合計持股34.43%;實控人中國電子通過彩虹集團、瑞博電子(CS)、中電彩虹(SS)及中電金投(SS)合計持有公司74.91%的股權;此外H股公眾股東持有25.09%的股權。

據悉,中國電子以提供電子信息技術產品與服務為主營業務,核心業務關系國家信息安全和國民經濟發展命脈,是中央管理的國有重要骨干企業和國務院認定的以網信產業為核心主業的中央企業。

從產品收入構成來看,報告期內(2018年-2021年上半年)彩虹新能源的光伏玻璃收入及占比整體提高,光伏組件業務收入下滑較大,而新材料業務收入穩中有升。2021年后公司聚焦光伏玻璃主業,并于2020年末轉讓4家子公司股權。

2020年12月,彩虹新能源轉讓所持有的咸陽綠能100%股權、陜西新材料76.32%股權、江蘇永能51%股權、珠海彩珠49%股權,交易對方為彩虹集團和中電彩虹,其中咸陽綠能從事光伏電站建設,陜西新材料從事新材料(光刻膠、電子銀漿料、鋰電池正極材料等),江蘇永能從事光伏組件以及珠海彩珠從事物業租賃。

報告期內,彩虹新能源的營業收入分別為23.32億元、22.45億元、25.19億元及11.77億元,實現扣非歸母凈利潤分別為-7487.01萬元、-5735.18萬元、7428.39萬元及2億元,營收穩中有升,盈利能力大幅增強。

但值得注意的是,公司仍然存在累計未彌補虧損,截至報告期末,累計未分配利潤為-23.44億元,主要系公司轉型前液晶玻璃基板業務形成的虧損。

光伏玻璃成色幾何?

因此,聚焦于光伏玻璃業務的彩虹新能源到底成色幾何?

在光伏產業鏈中,行業上游為硅料、硅錠、硅棒、硅片等材料制造環節;中游為電池片、光伏組件、光伏輔料輔材及系統部件制造環節;下游為光伏設備及光伏終端應用環節,而彩虹新能源處于光伏輔材類中的光伏玻璃制造行業。

光伏玻璃是光伏組件不可缺少的重要配件之一,具有高強度、高透光率、高耐候性的特點,經過鋼化處理的光伏玻璃覆蓋在光伏組件上可以使光伏組件承受更大的風壓、風沙、冰雹及較大的晝夜溫差變化和惡劣環境。

據悉,我國光伏玻璃行業馬太效應顯著,市場充分競爭且高度集中,表現為雙寡頭競爭的局面。在前五大光伏玻璃生產企業中,信義光能、福萊特市場份額占有率穩居前二,另外三家分別為彩虹新能源、金信和中建材;此外亞瑪頓通過外購光伏玻璃原片進行加工產品后對外銷售,也為業內主要企業之一。

根據華創證券的統計數據,截至2020年末,信義光能、福萊特兩家頭部企業的產能分別達到約9800t/d和6290t/d,以產能計算的市場占有率分別達到約33%和21%,二者合計國內市場占有率達到約54%,而彩虹新能源的產能達到了2400t/d,以產能計算的市場占有率位居行業第三,市場占有率約為8%。

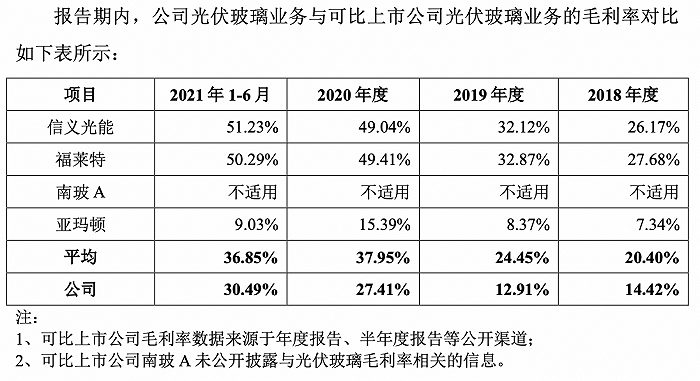

成本控制來看,彩虹新能的毛利率遠不及信義光能和福萊特,公司表示系因生產光伏玻璃的成本較高,具體包括生產區域的能源價格、原材料采購規模、產品配送距離和氧氣增量成本等因素所導致。

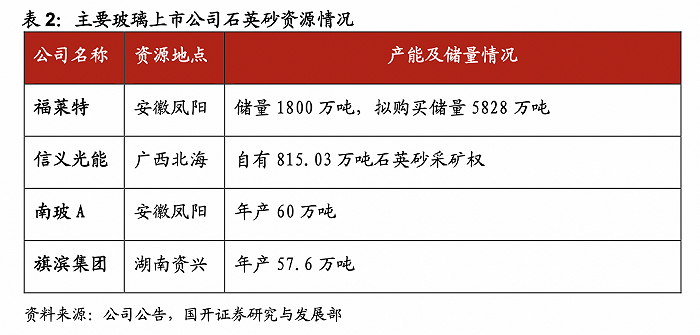

據悉,光伏玻璃業務主要原材料為石英砂、純堿,主要能源為天然氣、電、氧氣,目前石英砂資源緊缺,福萊特、信義光能、南玻A等公司均在積極布局。

據國開證券研報,目前福萊特擁有安徽鳳陽玻璃用石英巖礦7號段采礦權,儲量為1800萬噸。近期,公司擬購買安徽鳳砂礦業公司持有的大華礦業100%股權和三力礦業100%股權,交易完成后儲量合計5828萬噸,在同行對比中優勢突出,同時公司產線大多布局在安徽鳳陽,靠近原材料和下游客戶,可減少運輸成本。

另國開證券研報還指出,光伏玻璃生產成本隨著窯爐規模的增大而不斷下降,一方面降低單噸能耗,1000t/d熔量的大型窯爐單噸玻璃液能耗可下降15-20%左右;另一方面提高成品率,1000t/d熔量的大窯爐成品率在85%左右,目前只有信義光能與福萊特擁有1000t以上大型窯爐,兩家公司成品率均高于行業平均水平。

據天風證券研報指出,信義光能成本優勢穩固,源于規模、單線窯爐規模、平均窯齡優勢、技術優勢、集團資源稟賦等,同時公司拓展布局光伏下游電站,光伏電站盈利優、空間廣、現金流持續優化,與光伏玻璃業務深度協同。

鑒于光伏產業的良好前景,光伏業產鏈上下游各環節的頭部企業先后公告擴大產能的計劃,信義光能、福萊特等也發布了擴產計劃,特別是隨著210mm、182mm等大尺寸電池片需要適配大尺寸的光伏玻璃,光伏組件企業都在積極與具備大尺寸光伏玻璃生產能力的廠商 進行合作,因此新的訂單會加速向頭部企業集中。

截至2020年,福萊特光伏玻璃產能達6400t/d,主要分布在浙江嘉興、安徽鳳陽及越南海防,2021年計劃擴產1條越南1000t/d 產線和4條安徽1200t/d產線,預計2021年和 2022年底公司產能分別達到12200t/d和18200t/d,每年分別增產5800t/d和6000t/d。

截止2021年上半年末,信義光能在產光伏玻璃產能1.18萬t/d,據公司2021年半年報,公司下半年安徽蕪湖基地另規劃2條1000t/d產線投產,2022年規劃投產8條1000t/d產線(江蘇張家港基地、安徽蕪湖基地各4條),此外另有8條1000t/d新產線在籌劃(擬在安徽蕪湖基地)。

目前,彩虹新能源現有合肥光伏、延安新能源2個主要生產基地,合肥光伏現有窯爐2座,在產產能1550t/d,另有在建窯爐1座,產能1000t/d,預計2022年可正式投產;延安新能源現有窯爐1座,在產產能850t/d。

根據《江西省企業投資項目備案通知書》,2021年至2028年,彩虹新能源擬建設10座每座日出料量為1000t/d的光伏玻璃窯爐及配套加工生產線,項目分三期建設,一期、二期各建設3座光伏玻璃窯爐,三期建設4座光伏玻璃窯爐,預計投資金額合計106億元。

招股書顯示,彩虹新能源本次IPO募資15億元的“江西彩虹光伏有限公司上饒超薄高透光伏玻璃一期項目”即為一期項目,擬在江西省上饒市上饒經濟技術開發區內,建設3座1000t/d的光伏玻璃窯爐及配套加工生產線,生產超薄高透光伏玻璃產品,建設期為兩年,投產期為一年,達產期為十二年。

據了解,目前國內光伏產業鏈上游主要生產廠商包括通威股份、新疆大全、特變電工、隆基股份、中環股份等企業;中游制造環節主要廠商包括通威股份、愛旭股份、阿特斯、天合光能、晶科能源、隆基股份等企業。

由于下游龍頭效應顯著,行業高度集中,對比而言,三家公司下游客戶差異不大。

與同行存在不小差距

據悉,由于窯爐、產線的初始投資成本高,固定資產占比大,所以光伏玻璃行業屬于典型的重資產行業,具有顯著的規模效應。

彩虹系能源固定資產主要包括機器設備、房屋及建筑物、運輸設備、辦公設備及其他,截至報告期末,公司固定資產原值為27.82億元,累計折舊為4.25億元,減值準備為4.27億元,固定資產賬面價值為19.3億元,綜合成新率為69.73%。

另外受行業客戶的采購習慣影響,通過票據支付貨款情況較多。報告期內彩虹新能源的應收賬款與應收票據、應收款項融資總金額分別為13.78億元、13.24億元、9.71億元和 11.56億元。

界面新聞記者注意到,公司主要以債務融資的方式獲取資金,融資渠道較為單一,與可比上市公司相比資產負債率處于較高水平,融資成本較高。報告期各期末,公司合并口徑資產負債率分別為95.60%、94.38%、66.98%及61.58%,其中2020年下降原因在于當年8月公司在H股完成非公開發行,一定程度上緩解了公司的資金壓力。

償債能力方面,報告期內公司流動比率分別為0.49倍、0.46倍、0.74倍及0.81倍,速動比率分別為0.45倍、0.42倍、0.68倍及0.73倍,整體來看公司流動比率、速動比率逐年增大,短期償債能力不斷增強,但仍然遠低于信義光能和福萊特的同期指標。

截至2021年上半年,彩虹新能源的貨幣資金為6.23億元,經營活動產生的現金流凈額由2020年的3.99億元變為-3.2億元。

從三家港股的估值來看,截至1月28日,彩虹新能源港股報收17.6港元,滾動市盈率為6.55,總值為31.03億港元;信義光能報收12.42港元,滾動市盈率為17.73,總值為1104.23億港元;福萊特報收31.7港元,滾動市盈率為22.15,總值為680.57億港元。

A股方面,福萊特于2019年登陸上交所。2018年-2020年公司營業收入從30.64億元攀升至62.6億元,漲幅超過100%,同時股價與市值雙雙猛增,2021年股價一度超過50元,截至1月28日,股價報收48.84元,滾動市盈率達41.38,市值來到1048.54億元,此外,近6月內共有22家機構對福萊特評級,其中買入14家,增持7家。