記者 | 龐宇

業績暴雷后,“快遞一哥”順豐控股(002352.SZ)靠收購實現去年四季度收入突增,但仍難挽回全年盈利大幅下滑局面。

1月28日晚間,順豐控股發布年度業績預告,公司預計2021年實現歸屬于上市公司股東的凈利潤42億元-44億元,同比下降40%–43%;實現扣除非經常性損益后的凈利潤17.8億元-19.3億元,同比下降69%–71%。

其中,第四季度預計凈利潤為24億元-26億元,同比增長39%–50%;扣非后凈利潤為14.5億元-16.0億元,同比增長41%–56%,創下公司上市以來同期最佳業績。

回顧順豐控股全年業績,去年一季度公司業績暴雷,罕見巨虧9.89億元;二季度、三季度盈利能力回暖,分別實現凈利潤17.49億元和10.38億元,但較上年同期分別下滑38.73%和43.49%。四季度業績突飛猛漲,僅單季度凈利潤占全年一半以上,為2021年唯一業績同比正增長季度。那么,2021年,順豐控股在業績大跌又突然回升之間究竟經歷了什么?

對于2021年全年業績同比下降,順豐控股提到四個原因,分別為公司加大了對場地、設備、運力等網絡資源投入;年初疫情期間留崗員工人數和補貼增加導致人工成本上升;定價較低的經濟型快遞產品增速較快,對整體利潤率造成一定壓力;2020年公司享受到較多的國家抗疫相關稅費減免優惠在2021年策陸續結束。前述原因在公司前三季度財報中均有體現。

可以看到,順豐控股在經營戰略上的失誤是導致公司2021年全年業績滑坡的主要原因之一,公司董事長王衛也曾為此致歉。而公司整體利潤率承壓則反映出整個快遞行業的“內卷”境況。

在順豐控股的業務板塊中,時效快遞、經濟快遞、快運業務為主要業務,占公司2020年總營收比重超八成,其中,時效快遞貢獻約43%的收入,經濟快遞貢獻收入約29%。

近年來,隨著快遞行業的低價競爭愈演愈烈,“快遞一哥”順豐控股也被卷入其中。單票收入較高的時效快遞產品為公司的營收支柱,而隨著行業陷入低價競爭,該產品營收增速已遠遠落后于其它產品。

2021年上半年,順豐控股實效快遞實現收入461.61億元,同比增長6.50%;而經濟快遞實現收入148.90億元,同比增長69.16%。與此同時,實效快遞占營收比重由去年同期的60.94%降至52.25%;經濟快遞營收占比則由12.38%增至16.85%。

定價偏低經濟快遞件量的快速上升,無疑對順豐控股整體毛利造成壓力。去年上半年公司速運物流及供應鏈業務(包括時效快遞、經濟快遞、快運、冷運及醫藥、同城急送、國際板塊業務)毛利率僅為9.93%,同比下降約9個百分點。而2018年-2020年該業務毛利率分別為17.84%、17.39%、16.37%。行業競爭激烈程度可見一斑。

順豐控股也曾在半年報中表示,位居行業前列的快遞物流企業不斷通過各種方式擴大業務和網絡范圍。電商平臺、社會資本等外部力量正加速進入快遞物流行業,進一步加劇了市場的競爭。公司若不能及時根據市場變化,調整經營戰略、采取有效應對措施,將可能面臨業務增長放緩及市場份額下降的風險。

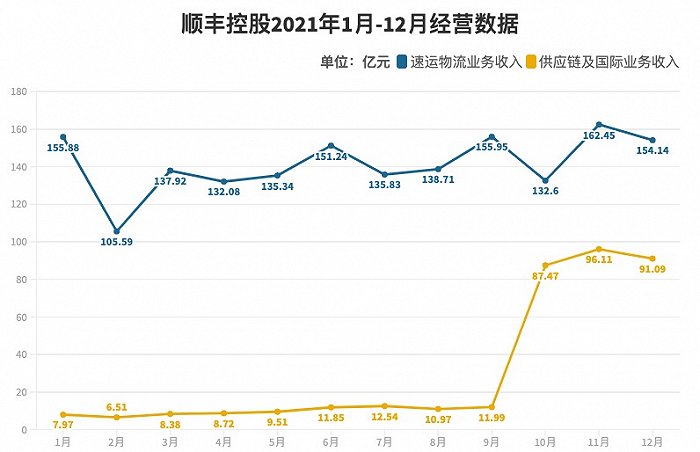

不過,隨著各地陸續出臺政策干預快遞行業惡性競爭,快遞行業單票收入整體有所改善。2021年1-10月,順豐控股速運物流業務單票收入同比均在下滑,但下滑幅度逐漸趨緩。以1月和10月數據為例,去年1月份,公司速運物流業務單票收入為17.26元/票,同比減少12.39%,10月份的單票收入為15.92元/票,同比降幅為6.9%。而11月和12月的單票收入實現同比正增長,分別同增長1.41%和0.43%。公司也表示經濟型快遞產品單票收入同比提升是四季度業績增長的原因之一。

而業績預告也透露出另一重要信息,順豐控股去年第四季度業績實現同比正增長的主要原因是并表了嘉里物流(00636.HK)的業績。

2021年9月28日,順豐控股完成了對嘉里物流51.5%的股權的收購。嘉里物流核心業務包括綜合物流、國際貨運代理及供應鏈解決方案。

在納入嘉里物流后,順豐控股供應鏈及國際業務收入突飛猛漲。反映至月度經營數據中,2021年10月、11月和12月公司供應鏈及國際業務營收分別達到87.47億元、96.11億元和91.09億元,同比增加779.10%、639.31%和534.77%。而1-9月,該板塊業務單月營收最高不超過12億元。在該業務助力下,公司全年營收也首次突破2000億元。

中國銀河證券在此前一份研究報告中也曾指出,預計并表嘉里物流有望為順豐控股貢獻5億元左右利潤,預計未來2-3年期間每年將為公司貢獻凈利潤超10億元。

可見,在快遞業務持續受挫后,國際業務或成順豐控股業績主要增長點。但值得注意的是,供應鏈及國際業務占公司歷年營收比重較小。2020年該板塊業務合計占當年營收比重僅8.49%;而2018年、2019年這一占比僅3.33%和6.91%。

那么,在時效快遞增長乏力后,靠收購暫時止住業績下滑的順豐控股,未來依靠國際業務是否能夠力挽狂瀾?又能否保住快遞行業老大位置?

二級市場方面,伴隨著業績下滑,順豐控股股價在2021年2月18日觸及124.06元/股的歷史新高后便急轉直下,截至最新收盤報價63.35元/股,期間累計跌幅超過45%。

據順豐控股近期公告,公司監事劉冀魯剛完成一輪減持。2021年11月1日至12月31日,劉冀魯合計減持1400萬股,其中,通過集中競價方式減持126萬股,減持均價為69.25元/股;通過大宗交易方式減持1274萬股,減持均價為65.09元/股。以此計算,劉冀魯此輪減持合計套現約9.16億元。