文|蘇寧金融研究院 陶金

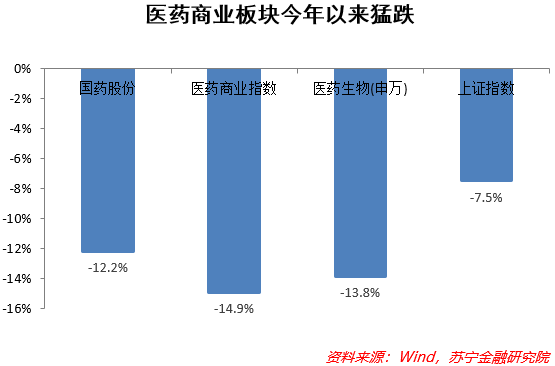

年初以來A股下跌,醫藥板塊下跌更多,醫藥商業板塊比醫藥板塊整體的下跌還要多,而其中的國藥股份表現略好一些,但也是跌跌不休,表現差于大盤。這背后的原因更多的還是行業內部逐步出現了新的市場認知。

市場需求變遷

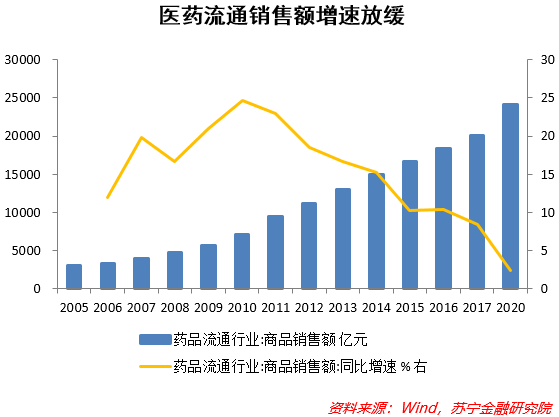

藥品流通統指藥品從出廠到醫療機構或零售藥店之間經歷的一系列流通環節。2020年,中國藥品流通行業商品銷售額超過2.4萬億元,但增速在過去的10年間持續下滑。2020年以來的疫情和2019年開始的集中采購都對醫藥流通行業的持續擴張帶來了較大沖擊。但今年以來形勢逐步穩定。

我國公立醫療機構的流通環節實行兩票制。藥品流通的下游主要是三大客戶,包括公立醫院、基層醫療機構和零售藥店。其中公立醫院終端市場份額最大,超過60%,C端的零售規模占比很小,只有6-8%之間。因此,藥品流通行業中的B2B市場是主導,上下游之間的競爭和博弈較為明顯。

產業鏈上的博弈

醫藥流通行業的上游是制藥企業,中游是醫藥分銷商和配送商,下游是三大終端客戶,其中下游公立醫院分為城市公立醫院和縣級公立醫院,基層醫療機構分為城市社區醫院和鄉鎮衛生院,零售藥店分為實體和線上。

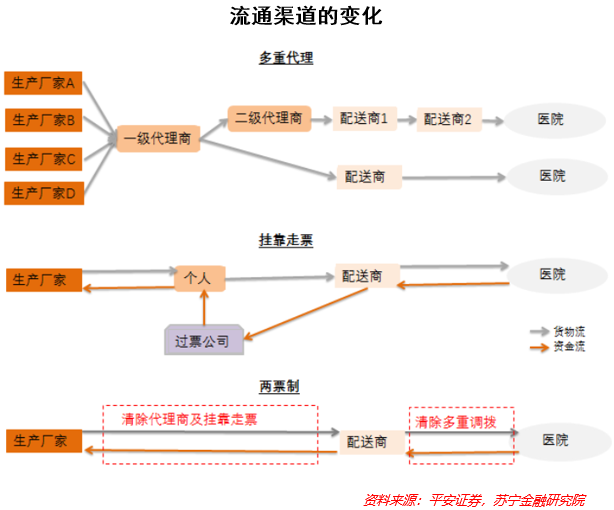

兩票制是產業鏈格局的分水嶺。兩票制之前,藥品流通行業存在多重代理、掛靠走票等模式。繁復的流通環節抬高了藥價,滋生了腐敗和稅務等方面的違法違規行為。2017年1月,原衛計委等八部門聯合發文,要求在2018年底之前全國推行兩票制。2018年底,所有公立醫療機構如期實行兩票制。兩票制的執行減少了藥品流通中間環節,規范了藥品流通渠道,促進行業集中度提高。兩票制對藥品流通格局造成明顯影響。對批發企業的調撥業務占比從2016年的40.9%減少到2018年的29.9%,對醫療機構和零售終端的直接銷售比例相應上升。

競爭格局

市場上的流通企業以國有企業為主導。全國性的流通企業有四家,分別是:國藥控股(國藥股份的母公司,市占率約17%),上海醫藥(市占率約7%),華潤醫藥(市占率約6%),九州通(市占率約4%),其他則是地方性的流通商。瑞康醫藥的藥品配送業務主要在山東省內,該公司的醫療器械配送業務幾乎覆蓋全國所有省份,是全國性的醫療器械流通商。不同企業對某些單些藥品、相關區域內的市場力量具有絕對優勢。例如在全國三家麻醉藥品、一類精神藥品的全國性批發企業中,國藥集團藥業股份有限公司一直保持80%左右的市場份額且在行業中始終居于龍頭地位,其也在北京地區始終保持龍頭地位。

各省的藥品流通格局一般是2-3家全國龍頭加上3-5家區域龍頭占據約50%左右的市場份額,數百家流通商分割剩下的50%市場份額;區域龍頭多數是當地國資背景的企業,比如重慶醫藥集團于重慶、上海醫藥于上海、江蘇省醫藥公司于江蘇、英特集團于浙江等;少數是深耕當地市場的民營企業,比如柳藥股份于廣西、鷺燕醫藥于福建、瑞康醫藥于山東;北上廣三大市場的龍頭企業分別是國控、上藥、華潤。上海由于早年實行GPO采購,是集中度非常高的市場,上藥和國控占據了約80%的市場份額。

鑒于目前公立醫院、醫療機構仍然是醫藥流通行業的主要客戶,流通企業與醫院的合作關系的緊密與否十分關鍵。即便在集中帶量采購、三醫聯動、醫保控費等醫藥行業政策疊加的影響下,各家大型流通商依舊著力試圖與醫院打通長久的合作關系。因此觀察流通商的未來收入前景,其與醫院的關聯程度是重要的維度。

以國藥股份為例,在國藥股份總體業務中,醫院直銷在總體業務中保持著50%以上銷售份額。其與北京等地區的醫院建立了緊密的聯系,配合醫院進行數字化轉型、送藥到家等細心體貼的服務,緊跟醫藥的轉型需求,可謂花了大力氣在醫院關系維護上。不過,隨著C端需求的崛起,不少流通商也在進行更多的C端資源的布局,但在短期內,流通領域依然將以B端為主導。

未來,醫藥流通領域的市場集中度還有可能繼續提升。兩票制執行后,流通鏈條縮短,同時具有上下游資源優勢的大配送商獲得新業務的幾率更高。帶量采購等政策導致藥價持續下降,配送費用降低,大配送商具有規模優勢,相對成本更低。相當多的新上市創新藥是對運輸儲存條件要求較高的生物藥,大公司的軟硬件設備更優,更易獲得這部分業務。

未來的行業變局

集采等醫藥政策的持續變革,可能對未來醫藥流通市場的運行造成不確定性。未來醫藥流通企業面臨以下三個變局。

一是醫藥價格的總體降低。醫保控費持續推進,藥品降價進一步壓縮藥企利潤空間。“4+7”帶量采購的擴圍和擴面,進一步促進藥品價格下降,推進藥企轉向高質量發展。醫保談判準入品種數量增加,進一步促使藥品價格下降。器械產品集中采購的逐步推進,促使器械價格逐步下降。

二是C端市場的占比上升。公立醫院綜合改革、部隊醫療改革、分級診療等多重因素影響,醫院回款周期延長,不僅增加了企業的資金壓力,也提升了醫藥企業的資金成本。為了應對醫藥行業政策及市場變化,醫藥企業勢必要根據政策導向及市場變化,優化業務結構、創新經營模式、提升規模和競爭力,以確保企業可持續性發展,在提質降價上做文章,加強創新研發,廠家會更加注重院外C端市場的開發。

三是垂直分工與整合的抉擇。醫藥流通企業還會在專業化、技術水平提升、數字化等領域繼續發力,尤其是在垂直領域上的專業化。垂直領域的分工和整合是醫藥流通行業的重要特征。醫藥商業企業控制上游制藥企業,盡管能夠取得垂直整合、消除一部分上下游之間的競爭、提升上下游市場力量,但在醫藥改革、現代醫藥發展的背景下,垂直分工帶來的專業化優勢似乎要比整合帶來的市場力量更明顯。國藥股份的母公司國藥集團對其旗下的制藥公司也有明確的出售計劃。