文|西部城事 樓叔

樓市寒冬下,房企選擇分拆物業上市,在近一兩年成為風潮,連有著央企背景的金茂也未能免俗。

去年8月底,中國金茂控股集團有限公司發布公告,建議分拆金茂物業發展股份有限公司于香港聯合交易所有限公司主板獨立上市。

時隔近半年后,由原“金茂物業”更名的“金茂服務”,終于等來好消息——通過港交所上市聆訊。這意味著,金茂服務的上市已基本板上釘釘。

于物企上市整體降溫的大背景下,金茂服務搶先拿下“虎年物管第一股”的桂冠,確實是喜事一樁。

不過,盡管背靠大樹,幾乎是含著“金鑰匙”出生,金茂服務招股書中所展露的“槽點”,依然無法掩飾。

01

招股書顯示,截至2021年9月30日,金茂服務合約建筑面積約為4570萬平方米,在管面積為2320萬平方米。

而截至2021年中期,上市物業合約面積均值達1.78億平方米。

很明顯,金茂服務的規模仍比較小,與頭部物管企業完全不在一個級別。并且考慮到,金茂服務的偏高端定位,未來的規模增長天花板,不宜過于樂觀。

從數據看,2019、2020年,金茂服務在管物業的平均物業管理費均超過5元,而同期據中指研究院公布的物業服務百強企業的行業平均水平,均不到4元,這里面的差距還是比較大的。

此背景下,金茂服務未來在規模上的突破,勢必存在相對較多的限制。

相比在規模上的不足,過于依賴于“母體”,是金茂服務另一個更為明顯的發展掣肘。

截至2018年、2019年及2020年12月31日以及2021年6月30日,金茂服務管理的物業總建筑面積中,來自金茂集團及其合營企業及聯營公司所開發的部分,分別占到約91.0%、93.0%、89.0%及89.0%。

客觀說,物管企業在上市初期,對母公司依賴較多,是一種較普遍的行業病。但是,依賴度如此之高,還是少數。

這是否反映出金茂服務的“高端”服務在市場上的接受度并沒有想象中的那么光鮮,不得不讓人聯想。

與此同時,金茂地產近年也同樣在遭遇更大的不確定性。

根據不久前公布的數據,2021年,中國金茂簽約銷售額2356.03億元,并未完成2500億元的銷售目標。

與此同時,金茂毛利率下降、均價持續下滑,以及表外負債等風險,也一再引發關注。

很明顯,金茂服務如此與母公司高度捆綁,也很難避免關聯風險。

事實上,招股書中,金茂服務也承認對母公司的依賴,并表示無法控制母公司的管理策略,以及未來房地產市場調控的走向。

02

盈利能力永遠是一家企業的關鍵指標之一。

2018年、2019年、2020年,金茂服務分別實現收入約5.75億元、7.88億元、9.44億元;2021年前9個月,實現收入約10.49億元。

同期實現利潤分別約為1750萬元、2260萬元、7710萬元、1.09億元。看起來是不是還不錯?

但是,毛利率表現其實同樣遠低于行業平均水平。

招股書顯示,截至2021年9月30日,金茂服務物業管理板塊的毛利率約17.5%,其中來自金茂集團及中化集團開發物業的毛利率為18.2%,獨立第三方開發物業的毛利率更是僅有約8.6%。

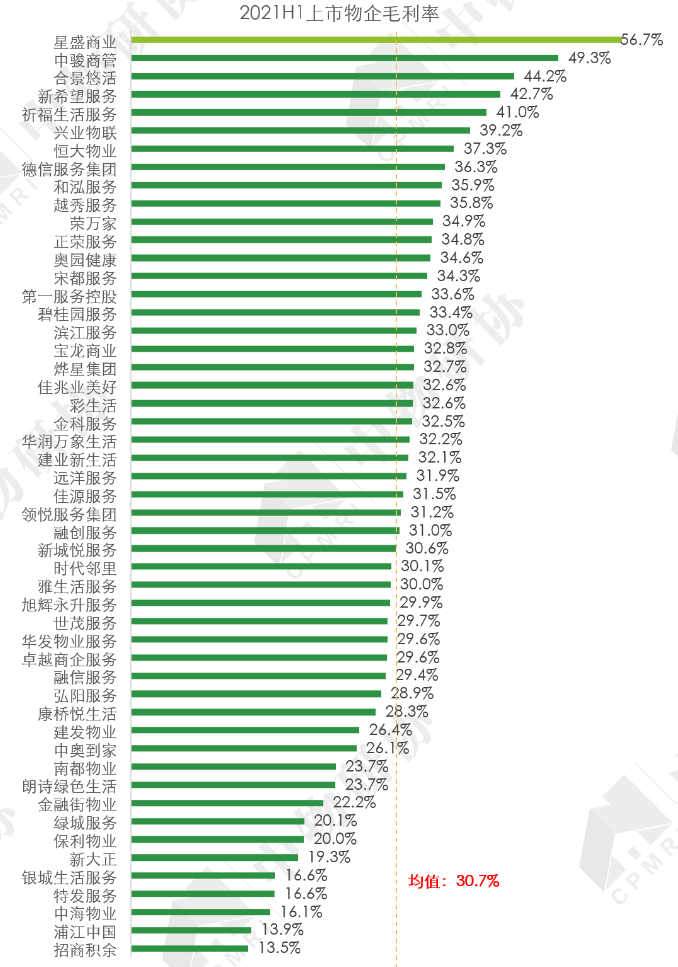

來源:中物研協

2018年、2019年、2020年,金茂服務的綜合毛利率分別為20.0%、19.2%、24.9%。而去年上半年,51家上市物企的平均毛利率達到30.7%。

并且,這還是在2020年以來,金茂服務終止了若干毛利率較低的學校項目,才有的表現。

在物管價格本身已經高于行業平均水平的情況下,金茂服務未來如何提高盈利能力,值得觀察。

03

在規模變得越來越重要的今天,金茂服務的外拓能力,也頗耐人尋味。

在公開信息中,有著央企背景的金茂服務,也似乎更青睞于將外拓目標放在政企合作領域。

據鳳凰網:

去年2月10日,金茂服務與聯合嘉善經濟技術開發區管理委員會共同成立嘉善嘉茂城市公共資源管理有限公司;此后5月份又在城市服務領域再次布局,與地方國資企業舟山東港集團正式簽署戰略合作協議,并成立了合資公司舟山東大金茂;之后金茂服務與中化藍天合資成立浙江中藍鑫茂園區管理有限公司;同年9月再度牽手地方政府,與南京新堯新城管委會正式簽署戰略合作。

招股書中,金茂服務也不無“凡爾賽”地指出,憑借我們作為國有企業的地位,我們在尋求與國有企業合作及在收購國有物業管理公司方面與競爭對手競爭處于有利地位。

但是,這樣的“凡爾賽”從另一角度來看,或恰恰表明金茂服務的路徑依賴。

事實上,招股書中也同時指出,我們可能對地方物業管理服務市場的了解有限,或在我們可能進軍的新市場中過往業務經驗很少甚至毫無經驗;可能面臨其他物業管理公司或管理自有物業的物業開發商更激烈的競爭。

客觀說,在當前整個地產行業環境下,金茂服務的央企背景應該為其上市提供了加分項,但是,從分拆獨立到謀求上市,金茂服務是否真正“長大”,恐怕還是得靠真正獨立的外拓能力來證明。

其實,已有聲音質疑,金茂服務在上市后是不是還得繼續靠父輩?

從此次意義上說,即便成功上市,金茂服務的成長之路,注定還需要更多磨練。