文|動脈網

在疫情催化和政策利好的共振下,互聯網醫療行業迎來黃金成長期。而掛號問診平臺又是互聯網醫療行業中累計用戶占比最高的業務。但在線問診平臺也有自己的痛點,如:只適合輕問診,對于疑難雜癥無法確診,并未涉及醫療服務核心。用戶黏性不夠,無法產生持續服務。

因此,增加業務覆蓋面就一直是在線問診平臺拓展的重點,而慢病管理就被看作是一個重要的拓展領域。因為慢性病患者需要定期復診并長期續簽處方藥,這類需求和在線問診平臺契合完美,所以很多互聯網醫療企業都在對此積極布局。

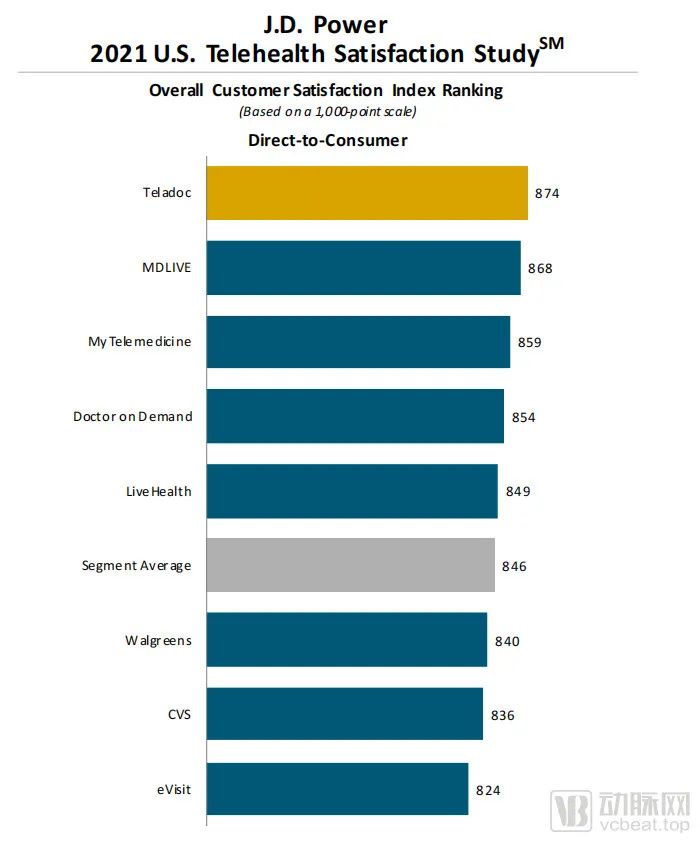

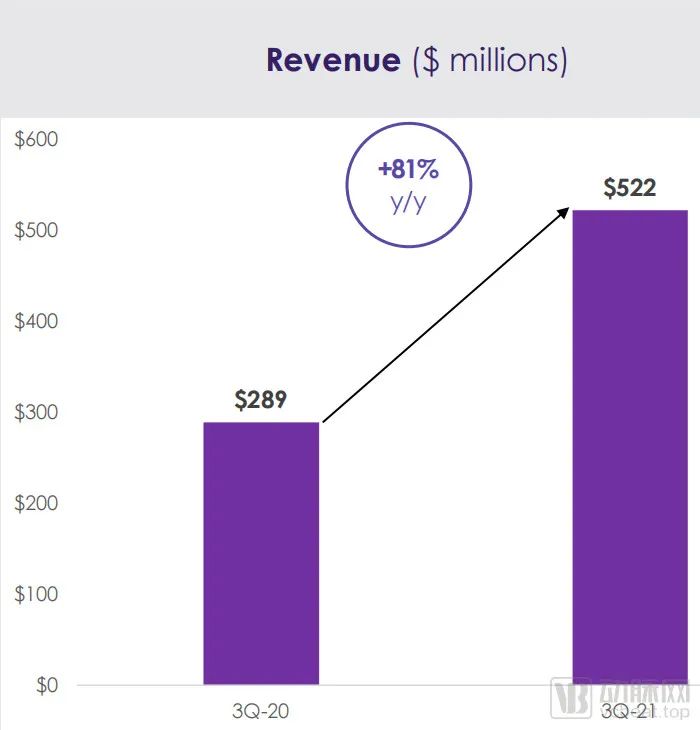

在美國,就有這樣一個現成的案例。2020年8月,專注于慢病管理的Livongo被互聯網醫療巨頭Teladoc并購,用于擴展Teladoc的業務板塊。如今一年多過去了,Teladoc在第三季度收入同比增長81%,達到5.22億美元;預計2021年收入為20.15億美元~20.25億美元,同比增長約108%;第三季度總訪問量超過390萬,比2020年第三季度高出37%。在J.D. Power 2021年美國遠程醫療滿意度調查中,Teladoc的消費者滿意度排名第一。究竟這次并購給Teladoc帶來了什么?

合并之后,業績如何?

總的來說,有3個因素決定了Teladoc的市場增長:一是消費者的需求和接受度;二是供應商提供遠程醫療的意愿和能力;三是報銷政策的變化使得美國醫療保健支出能夠覆蓋到遠程醫療。

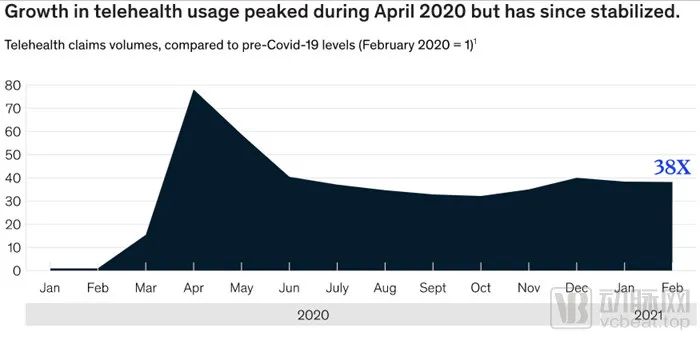

首先是消費者需求層面,根據麥肯錫的一份報告顯示,在2020年4月,新冠疫情襲擊全球之后僅僅兩個月,遠程醫療利用率就比2020年2月高出78倍。即便是疫情相對穩定的現階段,遠程醫療利用率也穩定在疫情前38倍的水平。有大約40%的消費者認為遠程醫療是他們未來護理需求的一個重要方式,這一數據在新冠之前,只有11%。

此外,一些有利于擴大使用遠程醫療的臨時政策已經變更為正式條款。例如,美國醫療保險和醫療補助服務中心(Centers for Medicare &Medicaid Services,CMS)在2021年醫生收費表中擴大了可報銷的遠程醫療代碼。

毫無疑問,即使疫情今后逐漸得到控制,遠程醫療仍將是醫療保健提供的重要組成部分,這得益于客戶和供應商觀念的改善以及監管方觀念的轉變。遠程醫療現在是一個高度分散的行業,只有通過整合多個專科的服務才能提供最佳客戶體驗的全面護理方案。從行業的角度來看,這意味著要提供相應水準的服務,整合是不可避免的。

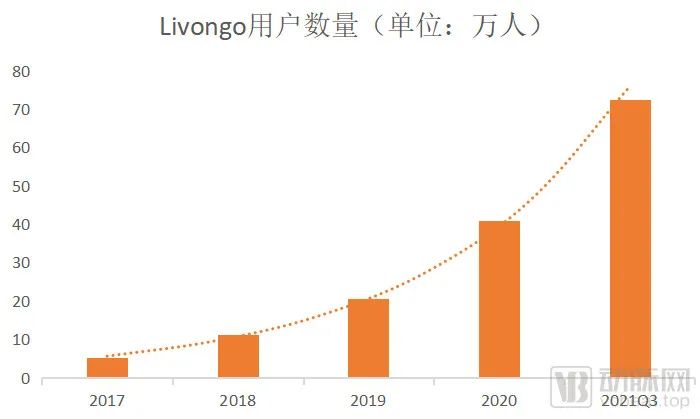

Teladoc在收購Livongo后,將自己定位為遠程診療市場的領導者,因為其服務幾乎涵蓋了遠程診療的每一個業務領域。自從被Teladoc收購以來,Livongo獲得了高速增長,會員數量從2020年的55.3萬增長到2021年三季度末的72.5萬,增速為31%。

雖然增速不能與之前幾年超100%相比,但那是因為之前的基數較低,在獲客的絕對數量上算得上是高增長,這主要來自Teladoc高達5250萬用戶的轉化,這也是當初兩者之間合并的主要考量。

如果結合Teladoc在2021年二季度的財報來看,Livongo在2021年二季度的會員數量已經有71.5萬,與去年同期的41萬相比,增速高達74.4%。但2021年整個三季度只凈增長了1萬人。Livongo的高增長事實上在合并后9個月內已經到達峰值。這是不是意味著單病種慢病管理的實際客群并不大呢?咱先不慌下結論,接著看數據。

從市場的角度來看,集中在慢病管理的數字療法尤其是糖尿病管理領域,雖然具有較大的人群基礎,比如美國就有超過3000萬糖尿病人,但慢病人群對健康管理的參與率不高。以Livongo為例,雖然企業全額支付,但Livongo招募糖尿病人的實際參與率長期維持在35%左右,也就是說在免費的情況下,只有1/3的慢病人群愿意長期參與慢病管理。

所以,Livongo要擴大會員數量就必須持續增加潛在客群,將自身出售給擁有最大本土客群的Teladoc就是為了擴大會員數量,收購后這一年多的增長也證明了這種策略是正確的。最近這一季度的增速放緩,暫時不能說明什么,因為Teladoc自身還在高速增長,他們的客戶還會陸續轉換到Livongo這里。

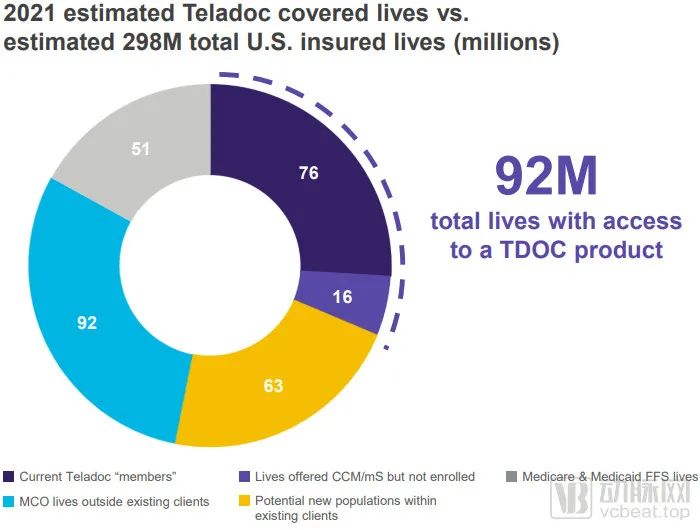

從Teladoc的角度看,這筆收購也是非常劃算的。截至2021年,美國共有約2.98億人口被醫療保險覆蓋。Teladoc已經通過保險公司和各種渠道商為其中7600萬人提供服務,另外還有1600萬人可能發展成為慢性病管理業務的客戶,也就是說目前有9200萬人(約占美國被保險人的31%)可以使用Teladoc的產品。此外,還有約6300萬潛在客戶可以從現有客戶、管理型醫療機構和醫療保險及醫療補助收費服務中獲得。因此,Livongo的并入對于Teladoc會員的增加是有正向幫助的。

此外,Teladoc認為目前使用其服務的9200萬客戶中,至少有750億美元的年收入機會。如果客戶選擇在Teladoc的服務組合中采用多種產品,營收還會有顯著的上升,樂觀估計能達到1370億美元。

因為有40%的美國慢病患者同時患有兩種或更多的慢性病(如糖尿病和高血壓),他們都可以受益于Livongo的綜合護理管理方案。據Teladoc的測算,一家擁有10000名客戶的雇主采用多產品服務組合將會帶來較單病種服務4.1倍的營收。

Teladoc在2021年第三季度收入同比增長81%,達到5.22億美元,其中企業端的營收同比增長99%,按次收費的收入同比增長18%。美國國內業務增長率為89%,國際地區僅為17%,這是因為Livongo的業務暫時只在美國國內展開。第三季度總訪問量達到390萬人次,同比增長率為37%,與上一季度約28%的增長率相比有所加快,這主要是由美國國內訪問量增長40%和國際訪問量增長19%所驅動。

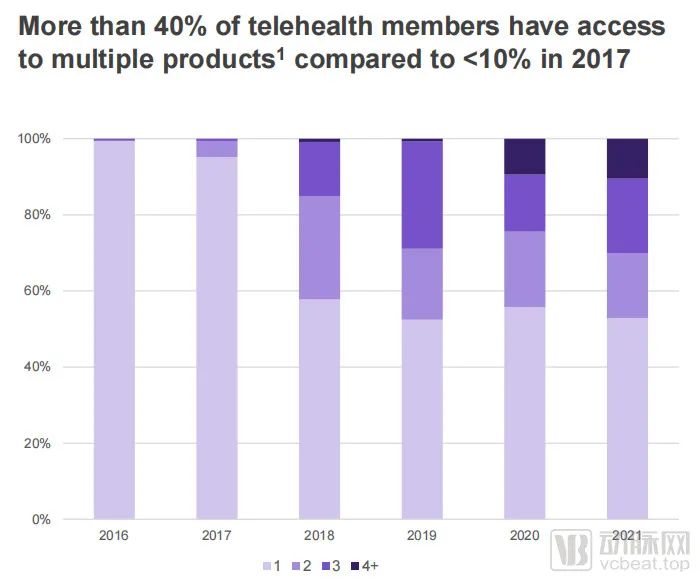

美國付費會員在第三季度同比增長約2%,比上一年的增長速度有所放緩。但是付費會員和按次付費客戶每月費用有緩慢上升趨勢,這兩個指標將推動未來的收入增長。最重要的是,參加一個以上項目的慢性病會員的比例同比增長了3倍,在2021年三季度達到24%。超過40%的遠程醫療會員可以使用多種產品組合,而在2017年這一比例不到10%。

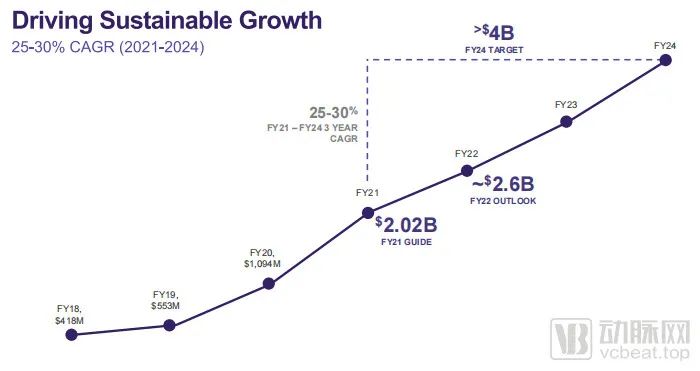

最后,Teladoc還將其2021年的營收目標提高到20.15億至20.25億美元之間,由此推算2021年的年增長率為85%,超過此前市場預期。在投資者日期間,管理層還對未來3年的業績進行展望——預計2024財年的收入將超過40億美元,這意味著在未來3年,年收入復合增長率將達到25%~30%,將在3年內將其2021財年收入規模擴大一倍。

之所以敢于提出這樣的目標,和Teladoc在市場上的順利擴張分不開。在第三季度,Teladoc與CVS Health和Centene簽署了新協議,還被Canada Health Infoway選為其全員護理服務的供應商,該服務為加拿大約60%的人口提供醫療健保服務。Teladoc與飛利浦建立戰略合作伙伴關系,在澳大利亞和新西蘭提供在線醫療保健解決方案。Teladoc還與拉丁美洲電信巨頭Telefonica簽署協議,擴大現有合作伙伴關系,使Teladoc的產品為巴西超過6000萬人提供服務。與Microsoft合作,將Teladoc的健康系統集成到Microsoft Teams中,用以簡化臨床醫生的工作流程,提高體驗。

值得一提的是,因為需要對企業的雇員進行二次銷售,所以這些新增企業客戶所能帶來的會員數都還未計入Teladoc現有會員數量中,自然也沒有轉換為Livongo的用戶。Livongo的慢病管理方案帶來的吸引力也是Teladoc順利擴張不可忽視的因素。

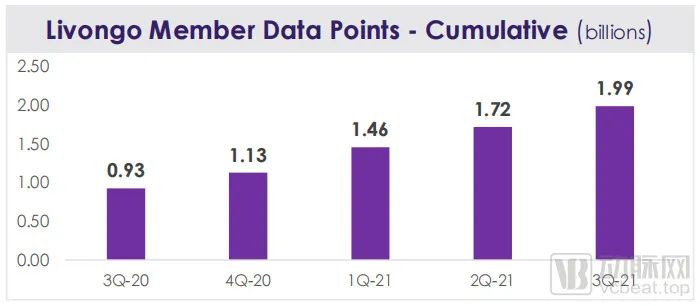

除了自身的產品方案以外,得益于會員數量的持續增長,Livongo收集的數據量也水漲船高。截至2021年第三季度,Livongo已經累計收集到19.9億條數據。這些數據的累積也會成為今后Teladoc重要的競爭力。正是靠著這樣的競爭力,Teladoc 在 JD Power 2021 美國遠程醫療滿意度研究中在直接面向消費者的供應商中排名最高,比類別平均水平高出近30分。

順帶提一句,Teladoc對于收購來的包括Livongo在內的業務模塊還在繼續整合中,未來將形成以用戶個人健康為中心的,集在線問診、慢病與心理健康管理等多種服務為一體的互聯網醫療平臺。

通過Teladoc并購Livongo這一年來的經營狀況來看,慢病管理業務對于遠程診療平臺來說確實是一個好的補充,無論是從營收方面還是從獲客工具層面。但同時我們也要看到,單病種的慢病管理業務面臨營收的天花板,這還是在美國企業全額為員工支付的前提下。如果想讓慢病管理成為互聯網醫療的重要基石,還需要將慢病管理的病種由糖尿病向其他更多的病種拓展才行。

此外,通過AI技術和健康管理團隊及時跟蹤干預慢病患者,是慢病管理方案中幫助患者達成目標的有效手段。隨著數據的積累,AI對于數據的學習提煉后生成的輔助診斷能力,也是服務商今后的競爭力所在。

國內的現狀

根據比達咨詢的數據,目前國內互聯網醫療中,在線診療業務的累計用戶占比最高,達48.3%,且滲透率高達86%。作為在線診療平臺的代表,平安健康和微醫也和國外同行一樣針對慢性病管理領域進行了業務拓展。比如平安健康的家庭醫生產品為用戶提供電子健康檔案以及全年定制化健康管理服務,7*24小時全天候照護,秒級醫生服務響應等。自有醫生團隊配合AI輔助診斷系統,醫療服務質量及風險可控,是平安健康的核心競爭力。

微醫的數字慢病管理服務會員可通過互聯網醫院享受全方位的服務,包括個性化的治療和康復計劃、持續復診、續方和配藥、會員主要健康指標監測,以及飲食、健康和運動方面的專業指引。為企業客戶的員工及終端用戶提供一體化健康管理服務,涵蓋線上診療、轉診、健康監測和健康指導服務。

對于用戶來說,這類在線平臺所提供的服務在功能層面都沒問題,真正阻撓用戶的是支付問題。通過前面美國Teladoc的案例我們能發現,有一套成熟商保支付體系尚且有大部分用戶不愿意使用,如果支付問題不得到解決,那慢病管理業務的展開將異常艱難。

和美國成熟的面向群體的企業端商業醫療保險不同,國內的商業醫療保險更多是面對個人客戶。但從商業模式的角度來說,只要存在愿意付費的支付方,就能構成市場。醫療健康市場中的意愿支付方可以簡單劃分為C端與B端。C端暫且不談,作為B端的企業大概有兩類,一是將醫療作為企業的增值服務,提供給客戶以增加用戶黏性;二是企業提升員工健康水平。

政策層面也在鼓勵商業保險提升健康管理服務,2019年銀保監會新修訂的《健康保險管理辦法》,針對舊版中對健康管理服務成本合計不得超過保費12%的要求,將該比例調整至凈保費的20%。如果按照銀保監會提出的2025年商業健康保險市場規模超過2萬億的目標計算,20%也就是4000億的規模。

有了這些前提,平安健康針對B端企業訴求,通過“家庭醫生會員制”產品,幫助保險、銀行等企業為其客戶提供更加“有溫度的服務”,幫助企業增強客戶黏性、提升客戶續費轉化。平安健康依托于平安集團賦能,推出了“平安壽險臻享RUN”等一系列嵌套至保單的醫療健康權益產品。

平安健康醫療服務產品的加入可以豐富保險產品醫療服務寬度和整體服務豐富程度、醫療網點與保險技術平臺的打通可以讓支付過程更為便捷、醫療服務加入后實現的主動式健康管理可以沉淀更多用戶數據用于健康追蹤及保費合理控制等。這些都是平安健康在支付層面做出努力。

數字醫療服務平臺微醫從2019年開始,在山東省泰安市開展了“互聯網+醫保+醫療+醫藥”慢病管理創新服務。這是微醫依托互聯網醫院打造互聯網慢病醫聯體的落地實踐。目前微醫旗下28家互聯網醫院中已有18家獲得醫保資質,并打通醫保在線支付。

該模式涉及慢病管理線上線下全流程,形成慢病“防、診、治、管、健”全生命周期管理閉環,為患者提供慢病復診、購藥、報銷、數據管理以及數字化干預處置等服務,并通過數字化、規范化的全流程管理,強化了醫保監管和控費。基于互聯網醫院構建起以會員式慢病管理為主的數字責任醫療體系,是微醫未來重要的業務板塊。

當然,除了糖尿病,國內慢病管理還在向其他病種拓展。比如,慢病管理平臺醫聯已從最初的肝病,增加覆蓋了心血管、糖尿病、呼吸哮喘、腫瘤、慢性腎病、HIV、兒科、婦科、全科、中醫、精神心理等多個病種。醫聯是想通過慢病管理穩固醫患關系進而深度綁定進行后續服務。

京東健康與胡大一教授聯合成立心臟病中心后,加速進入健康管理領域,密集成立了包括慢病管理中心在內的27個專科中心。京東健康通過提升用戶體驗,培養用戶健康管理習慣,提高用戶黏性。如此一來,用戶通過健康管理享受更健康的生活方式,醫生通過健康管理指導用戶購買合適的產品獲得收入,京東健康通過新增銷售量獲取利潤,實現三方共贏。

總結

近兩年來,通過疫情的催化,以1970年以后出生的人群為代表,他們接受了非常系統的教育,對科技有非常深刻的認知,也都年屆50,進入到慢病管理的年紀,他們健康的意識是比較強的,相信科學、懂得功在平時。在70后的基礎上,80后、90后是更加注重慢病管理的群體。他們中間獨生子女多,負擔更重,他們高度依賴互聯網,付費習慣是愿意花錢。為這類群體提出針對性的方案是大健康產業的歷史使命。

這類群體希望是少得病、不得病,希望看病方便。他們希望像打車、點外賣一樣,獲得健康快捷的互聯網健康服務。所以慢病管理、健康管理應該從院內走向院外,提供面向基層和家庭的解決方案;從注重治療到注重預防,提供全生命周期的健康服務;從關注流量和快速變現,到真正關注慢病患者的健康需求。互聯網醫療平臺應該開發對應的有技術含量的產品和服務。

透過Teladoc(Livongo)的發展來預測,慢病管理將經歷三個發展階段,第一階段是工具化,就是將慢病管理指南變成SaaS工具,提供給專業的專科醫生和家庭醫生,提高服務能力;第二階段是數字化,利用物聯網設備采集形成個人健康檔案,然后與醫學專家合作,形成院外干預的數字化方案,為人工智能研究積累數據基礎;第三階段是智能化,健康管理機器人誕生,數字療法和具備人機交互虛擬現實能力的智能終端將會產生,實現智能化產生的基于患者數據匹配的個人化干預方案。

對于互聯網醫療平臺來說,如果能實現這三個階段的跨越,無異于是從慢病管理領域入手深入到醫療的本質——注重個人的健康需求,把低頻、偶發、被動的就診行為變成高頻、主動的健康行為。能在這個層面服務好用戶,互聯網醫療平臺必將迎來大健康產業的黃金時代。