文|C2CC新傳媒

曾因疫情爆火的社區團購目前已陷入深水區。

近日,阿里投資的“老三團”之一,十薈團被爆持續裁員,全公司已從巔峰時期的上萬人規模縮減至不足1000人,不少供應商也陸續上門討債,這個融資超10億美元的社區團購大拿,其高光時刻也只維持了不足兩年。

半年前,社區團購賽道是何等欣欣向榮,半年后,伴隨融資驟冷,不少平臺在這場競速中相繼轉身或掉隊。

2021年7月,同程生活申請破產;8月,食享會面臨業務轉型;9月,橙心優選陸續關城;10月,呆蘿卜宣布停止營業;加上如今暴力裁員的十薈團……有業內人士對此表示,“2021年這個賽道至少燒了1000億。”

現如今,依舊活躍的社區團購僅美團優選、興盛優選、多多買菜等,尚不足5家,頭部效應雖越發明顯,日訂單量卻已不復之前的榮光,包括年度GMV目標也在調整。

“社區團購已死”的論調甚囂塵上,潮水退去后的陣痛加劇。2022年將會是社區團購的沉淀之年,行業勢必歸回品質化本質。那么,屬于美妝企業的機會還大嗎?

新邏輯,以生鮮模式帶動美妝品類銷售

社區團購是以微信社群為服務單位,將末端消費者需求訂單進行聚集,借助小程序團購系統生成的鏈接,并通過微信支付完成交易的。

這種集采方式極大降低了中間冗余環節的成本,有效提升了行業的供應鏈效率,并且借助社群的社交溫度,獲客成本較低,轉化率和收益也較為可觀,同時,它更用團長到家的配送模式補充了傳統電商無法即時配送的場景,實現了服務升級。

誠然,基于微信生態高成熟度的前提,社區團購對盤活私域流量起到了積極作用,尤其是拓開了下沉市場的消費力。

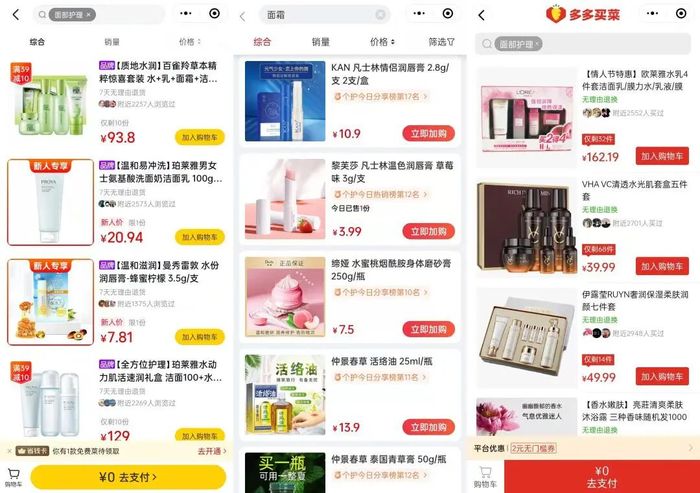

值得探究的是,大多數社區團購平臺都是走的生鮮模式,即以生鮮的高頻低毛利特性,帶動美妝、日用品、家居百貨等低頻高毛利的產品銷售,而全品類會是最終歸宿。據公開資料顯示,此前橙心優選、美團優選、多多買菜等平臺的品類構成中,生鮮類SKU數占比僅30-40%,而日用品和百貨則高達60-70%。

美妝行業向來對新興商業模式嗅覺靈敏,經記者查閱,就浙江金華片區范圍內,百雀羚、珀萊雅、三生花、阿道夫、一葉子、韓束、紅色小象等多個美妝品牌已進駐美團優選,但興盛優選的美妝個護板塊多是一些不知名品牌,多多買菜則以牙膏牙刷、洗衣液、潔面、洗護類流通產品為主,美妝類目暫且僅有歐萊雅、亮莊等少量品牌。或許不同區域會由不同的平臺占據優勢。

另據了解,現已有不少渠道商涉足了這一全新的流量渠道。比如,某淘寶頭部主播就將此前布局直播平臺的計劃暫時擱置,把社區團購列為優先級,通過快手旗下快團團銷售美妝、百貨、零食等產品,商品售價多在百元以內,月銷竟可達近300萬元。

社區團購也逐漸成為了實體渠道的新型引流模式,行業老兵戚榮林就表示,門店內的店員可以是售貨員、美容顧問、美容導師,更可以是社區團購經理,是店鋪引流拓客的關鍵,而后讓用戶成為店鋪的移動廣告,可以持續裂變出新的流量。早在2020年疫情期間,東莞雪緣美通過社區團購售賣美妝、家居生活用品等產品,為門店解了燃眉之急。

包括不少美妝代理商也已紛紛加入社區團購。他們認為,社區團購堪稱是近兩年競爭最激烈的賽道,即便平臺補貼不會給到供貨商,但應對競爭的最好方式就是躬身入局,現階段已在嘗試和摸索中。

資本的豪賭,美妝企業該不該下場?

“以社區團購形式賣美妝,現在還不夠成熟。”某資深業內人士向記者表示。

首先是社區團購產業的不成熟,吸引不了企業的絕對視聽。

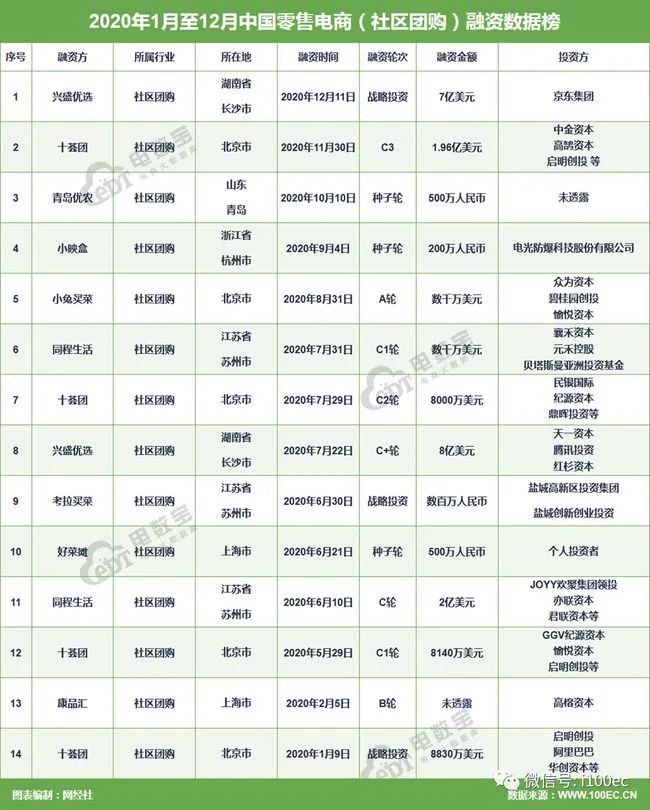

現如今,社區團購已進入拼資本、拼補貼時代,這一商業模式此前吸引了大量VC和產業資本的進入,包括阿里、美團、拼多多、滴滴等互聯網巨頭都有參與,僅2021年該賽道獲得的融資就高達285億元。

但資本不可能一味燒錢。事實上,它的介入已使社區團購的商業邏輯開始紊亂,隨著各大平臺在資本杠桿作用下壯大規模,競爭加劇后不斷加入內卷行列,商品供應價格體系遭受沖擊,加之瘋狂補貼培養了用戶薅羊毛的習慣,市場秩序被嚴重擾亂。到現在,該產業已陷入飽和甚至過剩狀態,競爭趨于同質化,步入了內耗階段,于是有不少資本已開始抽身。

此前就有報道指出,興盛優選之流擬通過社區團購完成廠家到消費者的直接對接,通過精準匹配和高周轉,節省下各級經銷商的倉儲費用和二次運輸費用。而現有的低價補貼模式勢必會擠壓經銷商利益,如何平衡中間的關系將會是美妝企業的永恒課題,其實歷經行業震蕩,不少廠商已退出了這場戰役。

另外,于美妝行業而言,社群雖能為美妝銷售突破小區場景的地理位置限制,并能依靠團長提供信用背書,但社區團購平臺聚焦的二三線城市多為價格敏感型消費者,擁有低頻高毛利屬性的美妝產品很難賣得起價,包括售后服務問題也存在疑難。

所以說,美妝企業登上社區團購這艘船后,能否駛向成功的彼岸,仍是個未知數。

或許,隨著平臺供應鏈能力和用戶運營履約能力的提高,尤其是在部分區域市場精耕細作,與線下實體共同打造特色供給,以有效實現降本增效、挖掘存量用戶價值、回歸商業本質,未來或出現區域頭部企業。

總結

據安信證券估算,全國社區團購市場空間保守估計大約有4608億元,樂觀預期下市場空間甚至高達14965億元。

資本雖未能快速催熟社區團購的發展,其份額卻依然在持續擴張,只是行業亟需規范、回歸理性。現階段監管部門已陸續出臺政策指導,自2020年12月22日起,市監總局就多次召開了社區團購秩序行政指導會,還先后對橙心優選、美團優選等多家企業處以上百萬元罰款,時至2022年,國家對社區團購平臺違規行為的監管和處罰仍在繼續。

野蠻生長期已過,社區團購已開始進入沉淀期,在標準化、規范化的大勢所趨下,美妝企業擁抱社區團購將成常態。