記者 | 王勇

中國最大鎳礦貿易商計劃登陸資本市場。

據港交所2月15日披露,寧波力勤資源科技股份有限公司(下稱力勤資源)已向港交所主板遞交上市申請,中金公司和招銀國際為聯席保薦人。

招股說明書顯示,力勤資源的鎳礦貿易量2020年全球排名第四,中國排名第一,在中國的市場份額為27.3%。

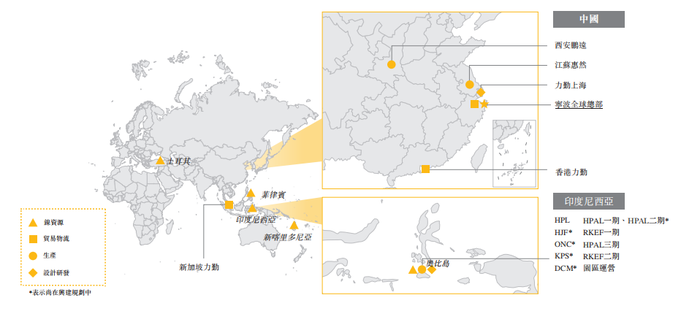

力勤資源成立于2009年1月,總部位于浙江寧波高新區,業務涵蓋鎳礦及鎳鐵貿易、冶煉生產、設備制造、工程設計、園區運營等產業鏈上下游環節。

天眼查顯示,力勤資源的大股東為浙江力勤投資有限公司(下稱力勤投資),占股99.8%,實際控制人為蔡建勇。蔡建勇是力勤投資的創辦人、董事會主席兼執行董事,持有力勤投資88%的股份。

力勤資源的收入主要來自鎳產品貿易及生產;其次是設備制造與銷售和其他業務。鎳礦資源供應渠道涉及菲律賓、印度尼西亞、新喀里多尼亞、土耳其、危地馬拉等多個國家。

2019-2020年及2021年前九個月,該公司紅土鎳礦銷量分別為1763萬噸、1068萬噸和921萬;鎳鐵銷量分別為1.45萬噸、2.07萬噸、1.89萬噸。

這兩種產品近年價格都出現上漲。紅土鎳礦2021年前9月的均價為400元噸,較2019年均價上漲約33%;鎳鐵同期均價為10.28萬元/噸,較2019年均價上漲8.2%。

該公司最大收入來源為鎳產品貿易,主要涉及鎳礦、鎳鐵及鎳鈷化合物三種產品。因此,上游產品價格對該公司影響較大。

2019-2020年及2021年前九個月,鎳產品貿易占其收入的69.5%、64.5%、76.6%;鎳產品生產占收入的25.2%、21.2%、14.4%。

力勤資源稱,紅土鎳礦及鎳鐵價格大幅上漲,力勤資源若不能及時將有關價格上漲轉嫁給客戶,將對毛利率產生不利影響。

2019-2020年及2021年前九個月,力勤資源營收分別為93.47億元、77.55億元和82.87億元,呈波動態勢,其中超八成營收來自國內;凈利潤分別為5.67億元、5.18億元、4.15億元。

同期,該公司凈利率分別為6.1%、6.7%、5%;毛利率分別為10.9%、12.3%、9.3%,均呈現下降趨勢。

目前,該公司擁有江蘇宿遷和印度尼西亞兩處鎳鐵生產工廠。江蘇工廠擁有三條使用火法鎳金屬冶煉的鎳鐵生產線,總設計年產能1.8萬金屬噸,在中國鎳鐵生產企業中排名第九。

在印度尼西亞北馬魯古省奧比島,力勤資源持有RKEF項目一期36.9%股權,二期65%股權。該項目正在建設20條鎳鐵生產線,預期于2022-2024年投產,總設計年產能為28萬金屬噸。

同在該島上,力勤資源還與印尼哈利達集團合作開發HPAL(高壓酸浸工藝)項目。這是近九年來中企在海外投資并建成的首個使用高壓酸浸工藝的鎳濕法冶煉項目。力勤資源分別持有一期、二期36.9股權,三期60%股權。

該項目已有兩條鎳鈷化合物生產線投產,總設計年產能為3.7萬噸鎳鈷化合物,其中包括4500噸鈷;另有四條鎳鈷化合物生產線正在施工階段,預計2022-2023年投產,總設計年產能為8.3萬噸鎳鈷化合物,其中包括9750噸鈷。

力勤資源此次IPO擬募集的資金,用途之一是奧比島的鎳產品生產項目的開發及建設,其中包括HPAL項目三期及RKEF項目的二期。

用途二是向CBL公司注資,該公司是力勤資源與寧德時代(300750.SZ)的合營企業,主要業務為新能源汽車電池項目的開發及建設;其他用途還包括印度尼西亞的鎳礦資源潛在少數股權投資以及營運資金等。

力勤資源赴港上市的背后,是鎳需求持續高速增長。

鎳是一種銀白色金屬,具有很好的延展性、磁性和抗腐蝕性,廣泛用于工業機械制造、家庭用品以及航空航天、坦克艦艇、原子能反應堆等領域,來源主要為硫化鎳礦和紅土鎳礦兩種。

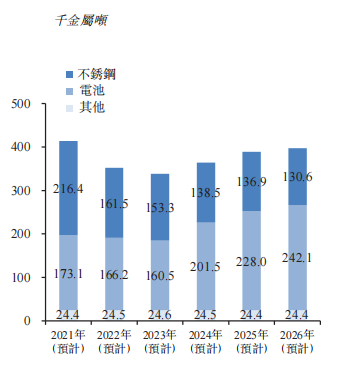

國金證券指出,不銹鋼是鎳的第一大消費領域,在全球消費占比達70%;在合金、電鍍等領域的消費占比約24%。

此外,鎳是鎳氫電池、鎳鎘電池、三元材料鋰離子電池等多種電池的重要原料,但目前電池領域的鎳消費占比僅為5%。

根據灼識咨詢報告,預計2020-2026年全球鎳年消費量復合年增長率達11.3%。中國是全球最大鎳消費國,2020-2026年的年消費量復合年增長率預計達11.5%,2026年占全球鎳消費量的比例達51.4%。

該機構同時預測,到2026年,中國高鎳三元電池的滲透率將達到54%。這將進一步釋放市場對高鎳三元電池的原材料硫酸鎳的需求。

據國金證券測算,2025年全球鎳需求將達348萬噸,其中電池領域用鎳需求將達58萬噸,需求占比提升到17%,近五年復合增長率約48%,增長潛力巨大。

華寶證券也指出,短期內鎳需求由不銹鋼主導,長期主要依賴于電池用鎳增長。受三元正極材料需求拉動,鎳將是需求增速最高的工業金屬。未來兩年印尼火法及濕法項目大量投產,全球原生鎳增速有望維持10%左右。需求與供給端基本匹配,供需維持緊平衡。

力勤資源在招股書中稱,高鎳三元電池具備更高的能量密度,有效增加新能源汽車的真實續航里程,且能夠有效解決三元電池中使用的其他貴金屬資源稀缺、價格高等痛點,相較于其他類型的三元電池更具備成本優勢。

值得注意的是,鎳生產并非低碳。華寶證券研究指出,鎳產品單位碳排放量約10噸二氧化碳當量,為有色金屬中單位產品碳排量第二大的金屬,僅次于鋁。

該機構認為,隨著碳排放權配額有償化,將抬升鎳生產企業的生產成本。

按照全額征收碳排放計算,以2021年12月全國碳市場市場均價40元/噸計算,一噸鎳鐵碳排成本約為700元/噸,一噸電解鎳的碳排成本為420元/噸,對鎳鐵生產企業的利潤影響較大。

截至2月17日收盤,上海期貨交易所鎳主力合約2203報收17.3萬元/噸,上漲0.08%;當天下午4時左右,倫敦金屬交易所鎳2.34萬美元/噸,下跌0.17%。

力勤資源招股書預測,截至2026年,鎳均價將維持在約1.9萬美元/噸(約合人民幣12.03萬元/噸)。